5600亿美金市场,自动驾驶高速增长时代正式开启

数据铸造影响力

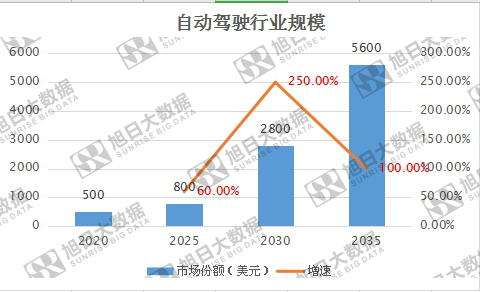

根据旭日大数据产业调研结合公开资料整理,预测全球智能驾驶行业空间截止2035年为5600亿美金。

作者/旭日大数据

一、自动驾驶行业空间

近年来无论是从市场端还是政策端,自动驾驶无疑都是被大家热议的一个赛道。目前全球汽车保有量3.9亿辆,未来都具有望实现自动驾驶的需求,来解放司机的时间。按照世界各国对自动驾驶的布局情况看基本上都是规划在2035年实现完全自动驾驶也就是俗称的L5级别,目前能实现自动驾驶量产的基于L2级别,L3级别今年刚刚起势,渗透率处在极低的状态下,在政策与环保双轮驱动下,未来自动驾驶行业空间极具想象力。根据旭日大数据产业调研结合公开资料整理,预测全球智能驾驶行业空间截止2035年为5600亿美金。

图一:旭日大数据

二、自动驾驶行业发展趋势

首先自动驾驶是汽车产业与人工智能、物联网、高性能计算等新一代信息技术深度融合的产物,是当前全球汽车与交通出行领域智能化和网联化发展的主要方向,已成为各国争抢的战略制高点。

其次自动驾驶技术涉及交通、通信、电子等多个领域的融合,其发展离不开多产业的协同,是一个从L0 、L1、L2往L3、L4、L5渐进的过程;不同等级自动驾驶代表性功能和普及时间不同。2020年L3级自动驾驶开始普及已成为行业共识。2021年作为自动驾驶技术进入L3等级的元年,是自动驾驶技术发展的重要节点。

最后:当前我国正在研发及测试L4级别自动驾驶技术,自动驾驶车辆的量产应用正在从L2向L3级别过渡, 其发展与5G,交通基础设施、传感器等息息相关。目前,已有多家企业如滴滴、百度等开始了自动驾驶汽车的测试。2020年2月发改委、网信办、工信部等11部委联合发布《智能汽车创新发展战略》指出要从多个维度确保2025年实现L2级自动驾驶规模化生产,L3级在特定环境下市场化应用。目前,我国量产汽车的自动驾驶等级正在从L2向L3过度。

三、自动驾驶行业产业链分析

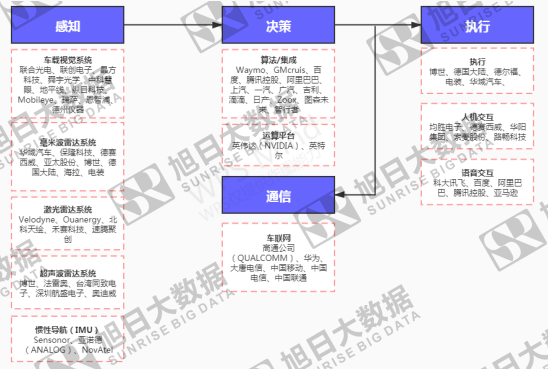

自动驾驶汽车的产业链较长。具体而言,上游包括感知层、通信层、决策层和执行层;中游为平台层,包括整合的智能驾舱平台、自动驾驶解决方案以及传统的车联网 TSP 平台;下游主要为整车厂和第三方服务。

其中,上游感知层包括车载摄像头、雷达系统、高精度地图、高精度定位、导航系统、路侧设备等;通信层基于通信设备和服务为自动驾驶提供信号传输,主要包括通信设备和通信服务;决策层包括计算平 台、芯片、操作系统、算法等;执行层,对决策命令进行执行,包含 线控、电子驱动/转向/制动、系统集成及其他汽车零部件厂商。四条系统环环相扣,实现汽车网联化功能。

图三:旭日大数据

四、智能驾驶行业技术路径选择

目前自动驾驶技术分为两大路径“渐进演化”和“跨越性”

1、渐进演化:传统车企主要采用该技术发展路线,列入宝马、奥迪、福特等车企均采用在传统汽车的基础上逐步新增一些自动驾驶功能,利用传感器、摄像头、通过车车通信(V2V)、车云通信实现路况的分析。

2、跨越性:从一开始就彻底的研发新的自动驾驶汽车,产品构造有别于传统汽车,列如谷歌和福特公司正在一些结构化的环境里的测试的自动驾驶汽车,这种路线主要依靠车载激光雷达、毫米波雷达、视觉识别、电脑控制系统等来实现自动驾驶。

PS:由于微信公众号改了规则,

记得阅读完之后,分享、点赞、再看啊!

热文推荐

热文推荐