下载|电感行业深度报告

报告来源:野村东方国际证券,谢谢!

关注供需双引擎下的龙头成长机会。建议投资者把握电感的供需双引擎机遇,关注国内电感龙头顺络电子。从 PB-ROE 看,顺络电子的盈利能力高于日系厂商;从 PE-EPS CAGR3 年看,顺络电子有望通过产能扩充迎来高增长而消化高估值,PE 在 2022 年或降低至 25-30 倍左右。

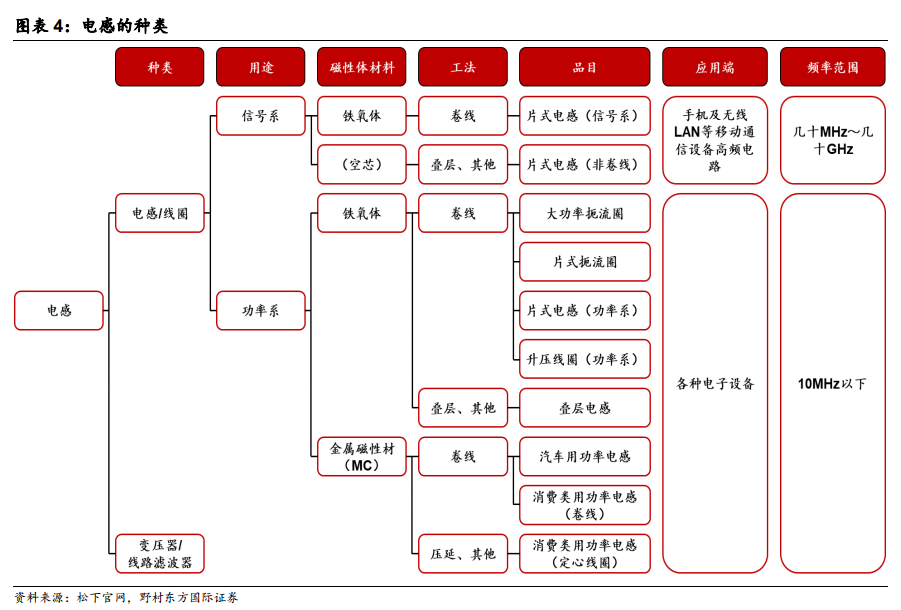

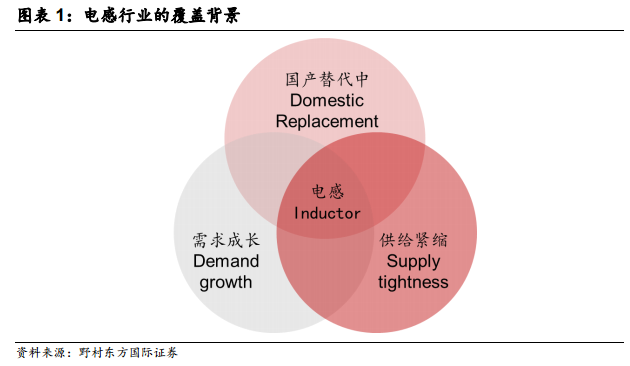

通过几个角度的分析 - 1)电感市场预测及主要需求驱动力、2)全球电感竞争格局及日系厂商战线动向、3)电感的主要类型及成长逻辑、4)电感相关汽车电子产品,我们来探寻以下三个核心问题的答案。

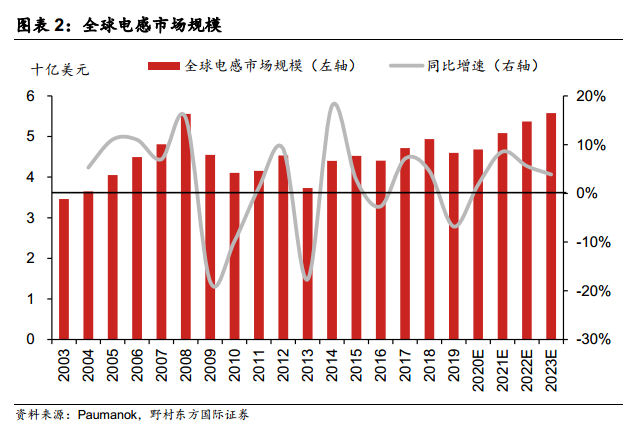

随着 5G、物联网(诸如智能家居、可穿戴设备等)以及汽车电子的不断发展,我们期待这三种主要应用将成为未来电感市场增长的驱动力。我们认为,随着小型化要求增加以及 5G 时代对天线及功率放大器的需求提升,射频电感有望实现量价齐升;功率电感的数量/价格驱动力主要来自于汽车。并且,小型大电流电感逐渐成为今后的发展方向。另一方面,地缘政治与半导体供应短缺等外围环境变化也可能对被动元器件以及电感需求带来不确定性因素。