2021年光伏供应链价格趋势分析 | TrendForce集邦咨询

1.需求反弹、补贴退坡、风险不减

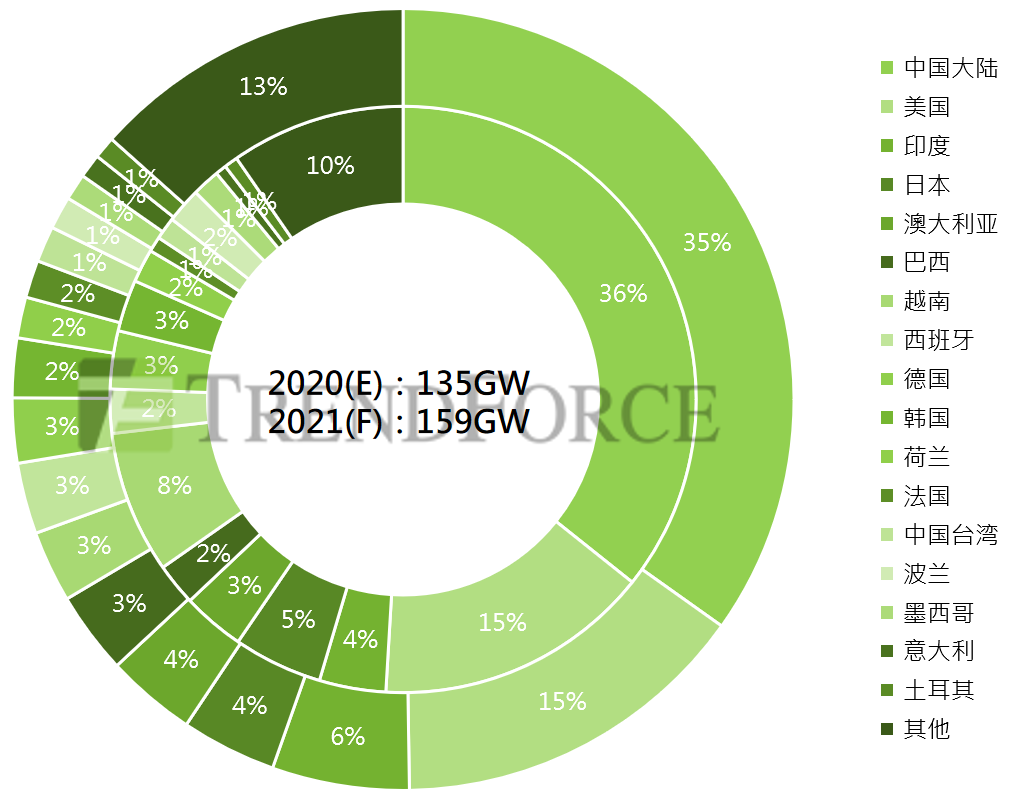

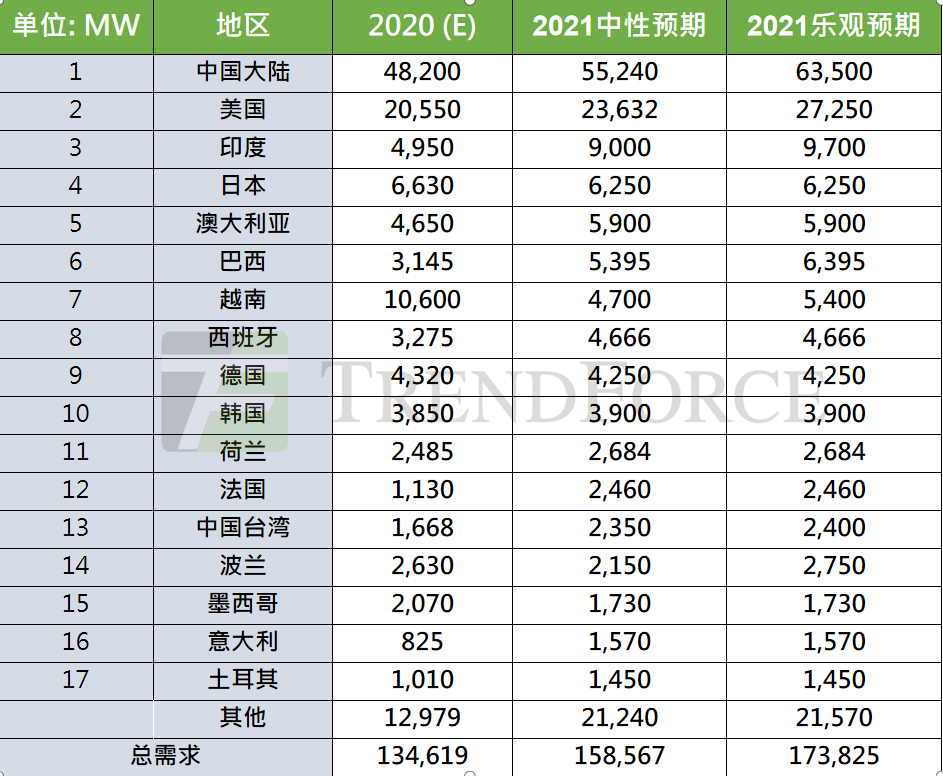

2021年全球光伏需求达159GW,同比增长18%。经历疫情放缓需求及供应链瓶颈考验后,2020年光伏需求仍达到135GW。预期2021年需求稳步提升,中性预期达到159GW,印、法、意、中东等市场有望实现50%以上增长,乐观预期光伏装机需求有望达到173GW。

2021-2023年期间多地需求分化。从2021年初的时间点看,印度、波兰、沙特、巴西等新兴市场拥有大量在建项目,市场在未来三年内将迎来集中并网的高峰,日本、澳大利亚、荷兰等成熟市场年度需求逐渐平稳,美国、德国、日本、澳大利亚等传统市场将领跑户用光储市场。

疫情、政策等风险仍需观察。若全球疫情、国际政治环境恶化,包括印度、美国及新兴市场需求释放可能不达预期,另外全球多个市场光伏消纳仍存在一定的瓶颈,在光伏发展过程中政策管控、经济隐患均不容忽视。

2.亚太区域主导 欧洲拉美增量显现

2021年亚太地区前五大市场(中/印/日/韩/澳)装机需求超过80GW。中国平价项目主导市场空间,2021年下半年市场延续抢装潮。印度2021年装机需求有望翻倍,日、韩合计需求持稳在10GW,澳大利亚户用和工商业光伏热度不减,东南亚地区越南补贴退坡需求仍具潜力。

欧洲北美地区光伏市场较成熟,疫情风险因素相对可控。美国ITC政策驱动未来三年美国需求持续成长;德国地面项目PPA市场发展强劲,荷兰SDE+政策支撑光伏增量市场发展,西班牙大型无补贴项目主导市场需求,法国2021年光伏招标进程有望持续推进,意大利后疫情时代需求明显反弹,葡萄牙/希腊/丹麦等市场受政策、招标支撑2021年光伏持续增长。

拉美市场增量空间与风险并存,中东北非大型项目招标占区域需求75%以上。巴西、墨西哥、智利三大市场驱动2021年拉美地区8成装机量需求,电网拥堵和项目盈利性等风险不容忽视,相对而言智利、哥伦比亚光伏市场在政策支持及海外投资驱动下,公用事业项目建设将稳步推进。中东北非市场融资条件与大型项目规模优势明显,市场推进取决于疫情影响及政府监管审批。

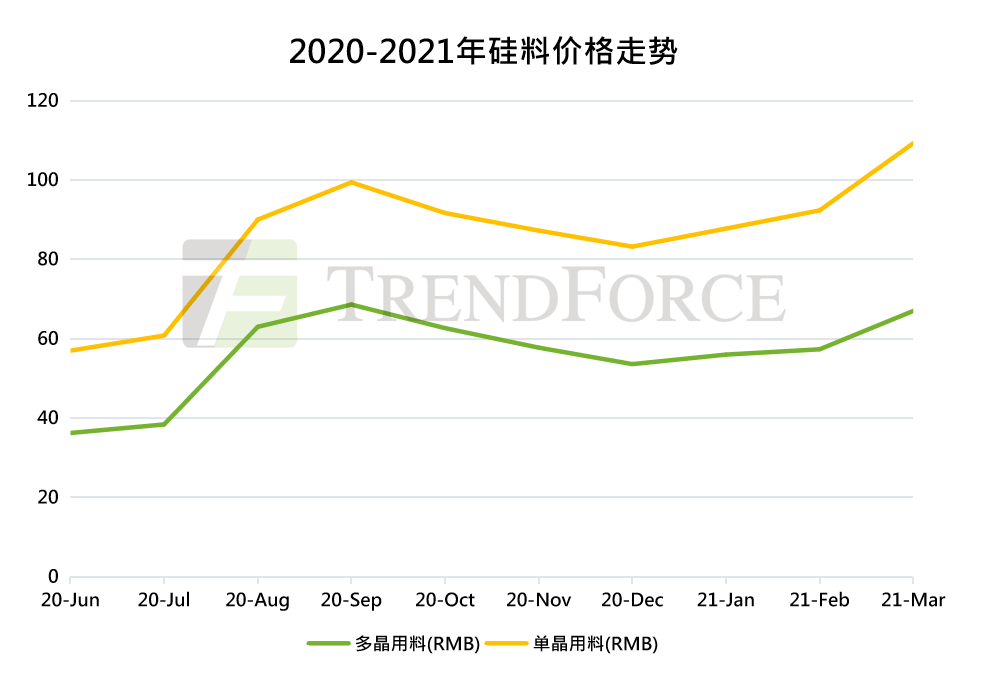

1.2021上半年供应紧张 Q2硅料价格有望持续走高

2020年底以来,硅料供应持续紧张,报价飙涨。自2021年1月开始,硅片生产商担心硅料短缺,增加硅料购买及库存量,进口硅料受疫情检疫流程增多、清关时间延长、集装箱周转变慢,市场上散单、急单推动Q1硅料价格持续攀升。3月底单晶硅料报价回升至2018年6月水平,单晶用硅料交易价格110-125元/kg,平均为115元/kg。Q1多晶用料需求有所回暖,随着单晶用料报价的抬升,报价持续调涨,且供应逐渐偏紧。

2021Q2供应相对偏紧,预期料价继续上涨。下游对单晶硅料需求仍然很高,进口硅料成本居高不下,预计第二季度单晶用硅料价格高企,急单价格不断冲高;受下游多晶组件主要市场需求拉动,多晶厂商需求量回升,单晶紧缺使得部分需求向多晶用料转移,受限于整体需求规模,多晶料价上涨动力相对单晶稍缓。

企业产销情况来看,Q1中国部分硅料企业因检修、能耗政策小幅影响产出,国内硅料产量在10.8万吨左右,3月起海外进口规模逐步扩大,缓解部分需求缺口。

展望后市,Q2大厂检修安排直接影响硅料供给,企业大规模集中检修期尚不明朗;下游新项目陆续投产推动单晶拉棒市场火热,硅料企业技改产能爬坡、各地能耗管控政策、下游囤货等推高料价的因素仍须进一步观察。

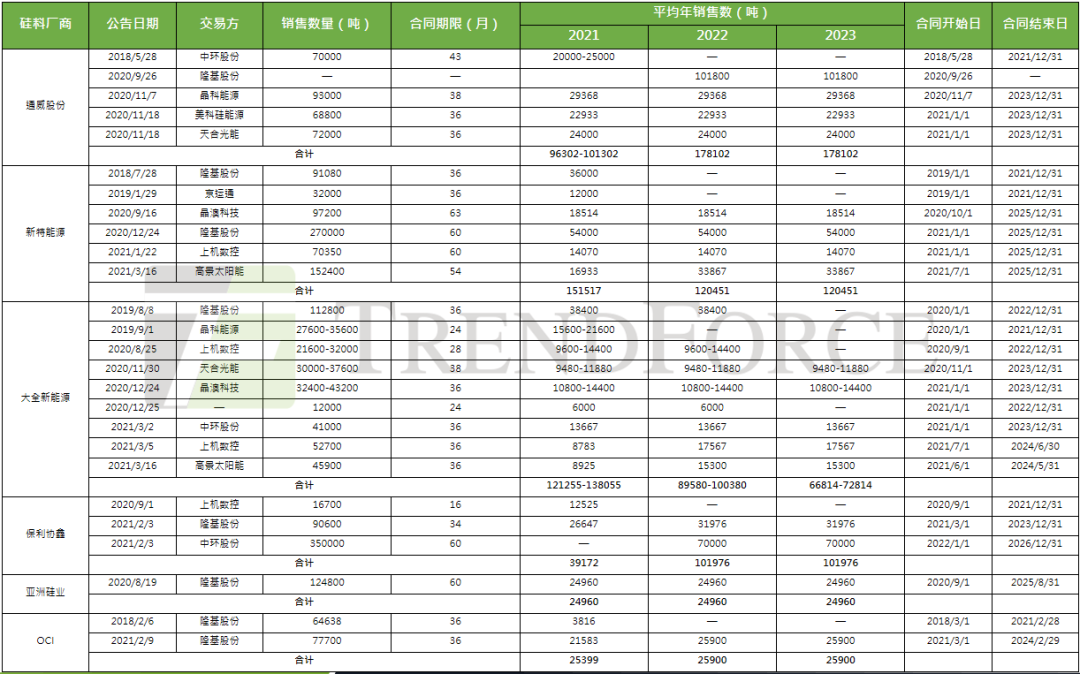

2.硅料产能供不应求 全球8成以上产量为长单锁定

3.下半年新产能陆续投产 2022年集中放量

2020年疫情影响硅料企业技改升级进程,企业产能增量延期释放,考虑到硅料新项目投产后产能爬坡需3-6月,整体扩产周期长达18-24月。随着下游单晶用料需求快速增长,2020-2021年硅料产能呈现阶段性供不应求。

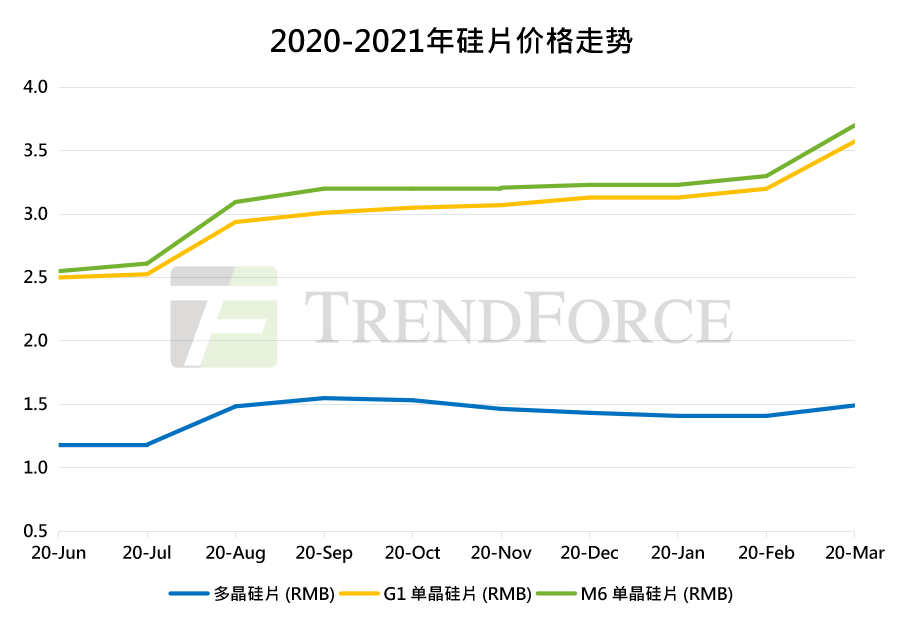

1.2021Q1硅片报价上涨15% 硅片Q2价格取决于上游走势

2.硅片长单密集签订 大尺寸需求以一线企业为主

2020年下半年硅片市场材料供应、限电等多方因素,大尺寸(M10/G12)产能升级/投产不达预期,为保障原材料稳定供应,下游企业选择通过长单锁定硅片出货。包括隆基、中环、上机、京运通在内的四家企业大硅片产能均被抢购。

3.新旧玩家同步加码 2021年下半年大尺寸硅片产能加速投产

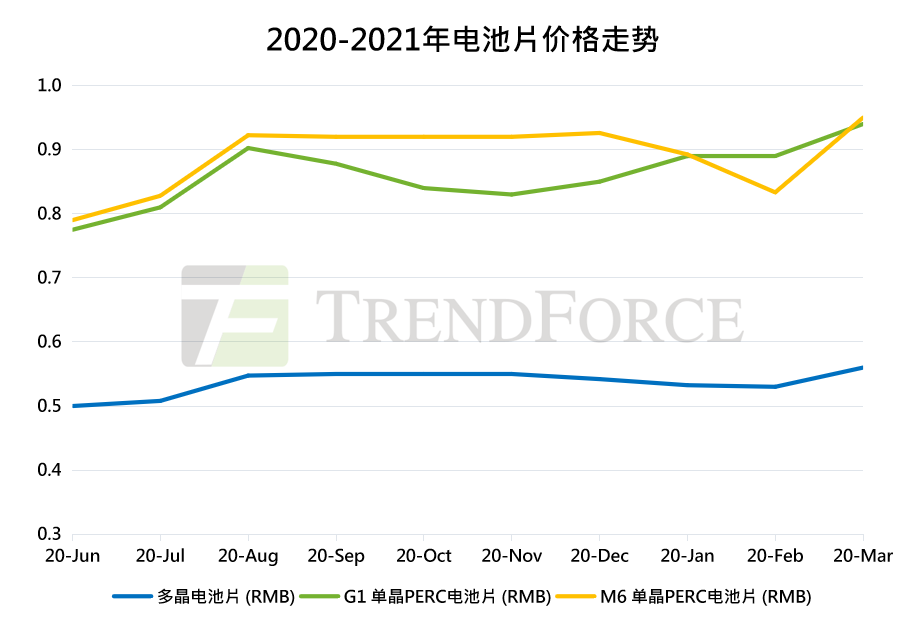

1.2021Q1电池片价格反弹 整体稼动率为Q2价格变化关键

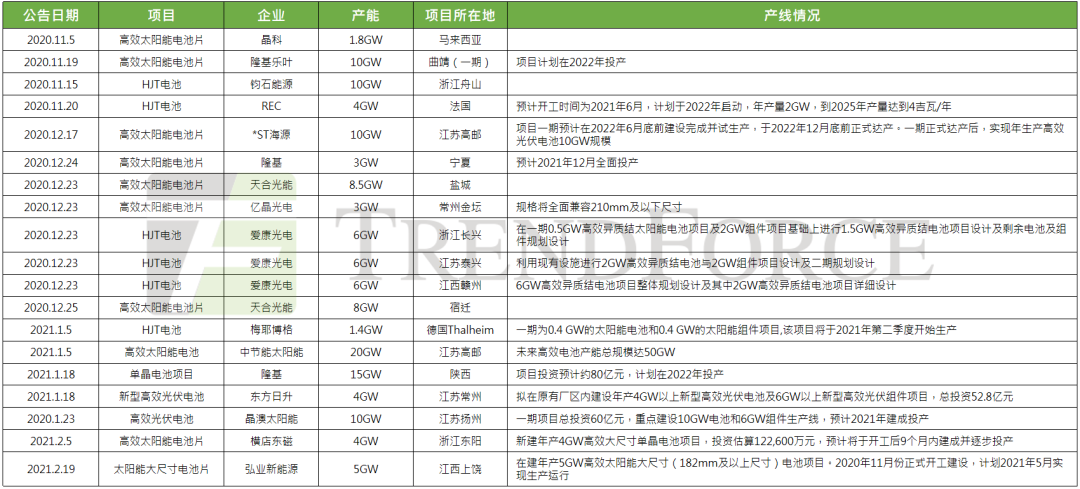

2.海内外电池扩产同步推进 大尺寸、异质结布局提速

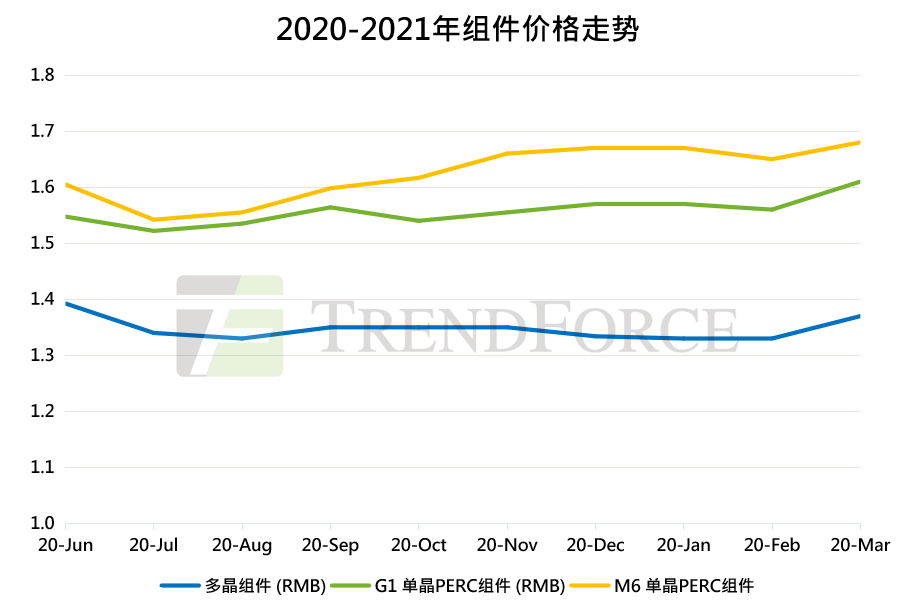

1.原料成本高企 2021Q2组件环节同上下游持续博弈

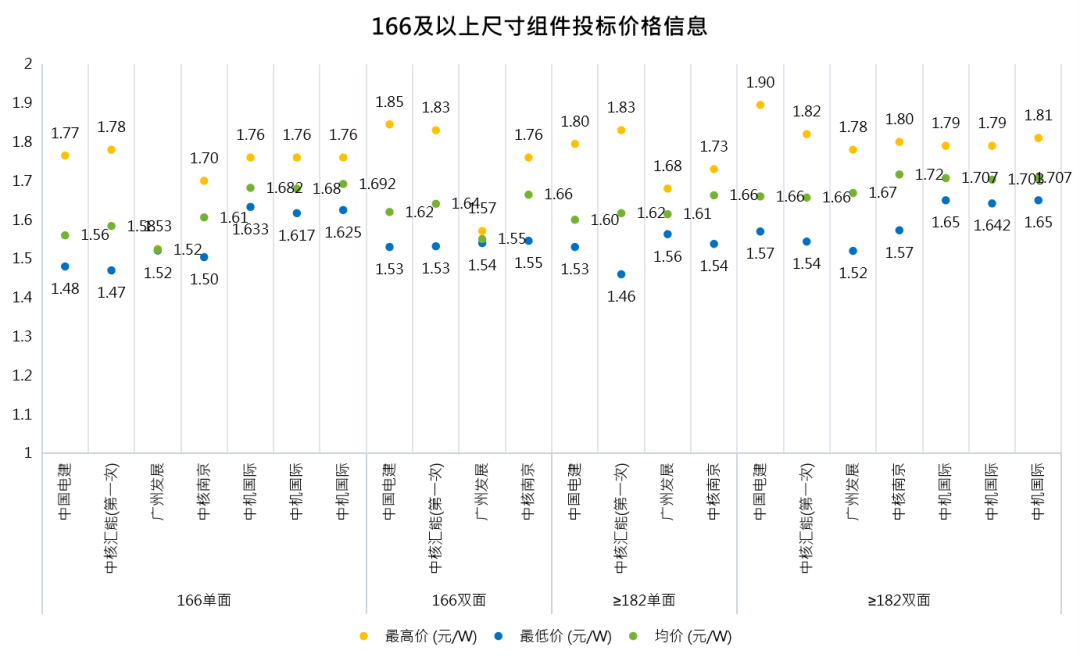

2.2021Q1国内组件报价上探1.8元/W

3.海运价格与运力负荷高 组件出口受阻

总结

2020Q1价格波动超预期 供应链价格由终端进展锚定

本轮光伏市场价格上涨本质上是对产业链各环节主辅材价格的快速传导。2020 年下半年以来硅料、硅片阶段性供不应求,上游涨价时间较预期提前,价格调整较预期更剧烈。

在全球市场通胀的背景下,大宗商品纷纷涨价,造成辅料成本更加昂贵,加上电池组件需求引导企业维持较高的排产水位,推动涨价博弈时间延长。观察后市,各环节确定、不确定因素仍需持续跟进:

硅料:

2021年全年供应紧张 Q2硅料价格有望持续走高

①技改产能仍在爬坡,新建产能到2022年集中放量;②进口硅料规模成本高企;③能耗管控政策延续性对企业稼动率影响;④下游新项目投产拉动单晶用料需求时间;⑤涉疆制造问题发酵;⑥大厂检修及大规模集中检修期尚不明朗;⑦下游囤货等因素。

硅片:

2021年上半年供应偏紧 Q2硅片价格取决于上游走势

①硅片尺寸需求分化叠加下游高开工率,硅片结构性供不应求;②关注大尺寸硅片新产能释放进程;③一线企业后市定价态度;④硅料长单交付情况;⑤下游对于硅片薄片化推广反馈等因素。

电池:

2021年终端需求前景好 硅片价格和整体稼动率为Q2电池价格关键

①电池企业出于非硅成本等考量,仅小幅下调稼动率,4月硅片价格及下游需求将决定电池减产程度;②电池片成本、库存高,生产处于盈亏线;③银浆成本短期不见回落;④大尺寸高功率产品需求未大规模释放;⑤海外产地电池片需求,中间商对硅片囤货情况等因素。

组件:

组件环节同上下游持续博弈 Q2组件价格保有一定上探空间

①政策及市场需求驱动下,海内外终端有望让利接受供应链价格上涨;②项目方对组件价格接受范围;③海运运力相对吃紧、短期运价仍居高位;④关注电池片采购需求及组件企业稼动率恢复情况;⑤大尺寸产品推广进程;⑥玻璃、胶膜等辅材价格及库存消化情况等因素。

分享

收藏

点赞

在看