飞行汽车研究:前景诱人,谷歌无人车负责人转入飞行汽车赛道

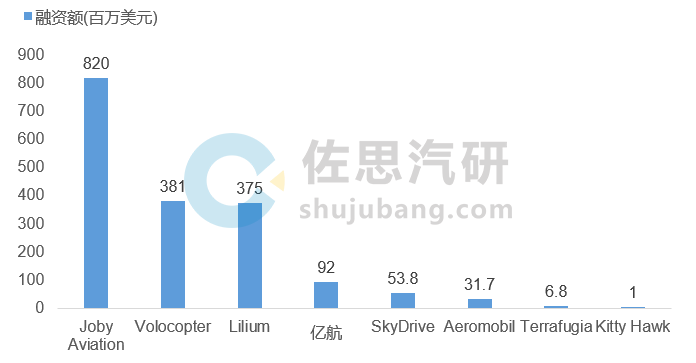

受投资者青睐,三大独角兽融资总额超15亿

来源:佐思汽研

目前已有5款飞行汽车量产,电动化和自动驾驶是主流

来源:佐思汽研

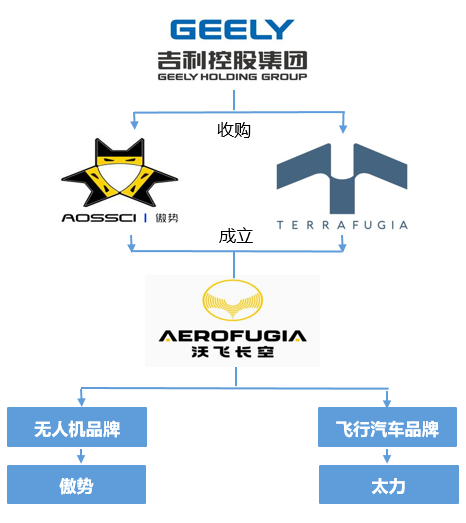

参与者众多,吉利小鹏现代等主机厂纷纷布局

来源:佐思汽研

《2020-2026年全球及中国飞行汽车产业研究报告》目录

01

飞行汽车概述

1.1 飞行汽车定义

1.2 飞行汽车分类

1.3 飞行汽车发展历程

1.4 飞行汽车特点与优势

1.5 自动驾驶飞行汽车与无人机和共享出行汽车对比

1.6 飞行汽车赋能技术

1.7 飞行汽车自动驾驶技术等级分类

1.8 电动垂直起降飞行器(eVTOL)技术发展

1.9 飞行汽车应用领域

02

全球及中国飞行汽车市场分析

2.1 飞行汽车市场发展现状

2.2 飞行汽车市场法律法规

2.3 日本飞行汽车发展规划

2.4 韩国飞行汽车发展规划

2.5 欧美飞行汽车发展规划

2.6 中国飞行汽车发展规划

2.7 飞行汽车市场规模

2.8 飞行汽车市场竞争格局

2.8.1 量产飞行汽车参数对比

2.8.2 飞行汽车市场融资情况

2.8.3 飞行汽车市场融资排名

2.8.4 国内外主机厂及科技公司在飞行汽车领域的合作布局

2.9 飞行汽车商业及管理模式

2.10 飞行汽车落地关键挑战

2.11 飞行汽车市场发展趋势

03

布局飞行汽车领域的航空公司分析

3.1 波音

3.1.1 公司简介

3.1.2 波音飞行汽车原型:PAV和CAV

3.1.3 波音飞行汽车原型PAV和CAV参数对比

3.1.4 波音飞行汽车布局时间表

3.2 空客

3.2.1 公司简介

3.2.2 空客飞行汽车项目Vahana开发历程

3.2.3 空客飞行汽车Vahana技术参数

3.2.4 空客飞行汽车项目开发历程

3.2.5 空客飞行汽车技术参数

3.2.6 空客城市空中交通(UAM)领域的合作和发展计划

3.3 贝尔

3.3.1 公司简介

3.3.2 贝尔空中出租车参数对比

3.3.3 贝尔在空中交通领域的合作和发展计划

3.4 牧羽航空

3.4.1 公司简介

3.4.2 牧羽航空海陆空三栖飞行汽车简介

3.4.3 牧羽航空海陆空三栖飞行汽车参数一

3.4.4 牧羽航空海陆空三栖飞行汽车参数二及发展计划

3.5 巴西航空

3.5.1 公司简介

3.5.2 巴航工业UAM飞行器

3.6 中航工业

3.6.1 公司简介

04

飞行汽车制造商分析

4.1 Volocopter

4.1.1 公司简介

4.1.2 Volocopter主要投资者

4.1.3 Volocopter飞行汽车发展历程

4.1.4 Volocopter eVTOL上下游产业关系

4.1.5 Volocopter飞行汽车参数及布局计划

4.1.6 Volocopter飞行汽车商业化运营和布局计划

4.2 AeroMobil

4.2.1 公司简介

4.2.2 AeroMobil飞行汽车简介

4.2.3 AeroMobil4.0参数

4.2.4 AeroMobil商业化合作进程

4.3 Lillium

4.3.1 公司简介

4.3.2 Lilium Jet飞行汽车简介

4.3.3 Lilium Jet飞行汽车发展路线图

4.4 SkyDrive

4.4.1 公司简介

4.4.2 SkyDrive发展历程

4.4.3 SkyDrive合作伙伴

4.4.4 SkyDrive飞行汽车参数

4.4.5 SkyDrive商业化路线图

4.4.6 SkyDrive应用场景

4.5 Joby Aviation

4.5.1 公司简介

4.5.2 融资情况

4.5.3 Joby Aviation发展历程

4.5.4 Joby Aviation S4电动垂直起降飞行汽车

4.5.5 Joby Aviation飞行汽车商业化路线图

4.5.6 Joby Aviation收购Uber Elevate

4.6 PAL-V

4.6.1 公司简介

4.6.2 PAL-V Liberty飞行汽车简介

4.6.3 PAL-V Liberty参数

4.7 Kitty Hawk

4.7.1 公司简介

4.7.2 Kitty Hawk飞行汽车产品

4.7.3 Heaviside飞行汽车参数

4.8 Opener

4.8.1 公司简介

4.8.2 Opener飞行汽车发展历程

4.8.3 Blackfly飞行汽车参数

4.9 亿航

4.9.1 公司简介

4.9.2 亿航飞行汽车发展历程

4.9.3 亿航飞行汽车认证许可获取历程

4.9.4 融资情况

4.9.5 亿航自动无人驾驶飞行器参数

4.9.6 亿航在华产能扩充计划

4.9.7 亿航城市空中交通生态系统布局

05

布局飞行汽车领域的车企及科技企业分析

5.1 吉利

5.1.1 公司简介

5.1.2 吉利旗下飞行汽车Transition发展历程

5.1.3 吉利旗下飞行汽车Transition参数

5.1.4 吉利投资空中出行公司Volocopter

5.2 小鹏

5.2.1 公司简介

5.2.2 小鹏飞行汽车旅航者T1

5.3 现代

5.3.1 公司简介

5.3.2 现代飞行汽车S-A1参数

5.3.3 现代与Urban Airport合作建造飞行汽车机场

5.3.4 现代汽车未来智慧移动出行愿景

5.4 通用

5.4.1 通用飞行汽车布局动态

5.5 阿斯顿马丁

5.5.1 阿斯顿马丁飞行汽车布局动态

5.6 保时捷

5.6.1 保时捷飞行汽车布局动态

5.7 丰田

5.7.1 丰田飞行汽车布局动态

5.8 戴姆勒

5.8.1 戴姆勒飞行汽车布局动态

5.9 Uber

5.9.1 公司简介

5.9.2 优步Elevate城市空中的士项目合作伙伴

5.9.3 优步Elevate城市空中的士项目商业模式

智能网联汽车产业链全景图(2021年1月版)

「佐思研究年报及季报」

「佐思研究月报」

ADAS/智能汽车月报 | 汽车座舱电子月报 | 汽车视觉和汽车雷达月报 | 电池、电机、电控月报 | 车载信息系统月报 | 乘用车ACC数据月报 | 前视数据月报 | HUD月报 | AEB月报 | APA数据月报 | LKS数据月报 | 前雷达数据月报

报告订购联系人: 赵志丰18702148304(同微信) 张亚菲 13716037793(同微信)