三星与台积电最新对比

光刻人的世界

昨天

收录于话题

三星电子

最近宣布,到2021年5月,对半导体的投资已增至1,510亿美元,较先前的承诺增加了29%。这项庞大的投资使我们想起了台积电计划在三年内投资1000亿美元的计划,三星的目标是到2030年成为逻辑芯片的全球领导者。

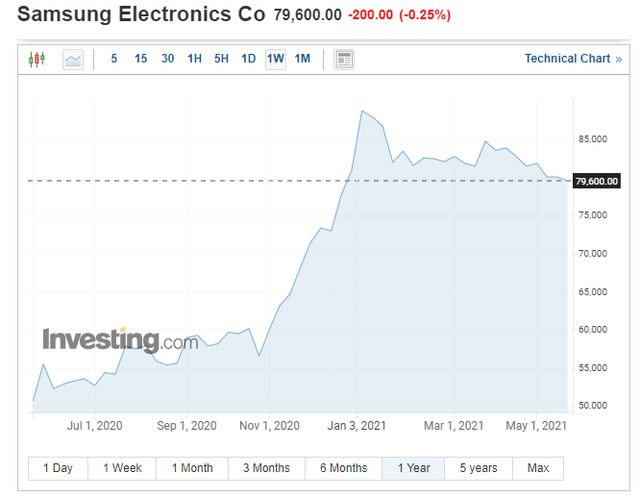

但是,该公告似乎并未对投资者产生太大影响,因为首尔股票交易所的股票自今年1月以来一直在逐渐下跌,而iShares PHLX SOX半导体行业指数ETF(SOXX)已知该指数为13 % 上升。

东亚在制造业中的主导地位

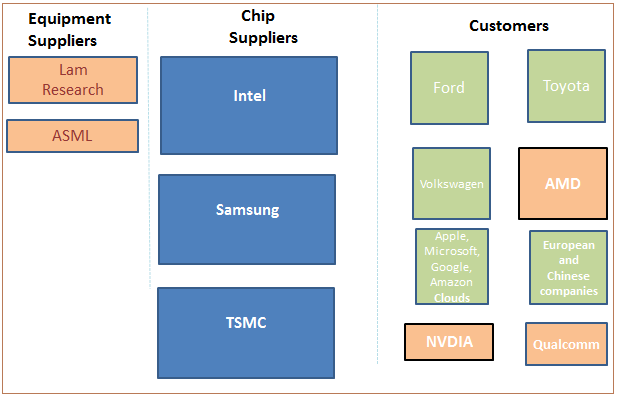

东亚地区在半导体市场上占主导地位,占全球产量的80%以上,并具有最高的增长预期。实际上,大多数世界一流的企业都是亚洲人,三星和台积电是由客户

设计

的在代工厂生产

晶圆

的两家领先企业之一。

这将我们带到了没有生产工具的所谓的“无

晶圆

厂”公司,例如

高通

和

英伟达

技术公司。他们

设计

和销售芯片,但将制造外包给代工公司。最后,还有传统的

集成电路制造

商,例如

英特尔

,目前在全球芯片销售领域处于领先地位,并定位于整个价值链,从

设计

,制造到销售。

代工厂,无

晶圆

厂和集成制造商都面临地缘政治风险。

目前,全球面临半导体短缺的问题,并意识到其对亚洲生产商的依赖。作为解决方案,自2021年以来供应紧缺加剧,美国像其他许多国家一样无法满足美国的需求,因此拜登政府已着手通过数十亿美元的赠款来提高美国的生产能力。芯片组件,特别是在汽车领域。结果,例如福特等多家制造商已经不得不关闭工厂几天。

现在,政府政策的这种变化引起了一些疑问。

首先,商业模式的变化存在不确定性,在过去十年中,无

晶圆

厂商业模式和代工公司的资产负债表增加了数万亿美元。该模型的重点是将芯片制造外包给专门从事代工活动的公司。

其次,虽然

英特尔

在先进制程方面落后于亚洲代工厂,但在公司领导层改变后,似乎仍在努力弥补失去的市场份额。其100%“自制”的历史模式(包括自己的芯片的

设计

和制造)在美国一些无

晶圆

厂公司和政府部门中获得了关注。

第三,在与韩国,台湾地区和澳大利亚(稀土)进行更好合作的背景下,与在美国设有工厂的台积电相比,在美国本土有

晶圆

厂的三星更了解当地的“美国制造”生产动态。中国台湾和大陆尚未开始执行其计划中的美国业务。

因此,从美国加速扩大国内供应链的政策来看,韩国市场应该会从财务上更好地受益。

财务状况

现在,三星1-2季度的合并总收入为65.39万亿韩元,比上一季度增长6%。这也是创纪录的,并且由于下半年随着

DRAM

价格开始反弹,需求因素加剧。

尽管如此,尽管

存储器

出货量稳定,但半导体业务的季度收入仍出现环比下降,这主要是由于美国奥斯汀工厂的生产中断以及

NAND

价格下降的缘故。

此外,与先进制程节点迁移相关联的新生产线升级也带来了一些高昂的成本,从而影响了结果。在这种情况下,在高密度芯片上工作的能力要求进行昂贵的升级,例如每单位成本超过1000亿韩元的极紫外(

EUV

)曝光

设备

。

进一步地,由于移动产品的季节性疲软,显示面板业务的利润环比下降。

但是,由于智能手机和消费

电子产品

的强劲销售超过了半导体和

显示器

的较低收入,营业利润较前三个月增长了4%,达到9.38万亿韩元。此外,由于对数字

设备

和高端电视的需求仍然强劲,消费电子部门报告季度和同比都有较高的利润。

最后,随着

设备

生态系统中产品(平板电脑,PC和

可穿戴

设备

)的贡献增加以及包括

5G

在内的网络业务保持稳定的业绩,移动通信业务的收益大幅增长。

由于服务器需求强劲以及奥斯汀工厂全面恢复生产,随着

存储器

市场状况的改善,预计

三星半导体

业务的收益将增加。

另一方面,也有一些负面因素。

首先,系统LSI业务预计将继续受到上一季度代工中断的影响。其次,在

显示器

方面,由于手机的季节性疲弱以及部分零件短缺的影响,移动

设备

面板的销售可能会下降。

第三,随着旗舰智能手机销量下降以及某些组件遇到供应问题,移动通信业务将出现收入和利润下降的趋势。

因此,应该淡化2021年第2季度的业绩,因此有必要查看下半年的指导。

估值和要点

对于2021年下半年,元

器件

业务的市场状况有望改善。

在这种情况下,预计服务器和移动产品将对

存储器

产生强劲需求,三星将加速向

15nm

DRAM

和128层第六代

V-

NAND

的迁移,并扩大超紫外线(

EUV

)的应用范围

光刻

工艺

。这意味着随着高昂的资本支出逐渐摊销,单位生产成本的降低。

进一步探索,系统LSI业务将最大限度地提高供应能力,而代工业务将扩大平泽2号线的生产。

现在,由于芯片供应紧缺预计将持续到2021年,并且仅到2022年第二季度才恢复到正常水平,

晶圆

价格应处于较高水平。

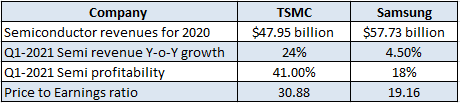

回到竞争话题,台积电是一家纯粹的代工厂,其业务是增加产能以服务最大数量的客户,尤其是在增长最快的市场中。

进一步调查,与三星相比,台积电更早布局了

EUV

光刻

系统,台积电在

3nm

和

5nm

芯片的生产方面取得了一些进步。但是,三星的

闪存

,

DRAM

和手机的内部

晶圆

厂模型更为有利。它还具有用于性能台式机的领先

RAM

模块和一些可用的最快的

SSD

。

此外,联电(

UMC

)和台积电(

TSMC

)都在短缺期间增加供应,可能会导致过度扩张。另一方面,由于三星集团自身能够消化一部分芯片产能,因此三星不太可能面临这个问题。

此外,尽管与台积电相比,三星的半导体增长和利润指标不那么理想,但三星能够在2020年将整体收入增长至2123亿美元,比上年增长2.8%。该数字在1-2季度已增长至6%,合并总收入为65.39万亿韩元。

因此,三星应保持其整体优势,这是台积电年收入的四倍,这也归功于三星有能力在其代工厂中为其余业务采购零部件。

与按市盈率衡量的台湾地区同业相比,它也被低估了。

进一步地,全球宏观经济风险,包括与COVID-19相关的需求不确定性,可能会持续存在。此外,在智能手机和消费电子业务中,由于必须面对来自低成本品牌的竞争,三星将专注于加强高端产品类别的领导地位。同样,半导体制造需要大量的前期投资,而仅在2021年第一季度,资本支出总额的87%就花在了芯片

制造

设备

上。

从积极的角度来看,网络业务将继续满足全球

5G

商业化增长的需求,并受益于芯片市场的有利条件。

因此,对于那些愿意投资拥有

晶圆

厂的多元化

电子产品

的人来说,三星是现实的购买对象,其股价应会朝8

8K

-90K韩元水平迈进,但要到年底才能完全受益于供应需求不平衡。

看完有什么感想?

请留言参与讨论!

转自:

摩尔芯闻

如侵权请联系:litho_world@163.com

【欢迎留言,欢迎转发】

预览时标签不可点

收录于话题

#

个

上一篇

下一篇

阅读原文

阅读

分享

收藏

赞

在看

已同步到看一看

写下你的想法

前往“发现”-“看一看”浏览“朋友在看”

前往看一看

看一看入口已关闭

在“设置”-“通用”-“发现页管理”打开“看一看”入口

我知道了

已发送

取消

发送到看一看

发送

三星与台积电最新对比

最多200字,当前共

字

发送中