国产内存传好消息:合肥长鑫加码扩产,年内完成DDR5和LPDDR5研发

存储器是半导体行业的一大分支,几乎人们常见的电子设备都需要用到存储器。存储器芯片的应用领域十分广泛。在全球半导体总产值中,存储器就占到三分之一左右。存储器主要分为易失存储器和非易失存储器,前者包括DRAM和SRAM,后者主要包括NAND Flash和NOR Flash。其中,DRAM内存和NAND闪存可说是存储器领域的两大支柱产业。以2018年时的数据为例,当时DRAM内存占整个存储器市场的58%,NAND闪存则占40%。

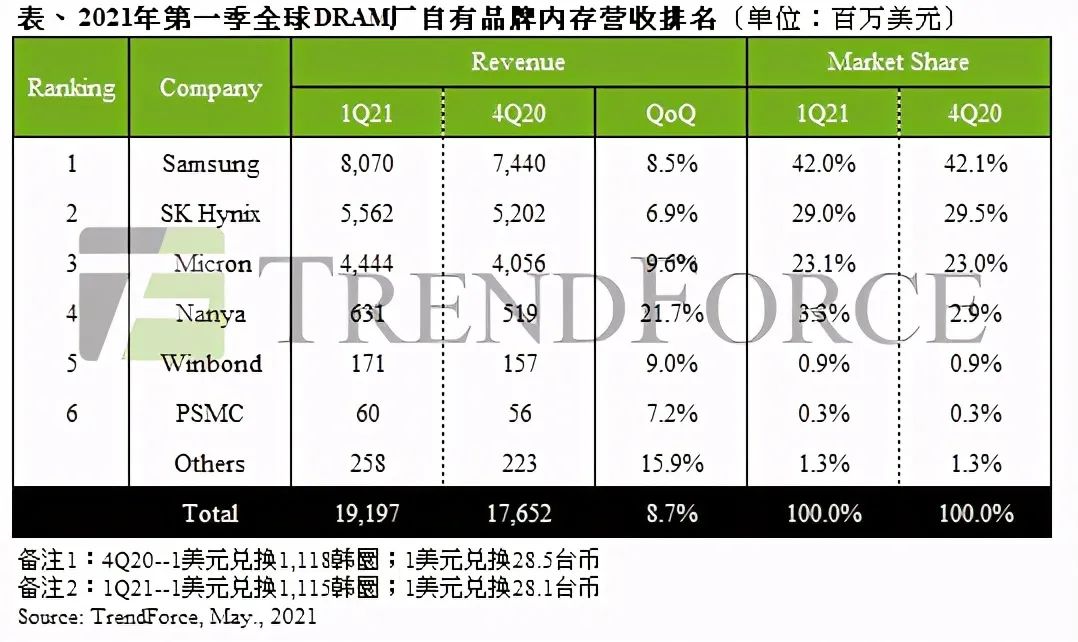

此外,DRAM厂商也已从过去的“百花齐放”逐步演进到了目前的“三足鼎立”格局——全球DRAM存储器市场高度集中于三星、海力士和美光三家大厂,三家大厂共占得了95%左右的市场份额。根据TrendForce集邦咨询的统计,即便是在最新的2021年第一季度,三星、海力士和美光在市场上的份额分别为42.0%、29.0%和23.1%。

在半导体国产化大潮下,存储器肯定是一大重点。而长鑫存储和长江存储显然是国产存储器领域的两个排头兵,在业界持续受人关注。长鑫存储量产DDR4内存打破国产零记录,长江存储4年三级跳赶上主流百层NAND闪存,追赶与并肩,被海外企业垄断的存储市场正不断涌现“中国厂商身影”。恰逢全球存储市场景气高企的周期,量价齐升背景下,存储芯片国产化进程更是引起一片聚焦。

就在近日,国产DRAM存储器之光长鑫存储第二期12寸厂房举行了奠基仪式。据悉,这座新厂房是为将来进入1y nm以下工艺节点(接近15nm工艺)所做的前期准备。长鑫存储晶圆制造基地项目共分为三期建设三座12寸DRAM存储器晶圆厂,打造集研发、生产和销售于一身的存储器IDM国产化基地,预计三期满产后产能可达36万片/月。

2017年3月,长鑫存储项目一期开工建设;2018年1月,厂房建设完成,开始设备搬入,并且陆续完成安装和验机,创下同期芯片先进制造厂最快速度;2018年7月,一期开始工艺投片验证;2019年9月,长鑫存储宣布自主研发的8Gb DDR4正式量产,采用19nm工艺打造,继而成为国内首个国产内存供应商,打破国产DRAM内存芯片过去“零”的纪录。此次长鑫二期项目奠基,表明已经吹响了下一个工艺节点的号角。

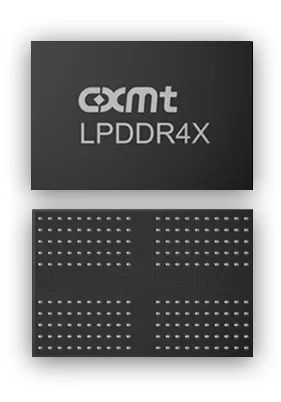

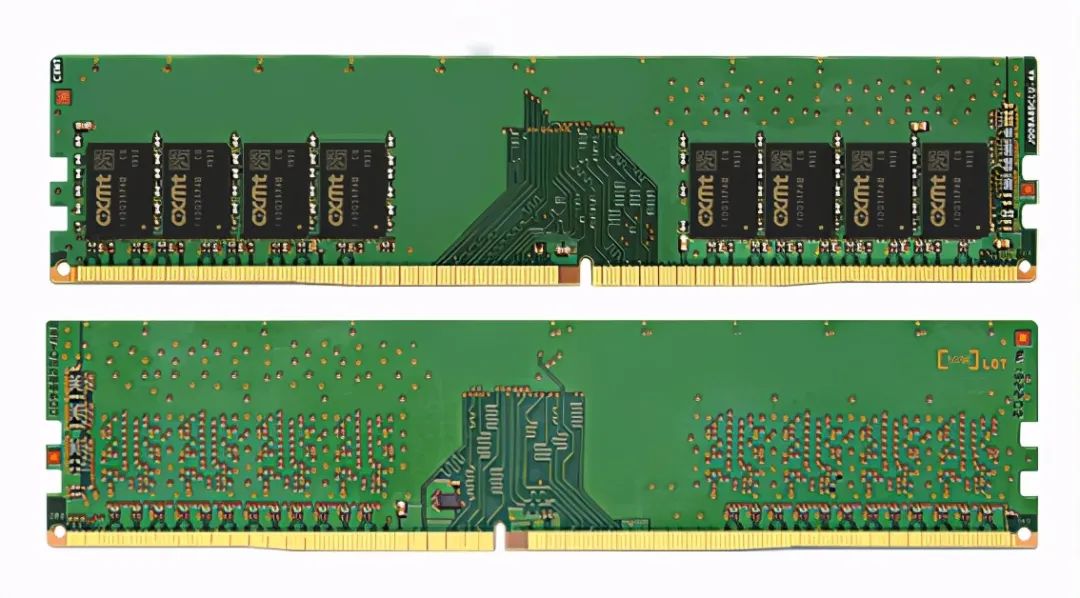

根据长鑫存储官网介绍,公司产品目前已有DDR4内存芯片、LPDDR4X内存芯片和DDR4模组。

DDR4内存芯片是第四代双倍速率同步动态随机存储器。相较于上一代DDR3内存芯片, DDR4内存芯片拥有更快的数据传输速率、更稳定的性能和更低的能耗。长鑫存储自主研发的DDR4 内存芯片满足市场主流需求,可应用于台式机、笔记本、服务器、消费电子类产品等领域。

LPDDR4X内存芯片为第四代超低功耗双倍速率同步动态随机存储器, 采用了LVSTL的低功耗接口及多项降低功耗的设计。在高速传输上, LPDDR4X内存芯片相较于第三代有着更优越出色的低耗表现,服务于性能更高、功耗更低的移动设备。

DDR4模组是第四代高速模组,相较于DDR3模组,性能和带宽显著提升,最高速率可达3200Mbps。DDR4模组是目前内存市场主流产品,可服务于个人电脑和服务器等传统市场,以及人工智能和物联网等新兴市场。

值得补充的是,在技术上,DARM分为DDR系列、LPDDR系列、GDDR系列和HBM系列。DDR是内存模块中使输出增加一倍的技术,在当前内存技术领域占据主流;而LPDDR指的是低功耗双倍数据传输率,目的是为降低存储器功耗。

根据长鑫存储在此前的技术路线图,DRAM芯片自主研发之路是从19nm(10G1工艺)切入,2019年19nm DDR4、LPDDR4存储芯片陆续量产,当前正在研发17nm(10G3工艺),中间跳过10G2工艺,之后拟发10G4工艺节点(接近国际大厂15nm/1ynm工艺)。此外,据市场消息称,长鑫将在2021年完成17nm工艺DDR5和LPDDR5的研发。按照国际大厂在DRAM工艺技术上的推进计划,10nm级工艺经历两次技术迭代,最初为1x nm,介于17~19nm之间;1y nm在14~16nm之间,最新的1z nm在11~13nm之间。

历经2019年内存市场“崩盘”,近来随着半导体产业进入超级循环周期,存储器市况也一同进入上升周期。事实上,去年以来,5G、消费电子、物联网等市场快速发展,加之疫情下在线工作/学习模式兴起,存储需求大幅拉高,推动存储器产业持续成长。

供需缺口拉大下,存储芯片一路上涨。其中,2021年第二季度DRAM报价涨幅已进入全年峰值,从4月至6月累计涨幅将达到20~25%。根据TrendForce预测,存储器原厂库存偏低,DRAM原厂平均库存仅3~4周,预估2021年第三季度整体DRAM价格将续涨约3~8%。IC Insights也上调对产值预估,预期全年将成长41%,而且看好下半年价格继续上涨。

DRAM市况进入上升周期,在整体供货短缺下,国内对DRAM国产化需求自然就更为迫切,而大厂如长鑫存储正在加大马力提升产能。此前,据合肥产投集团消息称,截至2020年底,长鑫存储12寸存储器晶圆制造基地项目提前达到4万片/月产能,开始启动6万片/月产能建设,实现从投产到量产再到批量销售的关键跨越。

从合肥长鑫迅猛提升的投片量也可看出,长鑫对冲刺DRAM市场的积极性。2020年第一季度,长鑫投片量为1万片/月,而到了第四季度,快速提升至4.5万片/月,TrendForce甚至预估,长鑫存储2021年四季度投片量将达8.5万片/月。

市场前景可期,业界预期,长鑫存储将在2021年进入规模量产的关键期。而随着此次合肥长鑫DRAM扩产和先进工艺研发的举动,无疑是为国产DRAM内存芯片注入了一针强心剂。值得一提的是,继2020年底完成一轮百亿融资后,2021年初,市场再度传出长鑫存储“谋划”二轮超百亿融资。

尽管合肥长鑫脚步加速,但仍旧要面对国际大厂的高墙耸立。据Tom Coughlin的市场报告显示,2020年,长鑫每月交付DRAM晶圆约占全球DRAM晶圆总量的2.9%。尽管长鑫投片量在提升,但与三星、海力士、美光三大巨头的份额相比,作为DRAM新兵的长鑫存储差距仍然显眼。

此外,虽然长鑫一直在投入并增加产能,但DRAM巨头同样没有停下脚步。三星在2020年投资了数十亿美元用于扩充存储产能;海力士表示,已在韩国耗资超30亿美元完成了新DRAM生产基地建设,在国内工厂增加了DRAM产能;此外,南亚科也宣布将投资107亿美元建立新的10nm级DRAM晶圆厂,该晶圆厂预计将于2024年开始商用,第一阶段的月产能为1.5万片。

另外在DRAM技术上,与三星等一线DRAM厂商相比,长鑫存储的技术要落后很多。据悉,1z nm(15nm)是目前三星量产DRAM时的最先进技术,三星已计划在2021年下半年采用14nm节点极紫外线(EUV)光刻技术进行量产,其中15nm技术用于生产单层DRAM,14nm用于生产多层DRAM。海力士计划在2021年底完成第四代10nm级(1a)EUV节点技术开发并进入量产的目标,至于最早进入1a DRAM量产阶段的美光,也计划从2021年起将EUV光刻技术应用于1a DRAM,2022年将EUV光刻技术应用于更新一代的1β DRAM。

显而易见的是,在DRAM巨头厂商争相发力下,合肥长鑫当前的举动不会对当前DRAM市场格局产生什么影响。不过,也有业内人士认为,受益于长鑫存储DRAM推出,国内存储器可以实现中低端领域的部分替代,对国际DRAM存储巨头的市场策略具有一定的平衡作用。尽管当前格局难以挑动,但在存储国产替代的路上,合肥长鑫正一步一脚努力前行。

来源:我爱科技狂根据网络整理