【数据】2025年前全球晶圆产能分布

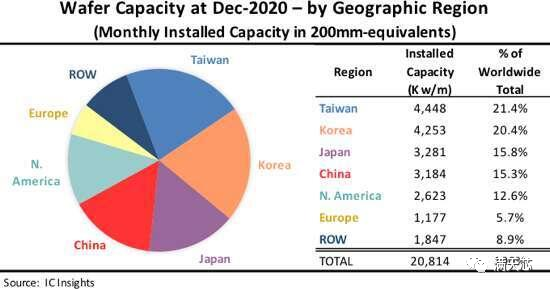

IC Insights表示,台湾地区自2011年超越日本后,又在2015年超车韩国,成为全球晶圆产能龙头,2020年月产能高达444.8万片(约当8吋晶圆),在全球市占21.4%。

IC Insights预计,台湾地区晶圆厂自2020-2025年持续扩充新产能,预计近五年间,月产能将再增加140万片,届时台湾地区整体晶圆厂月产能将达580万片,可望持续称霸全球。

中国大陆则随着近年积极推动芯片自主化政策,晶圆厂产能大幅提升,2010、2019年分别超越欧洲、北美,2020年更接近日本,月产能约318.4万片(约当8吋晶圆),全球市占率约15.3%,排名全球第四。

此外,IC Insights认为,中国大陆2020-2025年间受惠当地业者不断投资,以及三星、SK海力士等内存大厂进驻,晶圆厂月产能将持续增加,成为全球市占率唯一出现成长的地区,预计将增加3.7个百分点,达19%。

至于北美、欧洲地区市占率将持续下滑,其中,北美地区由于当地企业持续仰赖晶圆代工厂,尤其是台湾地区的相关企业,也影响市占率不断衰退。

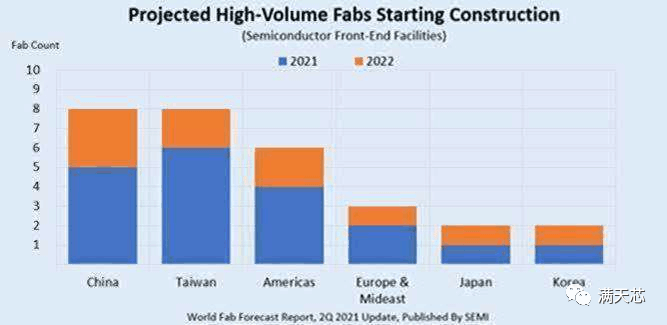

依产品别区分,SEMI指出,这29座晶圆厂中15座为晶圆代工厂,月产能达3-22万片晶圆(8寸),存储器则有4座,月产能更高达10-40万片晶圆(8寸),由于新厂动工后通常需耗时2年才能达到设备安装阶段,因此今年开始建造的新厂的最快预计在2022年上半年或2023年启用。

SEMI也看好,尽管报告预测明年即将开工的晶圆厂为10座,但也不排除后续还有芯片制造商宣布新建项目,预期数字有往上攀升的可能。