【BEU-Talk】投资家网蒋东文解读创业融资与创投行业生态

7月14日,投资家网创始人、CEO蒋东文在《BEU-Talk》线上交流平台,与大家分享了“创业融资与创投行业发展趋势”。

分享要点

详解运作模式,什么是创投?

投资机构众多,创业者如何选择?

创投需关注的几大方向

以下为直播实录

以下为直播实录

我今天给大家分享的是我们投资家网比较擅长的一个领域,分享主题是:创业融资与创投行业的发展趋势。我相信在座的大家应该对这个创投行业不算陌生,虽然这个行业诞生的时间不算太长,但是前几年这一块很热,我觉得有一些基本的概念大家应该有所了解,我会比较快速地向大家介绍。

在讲创投之前,我给大家讲一下一个企业的融资方式,一个是债权融资,一个是股权融资。债权是以前我们企业最主要的一种融资方式,但一般它都是需要抵押担保,或者是通过发债的方式融资;另外一个是股权融资,股权融资之前主要发生在股票市场。我们今天分享的核心是股权融资,股权融资其实也就是我们俗称的一级市场。

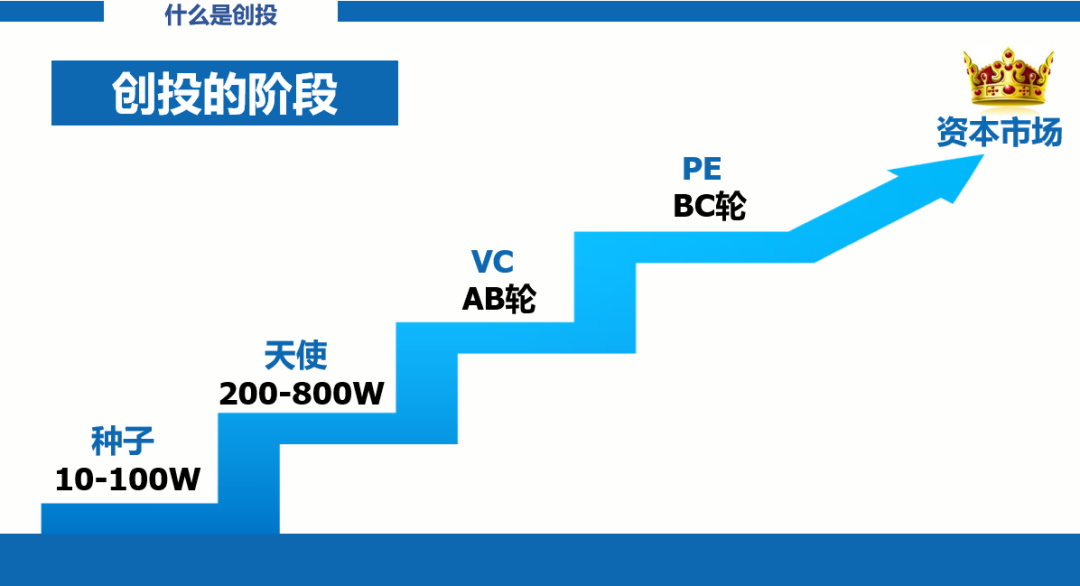

再来讲讲我们创投的阶段,创投阶段分不同的轮次,有种子轮、天使轮、VC、PE再到资本市场。根据不同的阶段,它的投资金额也是不一样的。种子期一般是几十万的投资,天使期一般是是200-800W,在现实阶段往往大于这个值,最多能达到几个亿。但是普遍性来讲,天使投资大概是在1000万以下。我们所谓的VC、PE,它其实是跟这个阶段不一样的。我讲一个典型案例,徐小平老师天使投资的聚美优品赚了600倍,聚美优品私有化之后,又去做了共享充电宝,最终也收获颇丰。这个例子就体现了天使投资的回报率是非常高的。

另外讲一下我们创投机构的运作模式。创投机构的这种模式我们叫做GP,就是一般合伙人和普通合伙人。LP相当于是我们的股东,就是有限合伙人。正常的GP它是一个干活的,拿两个点的管理费,并且还能分到20%的超额收益。LP是出钱的,大概有80%的分成。

正常来讲,国内的基金存续期比较短,一般是3-5年或者5-7年;国外一般是8-10年甚至更长。另外,国内的很多基金公司都是以项目基金为主,有了项目之后再去找LP。这批基金它是不保底的,风险较高。门槛从之前的1000W降到了现在的一、两百万;国外的投资方主要是各学校捐赠基金,所以它持续的时间比较长。这个就是我们国内外一些基金的主要区别,这也导致了我们投资项目的方向不同。我们再讲一下母基金,母基金其实就是投资基金的基金。这个是前些年的热门,但是通过近几年,尤其是我们市场化后发展的并不是太好。它大部分都是由一些三方的财富公司去做资管,其他的一些母基金主要是我们政府的产业引导基金。我认为目前各个母基金发展的压力还是比较大的。近几年还有一块就是我们讲的FOF基金,相当于基金的接盘基金,我们叫作二级基金。

“募、投、管、退”是我们创投机构的一种常见的运作的模式。我们创投的运作模式跟做企业其实是相通的,募集资金就像是我们企业融资,“投”就像我们去招人买生产资料,然后管理而后退,大家要明白的这些操作的目的所在。投资当中我们要特别注意保密协议,尽职调查叫DD,投资意向叫TS,这是我们的治理行业里面的名词。对于“管”,也包括投后的管理。“退”,就是我们正常的退出的方式。

然后再讲一下领售权。我们知道张兰就是因为签了领售权条款,最后被淘汰出局。那领售权是什么意思呢?指部分股东(即“领售权人”)向第三方转让股权时,有权按照与其他股东之间的事先约定,强制其他股东以相同交易条件在同一时间转让股权给第三方的权利。所以大家如果要融资的话,最好要知道有这样一个条款。

投资机构众多,创业者如何选择?

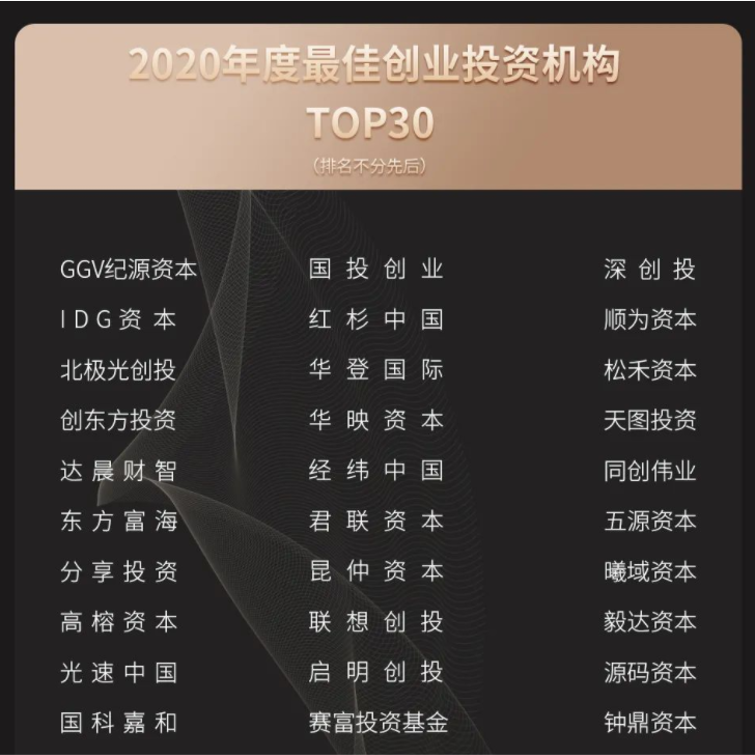

接下来,我给大家分享一下国内具体有哪些创投机构。我们投资家网有一块重点业务就是服务投资机构,举办千人股权投资年度峰会及基金合伙人(GPLP)峰会。我们每年也会跟科技部的中国风投委一起发布一个行业的权威榜单,这榜单是非常细致的,我给大家呈现了一小部分。

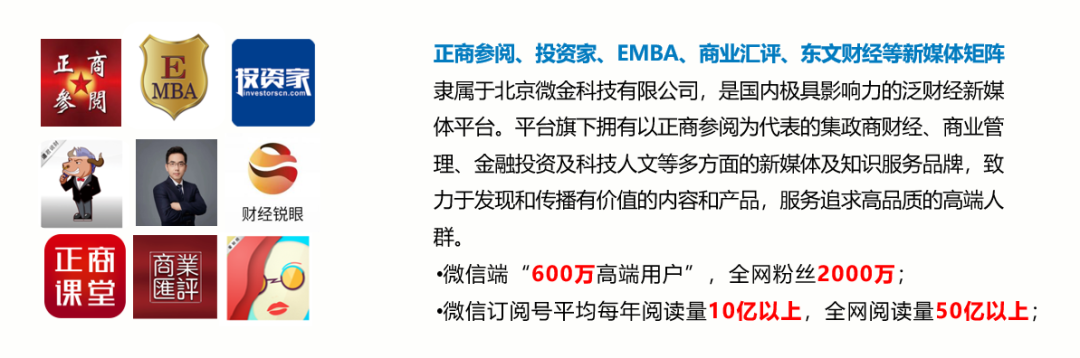

我们投资家网是国内资本与产业创新的一个综合服务平台,其实这只是我们整个公司旗下的一块。同时我们也是粉丝流量最大的一个国内泛财经新媒体,我们每年也会举办很多股权投资、产业投资,包括上市公司的一系列的峰会跟沙龙。另外一个业务是政企对接,我们基本上跟全国各地政府都很熟悉,所以大家如果说有企业要去地方落地或者是跟各地方谈些合作,都可以找我们一起。另外我们连续两年拿到华为的城市云服务的突出贡献奖,是跟华为的数字政府部门合作最紧密的一个品牌分公司,同时我们还跟他们一起在深圳成立了一个数字科技的产业联盟。所以如果大家对这些业务感兴趣,都可以跟我们合作。

那么如何选择投资机构呢?我认为选择投资机构主要靠两个方面,一是自身实力过硬,二是主动出击。具体来看,正所谓“打铁还需自身硬”,首先要打造好自己的商业模式,同时维持收支平衡。实现收支平衡后,就要在行业内做到最好。如果是早期的项目,估值不用太高,最后你出让的比例最好不要超过20%,以上就是早期项目的一个大致规则。

最后一点讲一下我们创投行业的发展趋势。现在提供了更适合科创板发展的机会,像前些年很多机构在投互联网,但是现在是我们硬科技的一个天下了。这个风向提示我们,现在应该是对审核,尤其对我们的三方的机构,包括券商、会计事务的责任要求越来越高。然后我们再看创投行业的几个变化,一个是我们LP结构产生了很多变化。以前我们募资通常是海外的基金或国内的家族企业,但现在国资进来了,像半导体完全是由我们国家大基金支持的。另外是投资的趋势变化,从以前主要是投互联网、消费相关的到现在的硬科技。另外一个就是投资机构的结构变化,两极化逐渐明显,大的机构资金充足,小机构则投资愈发困难。但是如果机构只朝着规模化这个方向去发展的话,也是存在风险的,其实大家可以看二级市场,每年基金的净值变化,或者金融经理的表现其实也都是不一样的。

最后想跟大家分享一下我们创业跟投资需要关注几个方向。其实大家对大方向都是了解的,我们主要讲的科技、医疗、消费里面的一个细节。比如我们的科技领域,我觉得可以分为软科技和硬科技,软科技的具体项目如人工智能、云计算、区块链跟大数据,硬科技里面我觉得有几个比较热的方向,如碳中和、新能源车相关的。那未来大家还会想到氢能源,氢能源目前整个市场还比较小,现在我们看到一些企业去投质子交换膜、双极板的都属于很早期的产品。另外一个就是芯片。我觉得除了芯片设计IP技术方面,设备其实也是一个很好的方向。所以我建议可以在新领域关注一些设备、包括一些材料。我也是很看好快速充电包括充电桩、手机的充电器等产业,我认为这些会有很大的发展空间。其次,医疗行业空间也是很大的,包括医疗器械、医疗服务和创新药。虽然仿制药受到一些限制,打击了一些企业,但是总体政策对行业来讲都是有利的。另外,消费其实也是很热的,因为前两年投互联网失败的投资机构近两年也都转到新消费了,今年融资也是非常大的。一个是新国潮这块,另外一个是通过大数据数字化生存化的方式去指导消费品的定位跟生产。当然我觉得消费品,它在一些很多细分的消费品里面的扩展空间是比较有限的,其实从投资角度来讲,这一块其实是比较难投的,早期投消费品应该比投科技类的难度还要高一些。

此外,我们出海的发展空间也是非常大的,包括互联网公司出海和跨境电商,跨境电商更是直接让中美贸易战结束,同时还推动了航空的发展,包括我们中远海控的这个股价的暴涨。海外的发展空间当然也包括医疗方面,比如说你主要是海外客户,同时你在做医药研发,虽然前期投入比较高,但未来想象空间是要比国内高许多的。对于像安克创新、扫地机器人等,大家想不通为什么有那么高的估值。其实中国很多消费类的科技产品,在海外真的是已经横扫千军了,希望大家如果做这一块的话,一定要去关注这些领域。所以大家无论是创业还是投资,一定要想到出海这个方向。

互动环节

互动环节

1、 优质的创业团队和投资机构其实是一种双向选择关系,对于早期创业者来说,选择投资机构最核心要注意的一点是什么?

答:我觉得对于项目早期,创业者缺乏的东西很多,包括经验、团队等等,所以创业者要关注投资机构给你提供的资源能不能帮助你顺利地走到下一个阶段,如果你的企业发展下去了,一定还会有别的投资人,因此你目前需要关注的就是投资机构能否帮助你走到下一个平台。

2、 蒋总提到股权融资最适合创业者,债权融资一般在企业面临什么情况时,会是一个好的选择?

答:这可能是个金融知识,就是说股权融资适合创业者。像以前的创业,比如你做的工程、房地产之类的,一般都是做的是债权的,实际上如果说你的项目没什么风险,投入后马上看到收益,同时你自己也有特别大的把握,另外还有抵押担保。其实债权是更好的方式,你也不用稀释股权。但是现在尤其是做这种具有成长性的、不确定性的科技类项目,比如互联网高科技这个行业,你只能拿到股权融资,因为债权是不会给你的。所以股权融资是对于我们这些成长性的项目最好的一个方式。

3、越早期,创业者和投资人之间信息不对称的问题越严重。投资家网作为国内资本与产业创新综合服务平台,是怎么解决这个问题的?

答:我觉得信息不对称是这个行业的一个本质。我们的金融的本质,就是来去通过这个信息不对称去获利,你通过这个获利的过程当中也打破了这个信息的不对称。所以我们只能说通过我们的传播、活动、实际服务去尽量去打破信息不对称。

4、 前几年市场就一直在说GP和LP的界限越来越模糊了,今年有改变吗?现在募资环境相比去年如何?

答:GP越来越模糊其实变成了一种趋势,因为现在中国基本上LP都是GP化的。对于投资的话,前几年尤其是18年开始就已经变得很困难了。今年的募资从数据上看会好一些,但是在一些特定领域。如果你要新的募资的话,基本上你的方向就是我上面讲的几个方向,比如说你现在去投人工智能、芯片相关的可能相对会好过一点。只能说现在确实就是这样的一个情况,可能我们需要去适应它。但我相信这只是一个阶段性的,因为这个行业其实还很早期,我觉得它一定会越来越成熟。

5、对中国境内的GP来说,政府引导基金与市场化母基金各有什么利弊呢?

答:政府引导基金,其实更多目的还是引导他们为政府招商引资,引导当地的一些产业发展。我觉得这个模式相当于公司合营,比如我们讲的商业航天,我们现在国内商业航天公司为什么比不上马斯特?其实还是现在这个公司合营模式在国内目前还没有跑通。我认为这个模式是非常好的,对于很多本身能带动当地的经济发展的有实体的产业,其实用政府的钱是更好的。一个是因为政府可以给你一些背书,然后同时还可以把当地市场给你。另外还有一个核心点是政府的那个出资更松。市场化因为政府有返投的要求,那对于很多机构来讲就很困难。而且目前基金市场化的要求很高,市场化一般只投非常丰富的基金,所以对于一些小的基金要拿市场化的基金的母基金就非常困难。因此虽然市场化母基金很好,但一般人拿不到。关键是市场和母基金现在自己运作也都不行,这是目前这个行业的一个现状。

6、蒋总您在创业者、投资人、媒体人、还有财经畅销书的作者等身份里,您最喜欢的是哪一个?您觉得哪一个身份给您的成就感最大?

答:我自己确实是一个斜杠青年,我是咱们北航一系毕业研究飞机发动机的,后来搞媒体没多久又摇身一变成为知名的财经媒体人。当然我其实毕业之后就去了咨询公司,我做投资比做媒体的时间要更早,这也是为什么我去做了投资家网这样的平台,也回到了我自己最喜欢的一个老本行。因为像前几年创业,我们做了很多内容团队,所以我的大部分时间是花在公司运营上的,我可能没那么多时间去研究、去认真看项目。那么近几年,我对各个行业产业项目的研究下了一些功夫,判断能力也要加强了很多。从产业上讲,我自己肯定是想朝着专业投资人的定位去发展的,就是一个财经媒体人的身份,毕竟财经媒体平台是我们公司的主营业务。其实通过财经媒体,我们也能促进投资业务的发展。因为作为财经媒体人也有越来越多的行业的资源,那之后再去做投资的时候,可能才更有机会。假如当时我毕业之后直接去投资机构,这其实是很难的。当然你作为一个专业的投资人,成立一个专业的投资机构,其实这是很难的一件事情,也是一个很需要敬畏的行业。所以我自己和我的团队都在往专业化的方向去发展,为我们未来的投资者去负责。所以这是我自己人生的一个定位,现在我正在往更专业、更深入的方向去发展。

当然我也算是读书中途跑路的一个人,之前我们做的飞机发动机的叶片应该也是跟芯片一样能做成一个高科技的项目,但是最后我自己转行不干了。现在呢,我也希望通过科技投资、科技行业的传播,能够再去促进我们国内的科技行业的一个发展。

推荐阅读