2021年MEMS传感器产业链变化与趋势

点击上方蓝字,关注我们

MEMS基本概念和相关产业政策

MEMS主要分类和应用

MEMS 传感器种类很多,也有多种分类方法。按其工作原理,大致可分为 MEMS 物理、化学和生物传感器,其中每一种 MEMS 传感器又可分为很多种小类,不同的 MEMS 传感器可以测量不同的量,实现不同的功能。主要的 MEMS 传感器包括运动传感器、压力、麦克风、环境、光传感器等。其中运动传感器可分为陀螺仪、加速度计、磁力计。

从产品结构上看,目前全球排名前五的MEMS传感器细分领域为射频、压力、麦克风、加速计和陀螺仪,占比接近65%;中国市场的这一排序为射频、压力、麦克风、惯性和加速度计,与全球市场相似。

图3 MEMS产品结构传感器分类

MEMS产业链

类似于传统半导体产业,主要包括了四大部分:前端 Fabless 设计环节、ODM 代工晶圆厂生产环节、封装测试到下游最终应用的四大环节。

图4 MEMS产业链

图5 MEMS产业链细分

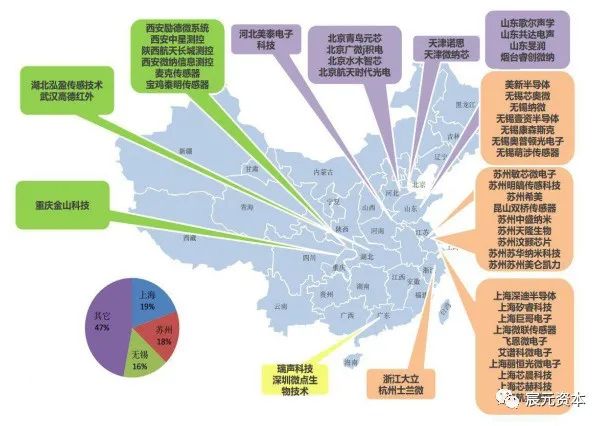

中国的设计、制造、封装测试厂商都在积极布局 MEMS,已形成完整 MEMS 的产业链。

图6 MEMS产业链企业分布

长三角区域:以上海、无锡、南京为中心。逐渐形成包括热敏、磁敏、图像、称重、光电、温度、气敏等较为完备的传感器生产体系及产业配套。

珠三角区域:以深圳中心城市为主。由附近中小城市的外资企业组成以热敏、磁敏、超声波、称重为主的传感器产业体系。

东北地区:以沈阳、长春、哈尔滨为主。主要生产 MEMS 力敏传感器、气敏传感器、湿敏传感器。

京津区域:主要以高校为主。从事新型传感器的研发,在某些领域填补国内空白。北京已建立微米 / 纳米国家重点实验室。

中部地区:以郑州、武汉、太原为主。产学研紧密结合的模式,在 PTC/NTC 热敏电阻、感应式数字液位传感器和气体传感器等产业方面发展态势良好。

图8 国内MEMS企业分布

现有市场竞争格局

从竞争者数量来看,由于MEMS传感器类型较多,生产厂商众多。2019年中国MEMS市场主要以外国厂商为主,博通和博世并驾齐驱,其他主要竞争者包括意法半导体、德州仪器、Qorvo等。

美国厂商占比超过半数,欧美、日本厂商在MEMS主要的芯片和微机电制造领域相对发达。国内的竞争者也有不俗表现,歌尔股份在2019年首次跻身全球MEMS厂商前十,瑞声科技排名22;代工厂领域,赛微电子控股公司Silex排名第一。总体来看,国际竞争者优势明显,但国内企业新秀在加速追赶。

竞争格局:美、日、德企主导传感器市场,国内企业竞争力弱

全球传感器市场的主要厂商有GE传感器、爱默生、西门子、博世、意法半导体、霍尼韦尔、ABB、日本横河、欧姆龙、施耐德电气、E+H等,中国传感器市场中70%左右的份额被这些外资企业占据。

在全球消费类惯性传感器(加速度计+陀螺仪)市场,意法半导体处于市场领导者的地位,占据四成左右的市场份额。

全球传感器分布

综上对市场规模、技术成熟度、企业经营状况、竞争者数量等方面的分析,我们判断,国内MEMS传感器行业的国产替代尚处于成长初期,MEMS国产企业正在加快追赶行业巨头。随着物联网、智能汽车、5G技术的发展,国内MEMS传感器产业将保持继续增长,国产替代步伐有望加速。

MEMS产业曾是美国、欧盟、日本三分天下之势,且各有千秋。美国以军促民,发挥军政产学研协同效应,在MEMS技术综合实力方面具有领先优势;日本则在汽车电子用MEMS、机器人用MEMS等方向能力突出,在全球前10名MEMS巨头中,日本的数量常年与美国一致,但企业规模略逊于美国;欧盟在汽车电子用MEMS、消费电子用MEMS占有重要的市场份额,拥有超过100家的MEMS芯片研发和生产机构。

中国MEMS市场长期以国外厂商为主,其在MEMS技术中各环节均较为成熟,在使用寿命和产品精度上优势明显。2019年,中国MEMS市场厂商前十名为博通、博世、意法半导体、德州仪器、QORVO、惠普、楼氏、恩智浦、歌尔和TDK,其中美国公司占比达到54%。中国企业歌尔挤入前十,且2019年MEMS收入同比增长达36%,远超同行业其他头部公司;瑞声科技排名第22位,收入同比增长11%,同样高于行业整体水平。

传感器企业市场分布

国内厂家面临的机遇和挑战

总结

来源:宸元资本

点击阅读原文 了解更多详情