汽车芯片供应链危机

以下文章来源于Vehicle ,作者Pirate Jack

Vehicle

做汽车行业内最有价值的干货内容提供者

疫情爆发之后,很多主机厂爆发停工潮,但是很多人没有想到在疫情慢慢可控以及恢复时候,各大主机厂同样出现停工和减产,比如大众,福特,奔驰,PSA,FCA等,他们停产和减产的原因竟然是缺少汽车芯片。为什么是缺少汽车芯片呢?其中夹杂中正是当前汽车变革中以及供应链问题的多重原因。

汽车为什么缺芯

汽车缺“芯”什么时候结束

主机厂以及Tier 1 如何应对缺“芯”

希望能给大家带来一些思考和启发

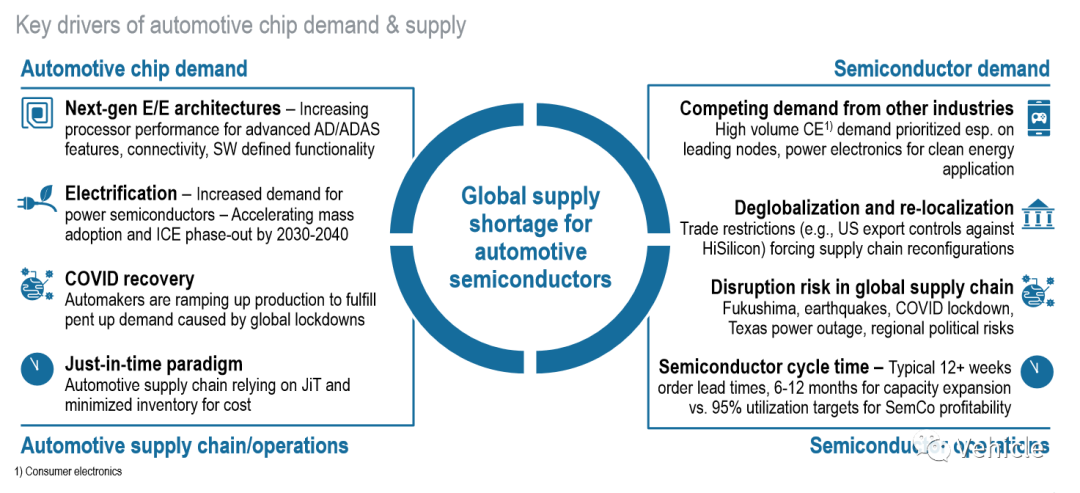

汽车电器架构-提高处理器性能以实现高级AD/ADAS功能、连接性和软件定义的功能。 电气化-电力半导体需求增加——加速大规模采用,到2030-2040年逐步淘汰ICE。 新冠疫情之后的复苏-汽车主机厂正提升产量以满足被疫情全球封锁而压制的需求。 汽车准时制供应链模式 - 汽车供应链模式依赖Just in-time paradigm和最小化库存成本。

其他行业的竞争需求 - 高容量(消费电子)需求优先,尤其是在领先节点上,用于清洁能源应用的电力电子产品。 去全球化和再本地化 - 贸易限制(如美国对海思的出口管制)迫使供应链重组。 全球供应链的中断风险 -福岛地震,疫情封锁,德州停电,地区政治风险。 半导体周期-典型的12周以上的订单交付周期,6-12个月的产能扩张与95%的盈利利用率。

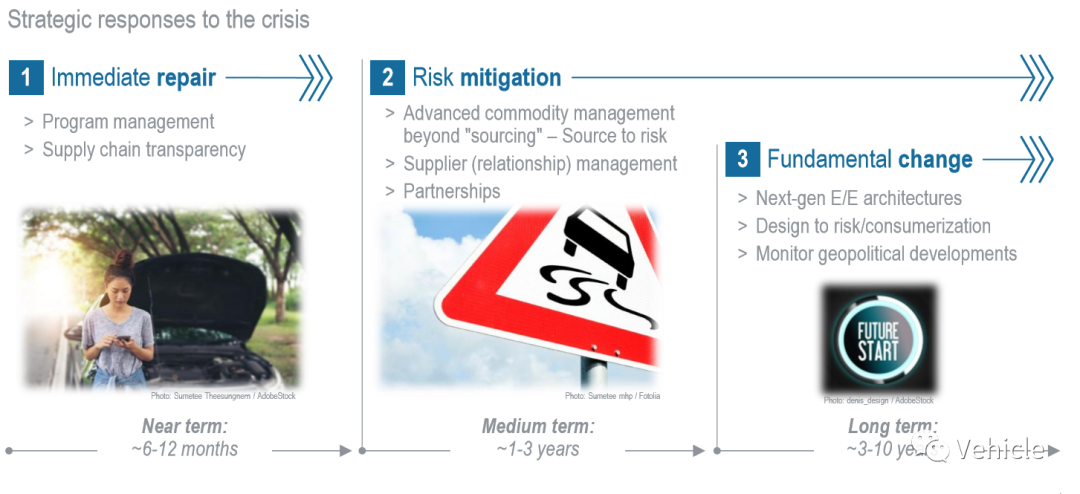

短期6-12个月的重点是避免生产线中断——优先考虑项目管理并建立供应链透明度 从中期1-3年来看,“设计和采购到风险”—先进的商品和供应商管理,以减轻风险因素 从长期3-10年来看,多个杠杆可以从结构上改善供应,同时平衡来自领先半导体节点周围供应商和制造设施集中度增加的风险

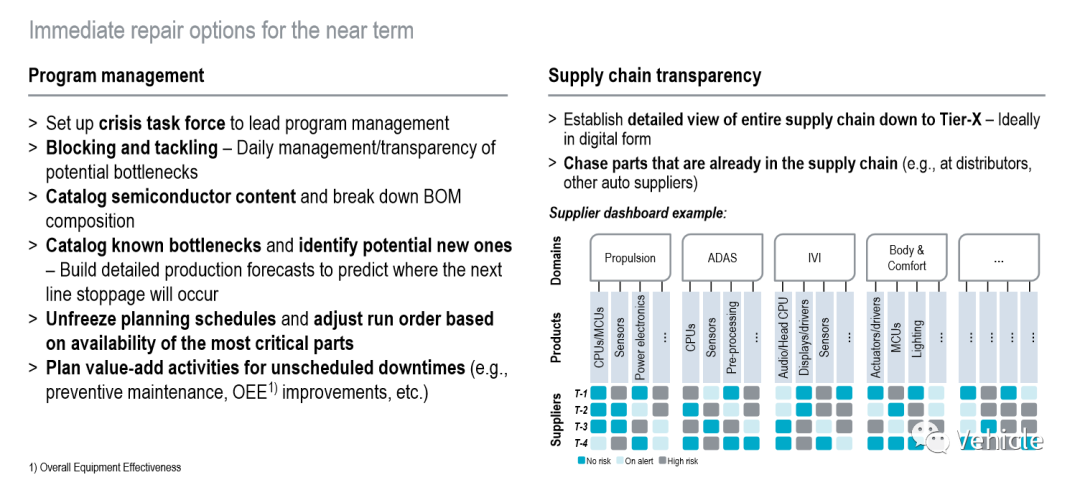

成立危机工作小组领导项目管理。 阻止和解决-日常管理/潜在瓶颈的透明度。 目录半导体内容和分解BOM组成。 对已知的瓶颈进行分类,找出潜在的新瓶颈——建立详细的生产预测,以预测下一次生产线停工的地点。 解冻计划时间表,并根据最关键部件的可用性调整运行顺序。 为计划外停机时间(如预防性维护、OEE1)改进等计划增值活动。

建立从第X层到整个供应链的详细视图-最好是数字形式 追逐已经在供应链中的零件(例如,在分销商、其他汽车供应商处

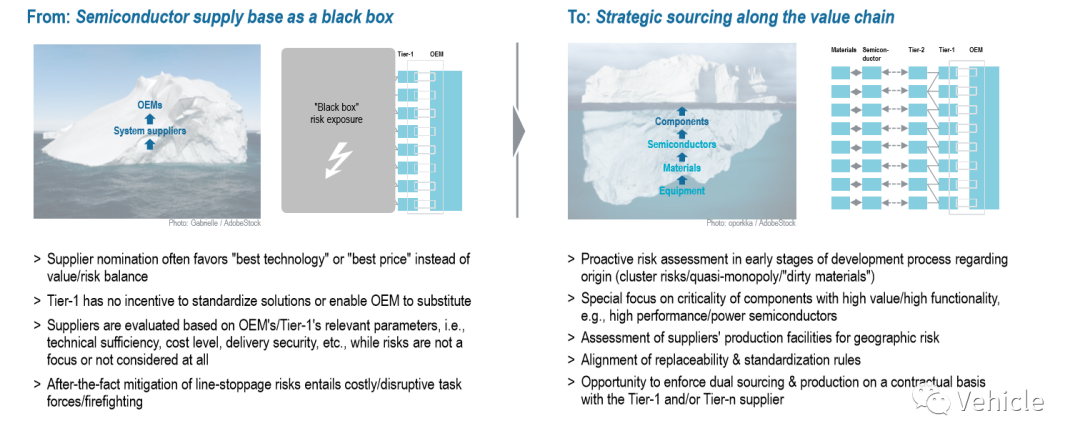

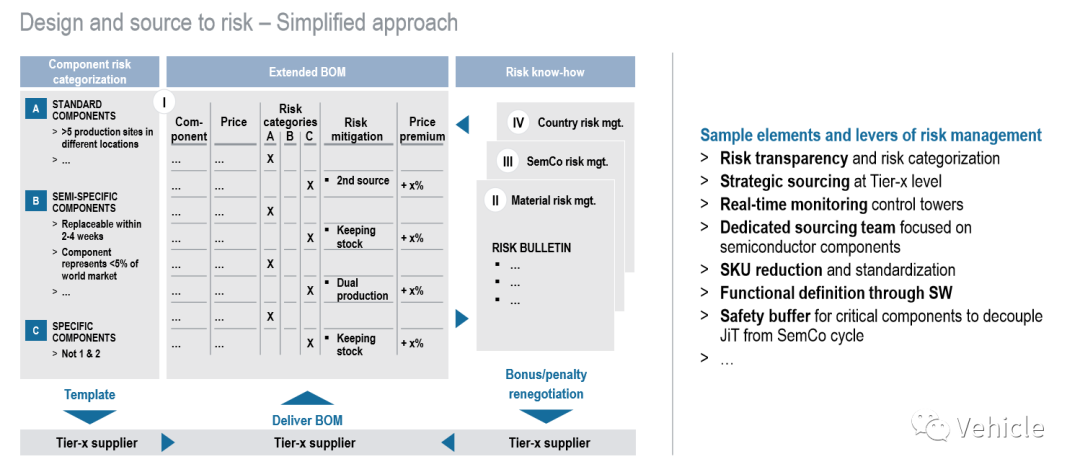

供应商提名通常倾向于“最佳技术”或“最佳价格”,而不是价值/风险平衡 Tier-1没有激励标准化解决方案或使OEM能够替代 供应商的评估基于主机厂/一级供应商的相关参数,即技术充分性、成本水平、交货安全性等,而风险不是重点或根本不考虑 事后缓解线路中断风险需要昂贵的/破坏性的工作队/救火队

在有关原产地的开发过程早期阶段进行前瞻性风险评估(集群风险/准垄断/“脏材料”) 特别关注高价值/高功能组件的关键性,例如高性能/功率半导体 评估供应商生产设施的地理风险>调整可替换性和标准化规则 与一级和/或n级供应商在合同基础上实施双重采购和生产的机会

风险透明度和风险分类 第x层战略采购 实时监控控制塔 专注于半导体元件的专业采购团队 SKU缩减和标准化 通过软件的功能定义 关键部件的安全缓冲器,以将jitco循环与SemCo循环解耦

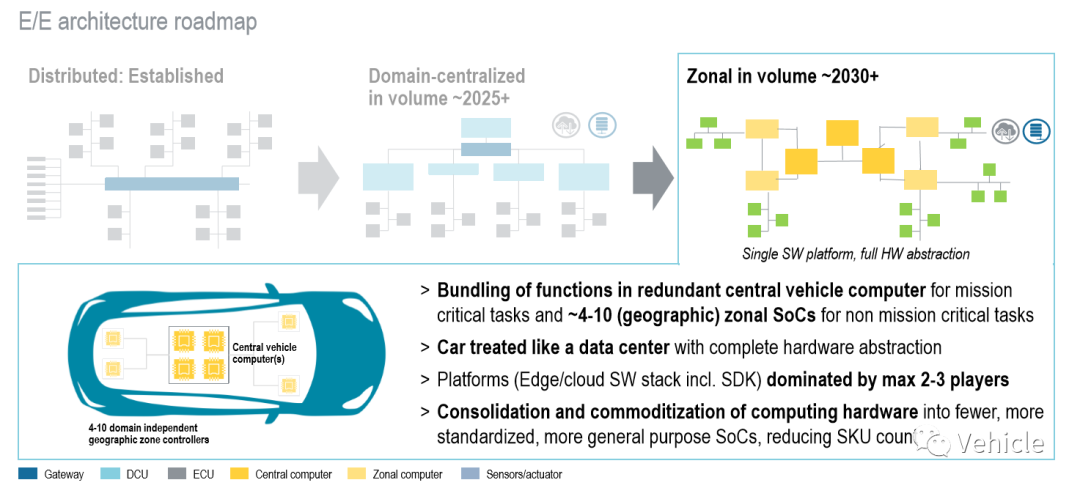

任务关键型任务的冗余中央车辆计算机和非任务关键型任务的~4-10(domain)分区SOC的功能捆绑 汽车被视为一个具有完整硬件抽象的数据中心 平台(边缘/云软件栈,包括SDK),最多2-3个玩家 将计算硬件整合和商品化为更少、更标准化、更通用的SOC,减少SKU数量

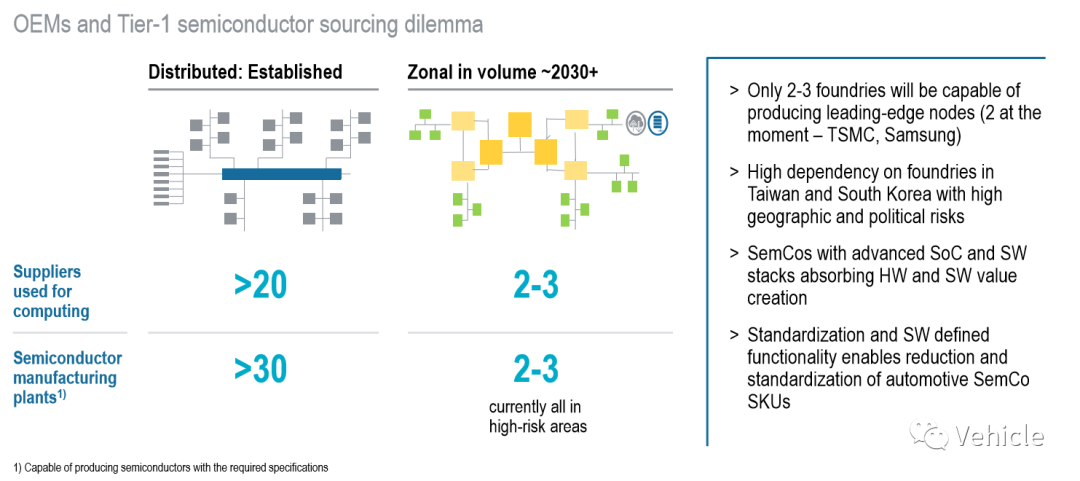

半导体在汽车工业中的作用将继续增长,推动需求急剧增长 非汽车需求的产能竞争将继续带来采购挑战 汽车供应链准时制模式和半导体制造周期长无关 汽车SOC预计将在复杂性和计算能力方面增长,吸收功能和价值创造 在中期内,产能仍将受到限制,而主要节点的供应基础将依赖于极少数(2+)供应商,具有相当大的地理和政治风险

全球汽车芯片供应链危机-罗兰贝格

Semiconductor Component Shortage Hits Automobile Industry -counterpoint

Semiconductor industry evolution- yole

本文经授权转载,仅供交流学习之用,如有任何疑问,敬请与我们联系info@gsi24.com。

今日芯闻

半导体行业的“资治通鉴”,汇聚半导体行业最新资讯,捕捉全球科技圈最新动态。专注于半导体晶圆制造、IC设计及封测、存储器、电子元器件等产业,华语圈百万半导体人睡前必读的“今日芯闻”。

公众号

全球物联网观察

为您网罗全球最新物联网行业资讯,聚焦行业前沿科技,展现优秀厂商产品方案,为您深入解读行业趋势,带您一起感知未来物联网世界!

公众号