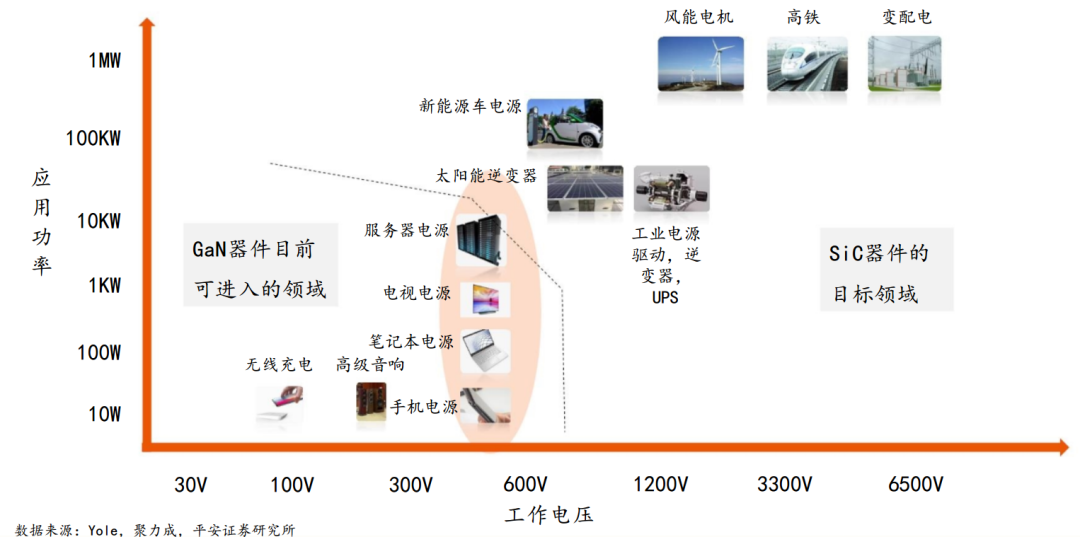

GaN或将领跑第三代化合物半导体市场

第三代半导体是指化合物半导体,包括SiC(碳化第三代半导体具有高击穿电场、高热导率、高电硅)、 GaN(氮化镓)、 ZnO(氧化锌)、 GaO(氧化镓)、 AlN(氮化铝),以及金刚石等宽禁带半导体材料(导带与禁带间能隙差Eg>2.3eV)。

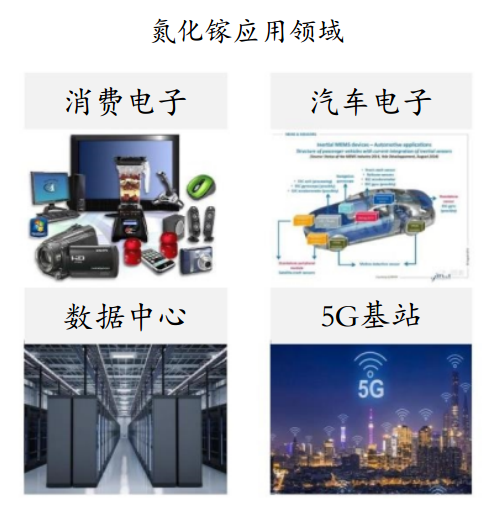

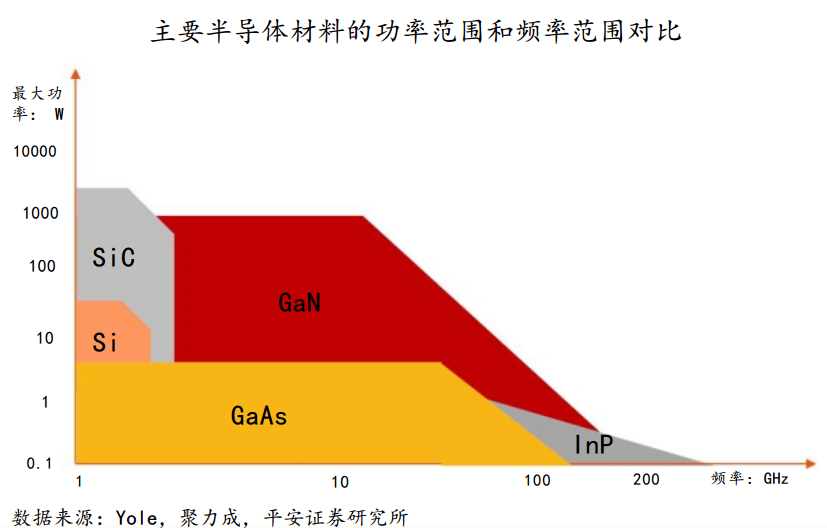

第三代半导体具有高击穿电场、高热导率、高电子迁移率、高工作温度等优点。以SiC和GaN为代表物质制作的器件具有更大的输出功率和更好的频率特性。 氮化镓( GaN)可同时涵盖射频和功率领域,特别是在高功率和高频率领域应用效果特别出色;可广泛应用于通信、计算机、消费电子、汽车电子、航空航天、国防军工等传统产业领域;由于商业化进展快,将领跑第三代半导体市场。

氮化镓( GaN)可同时涵盖射频和功率领域,特别以氮化镓为材料的功率半导体器件可广泛应用是在高功率和高频率领域应用效果特别出色,与其他化合物半导体材料相比,具有较高投资价值。以氮化镓为材料的功率半导体器件可广泛应用于工业、通信、计算机、消费电子、汽车电子、航空航天、国防军工等传统产业领域。

射频器件材料主要有三种:GaAs ,基于 Si 的 LDMOS以及GaN 。GaAs器件的缺点是器件功率较低,低于50W; LDMOS 器件的缺点是工作频率存在极限,最高有效频率在3GHz以下; GaN弥补了GaAs和Si基LDMOS两种老式技术之间的缺陷,在体现 GaAs 高频性能的同时,结合了Si基LDMOS的功率处理能力。随着GaN材料工艺的成熟和成本的下降, GaN在射频市场的渗透率将提升,预计到2025年将达到50%左右。

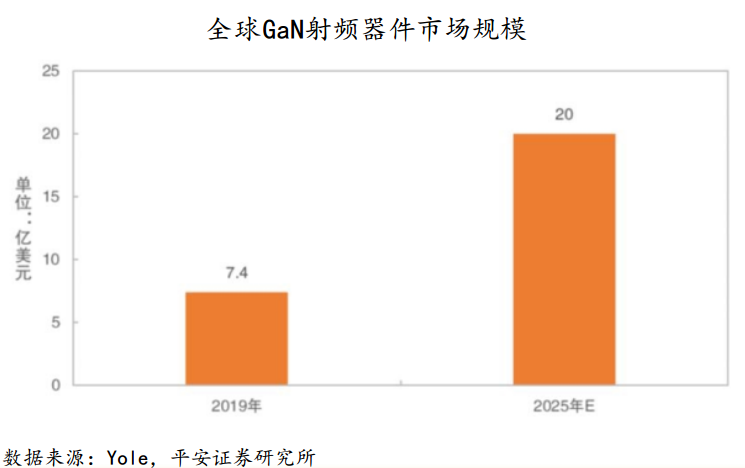

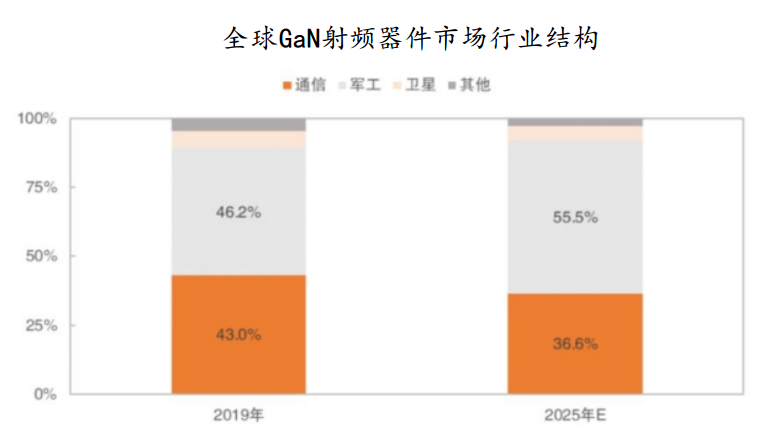

根据法国Yole公司发布的数据显示,2019年-2025年,GaN射频器件市场将保持12%的增速增长,预计2025年达20亿美元。通信和军工是推动GaN射频器件市场增长的主要驱动力,2025年 通 信 市 场 规 模 占比36.6%,军工占比55.5%。2025年,全球通信射频前端市场规模将达36亿美元,其中功放市场15亿美元,GaN在功放市场的渗透率将超过50%。

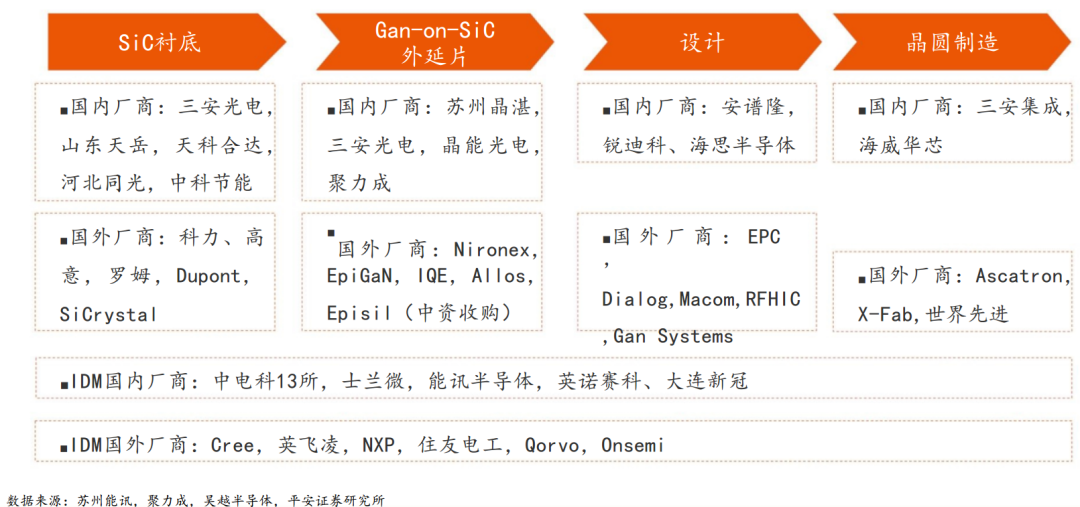

GaN-on-SiC射频产业链

各厂商加紧布局GaN市场:英飞凌在全球GaN市场上处于领先地位,公司的CoolGaN已经可以实现量产。2015年安森美与Transphorm建立合作关系,共同开发及推广基于GaN的产品和电源系统方案,两家公司联名推出600VGaN级联结构晶体管。美国EPC公司是首个推出增强型氮化镓FET的公司,可实现对传统MOSFET的有效替代。2018年5月,公司推出350VGaN晶体管EPC2050,体积是对应硅MOSFET尺寸的1/20,应用领域包括太阳能逆变器、电动车充电器、电机驱动等。意法半导体预计在2020年前建立GaN-on-Si异质外延生产线。中国企业积极布局GaN领域,中航微电子(已被华润微电子收购)2015年成功研制出600V硅基GaN器件。GaN材料厂商有三安光电、士兰微,其中三安光电的6寸氮化镓外延片产线已经建成,填补了国内的空白。2017年12月,士兰微投资一条4/6英寸兼容先进化合物半导体器件生产线。