特斯拉2021年Q2财报分析

2003年7月1日成立的特斯拉,如今已经年满18岁。

北京时间7月27日凌晨,特斯拉发布了2021年第二季度财报。

财报显示:

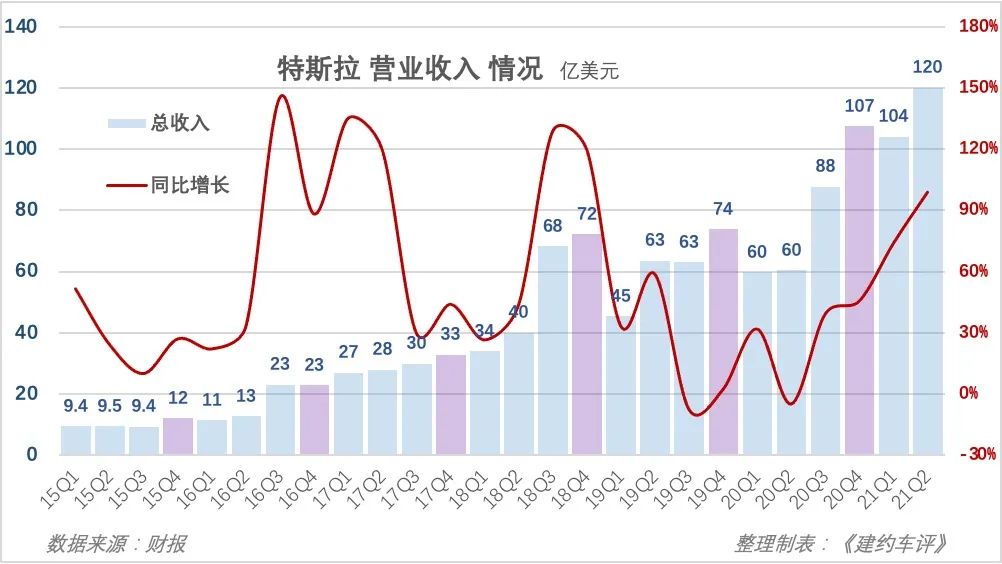

特斯拉当季实现营收119.58亿美元,超出华尔街20名分析师平均预期的112.1亿美元,当季营收同比增长98%;

特斯拉实现净利润11.78亿美元,同比增长813%;

归属于普通股股东的净利润(GAAP)为11.42亿美元,同比增长998%;归属于普通股股东的调整后净利润(non-GAAP)为16.16亿美元,同比增长258%。

截至2021年第二季度,特斯拉已连续八个季度实现盈利。

这是自公司成立以来,特斯拉的最佳单季财务表现。这也直接推动特斯拉的股价在盘后上涨超过1%,公司市值达6335亿美元。

战略加速落地

2020年12月5日,奇绩创坛在北京海淀中关村展示中心举办了一场参会规模达数百人的宣讲会。在这场会议上,技术创业的布道者陆奇曾谈及特斯拉。

彼时,特斯拉的市值约为6000亿美元。不少投资者对此议论纷纷:特斯拉的动态市盈率远超百倍,这是不是一个巨大的泡沫?

陆奇对此给出了一个清晰的回答:特斯拉是一家能源公司,市值达到6000亿美元,是理所当然的。

多年以来,关于特斯拉这家公司的定位,外界一直存有疑问。

在大众眼中,特斯拉是一家汽车制造公司;不过特斯拉制造的是智能电动车,产品定位偏高端,因此有人拿它与苹果公司比较,认为它是一家科技公司;由于特斯拉经常强调其使命是“加速世界向可持续能源的转变”,又布局了Powerwall、Powerpack和Solar Roof等能源业务,所以也有人认为,特斯拉是一家能源公司。

要想弄懂特斯拉的定位,不妨仔细揣摩其企业战略。

早在2006年8月,马斯克就曾经在一篇名为“特斯拉的秘密宏图”的文章中写道:特斯拉的战略是进入高端市场,这个市场的消费者愿意支付更高的价格;然后,随着每款后续车型的推出,以更大的单位容积、更低的价格尽快迈向更大的市场。特斯拉在生产价格亲民汽车的同时,还会继续为更多的人生产价格低廉并且容易接受的产品,最终加速实现清洁交通和清洁能源的生产。

十五年过去,特斯拉对这项战略规划的执行效果如何?

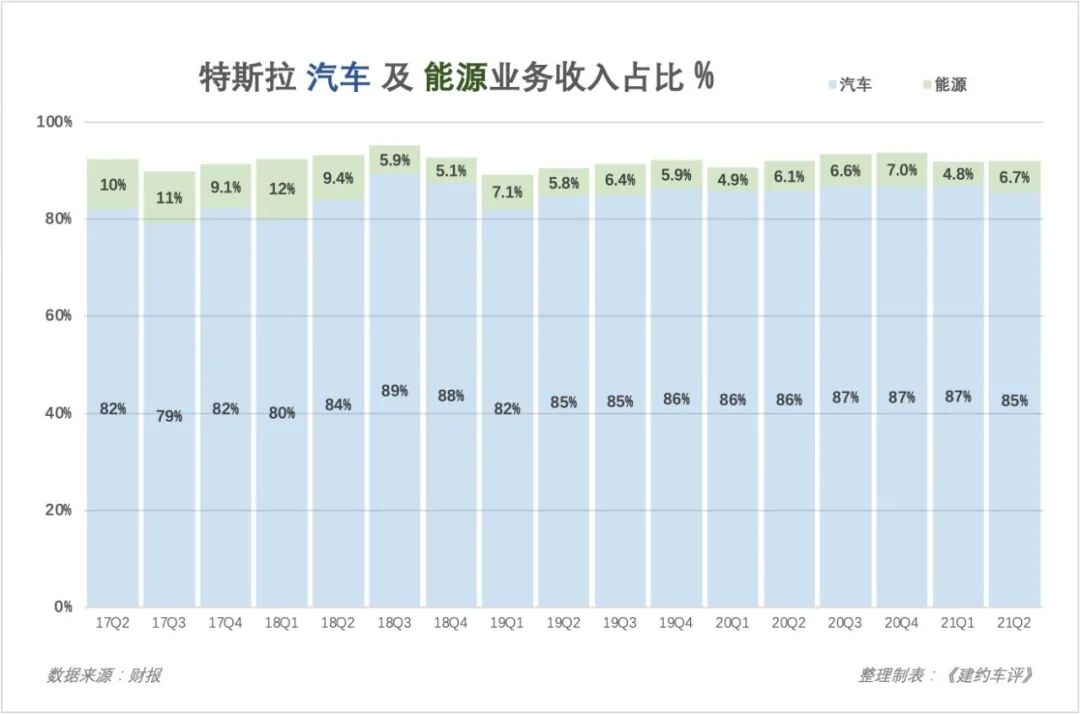

从财报来看,汽车业务仍然是特斯拉当之无愧的主营业务。第二季度,特斯拉汽车业务的营收占比高达85%,能源业务的营收占比则仅为6.7%。

第二季度,特斯拉来自汽车业务的营收为102.06亿美元,与去年同期的51.79亿美元相比增长97%。其中,来自于汽车销售业务的营收为98.74亿美元,去年同期为49.11亿美元;来自于汽车租赁业务的营收为3.32亿美元,去年同期为2.68亿美元。

在汽车业务高歌猛进的同时,特斯拉的其他业务也在增长。第二季度,特斯拉来自于发电和储能业务的营收为8.01亿美元,去年同期则为3.70亿美元;来自于服务及其他业务的营收为9.51亿美元,去年同期则为4.87亿美元。

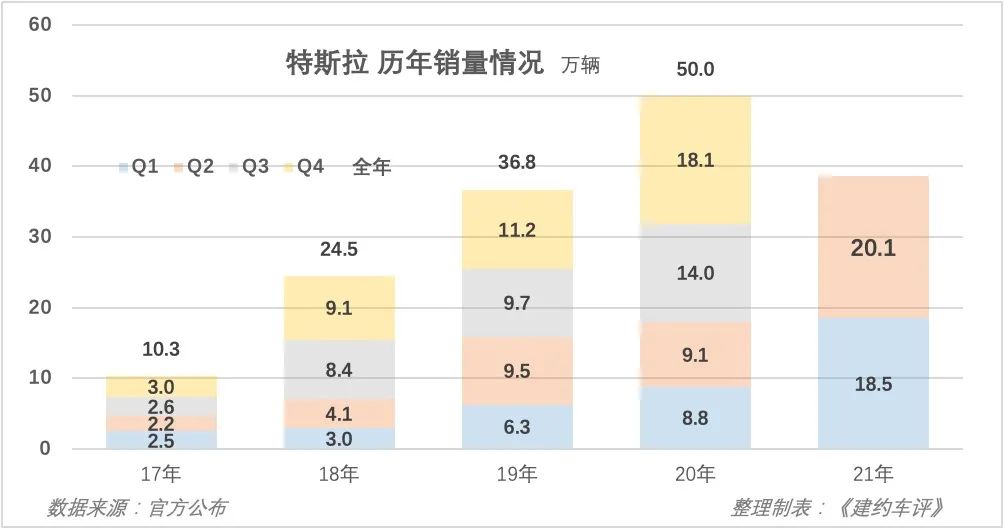

特斯拉在第二季度的汽车总交付量突破20万大关,具体为201304辆,同比增长151%。汽车的平均售价则同比下降了2%。特斯拉解释称,这主要是由于Model S和Model X的产能不足,第二季度交付量减少,同时均价较低的Model 3和Model Y车型在产品销售组合中占比提升。

具体而言,在当季交付的超过20万辆汽车中,Model S和Model X车型共1895辆,比去年同期的10614辆下降82%;Model 3和Model Y车型共199409辆,比去年同期的80277辆增长148%。

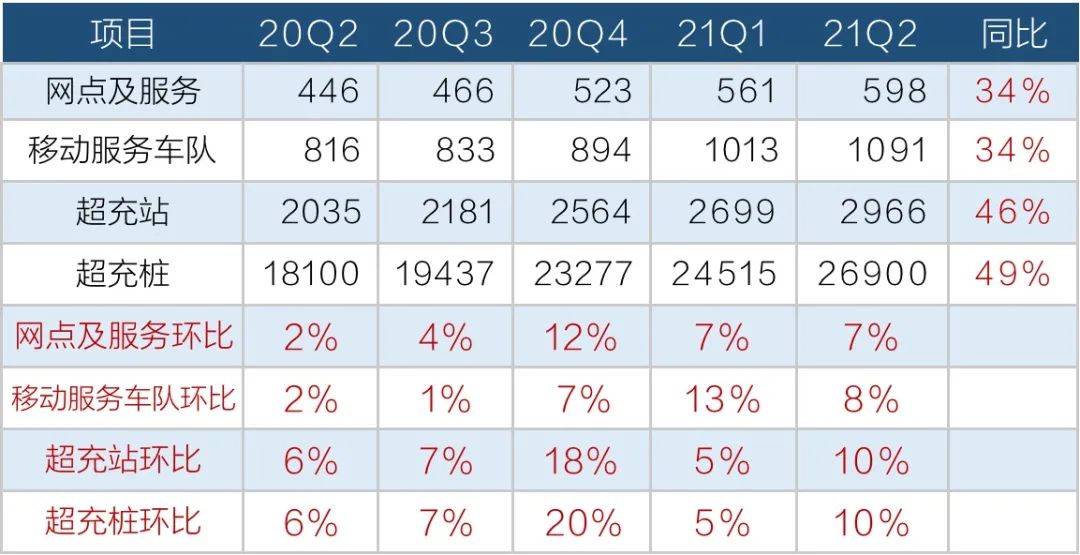

第二季度,特斯拉全球超级充电站、充电桩的建设速度均较第一季度环比提升10%,同比则分别提升46%和49%。

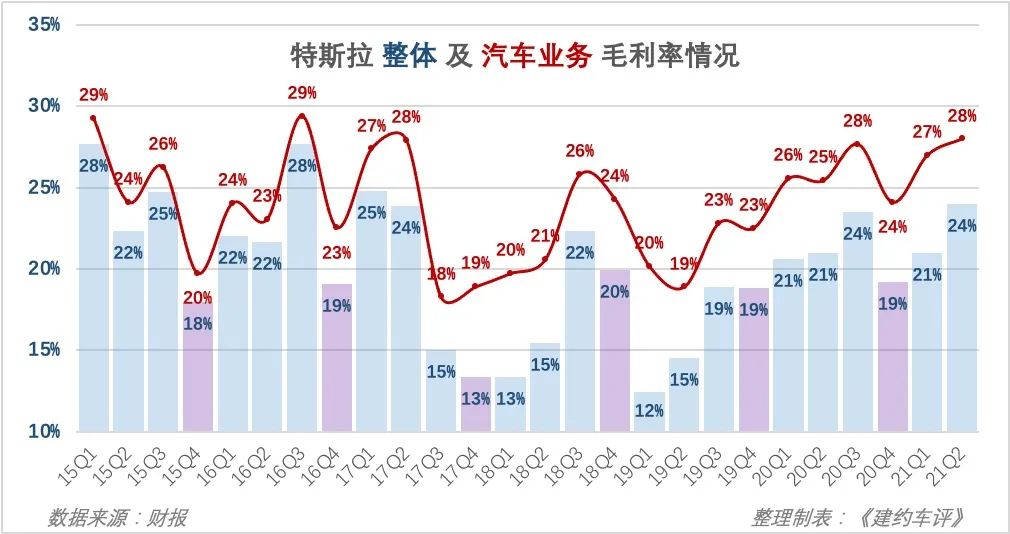

特斯拉本季财报的一大亮点,是公司在实现新车销量大幅提升的同时,毛利率水平也出现较大提升。

第二季度,特斯拉的总毛利润为28.84亿美元,同比增长128%。总毛利率为24.1%,与去年同期的21.0%相比上升313个基点;其中,汽车业务的毛利率为28.4%,与去年同期的25.4%相比上升了298个基点,与上一季度的26.5%相比也有所上升。

特斯拉本季通过出售碳积分实现收入3.54亿美元,同比减少17%。上一季度,特斯拉通过出售碳积分获取营收5.18亿美元。如果不将碳积分销售带来的营收计算在内,特斯拉当季汽车业务的毛利率为25.8%。

在上文提到的那篇文章中,马斯克曾如此总结特斯拉的总体规划:生产跑车-用挣到的钱生产价格实惠的车-再用挣到的钱生产价格更实惠的车,在做到上述各项的同时,还提供零排放发电选项。

特斯拉公司最初的产品,是一款名为Roadster的高性能电动跑车,此后的十余年中,特斯拉陆续推出了SEXY家族的其余数款电动车型,产品售价也从超百万元人民币下探至25万元一线。

此外,特斯拉的发电、储能和软件服务业务也羽翼渐丰,基本进入良性循环的发展路径。特斯拉表示,第二季度,公司的服务及其他业务的毛利率几乎处在盈亏平衡的水平,这是四年来的最好表现。

总的来看,经过15年的发展,马斯克于2006年8月为特斯拉制定的宏大战略构想已经逐步得到落实。

仍将继续扩张

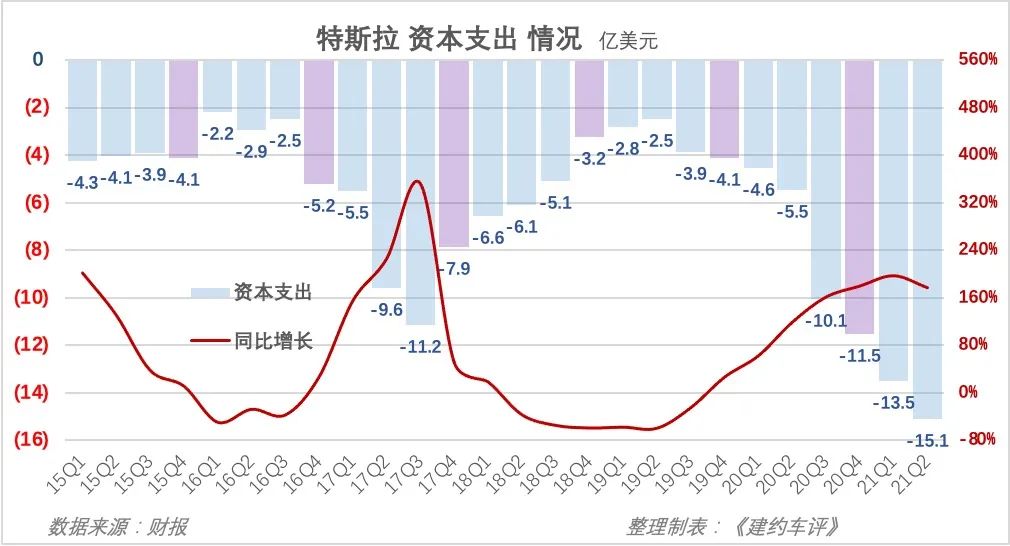

第二季度,特斯拉来自于业务运营活动的净现金为21.24亿美元,同比增长120%;与此同时,特斯拉的资本支出为15.05亿美元,同比增长176%。

其中,研发支出为5.76亿美元,去年同期则为2.79亿美元,研发费用率较上一季度略有下降;销售、总务和行政支出为9.73亿美元,去年同期则为6.64亿美元。

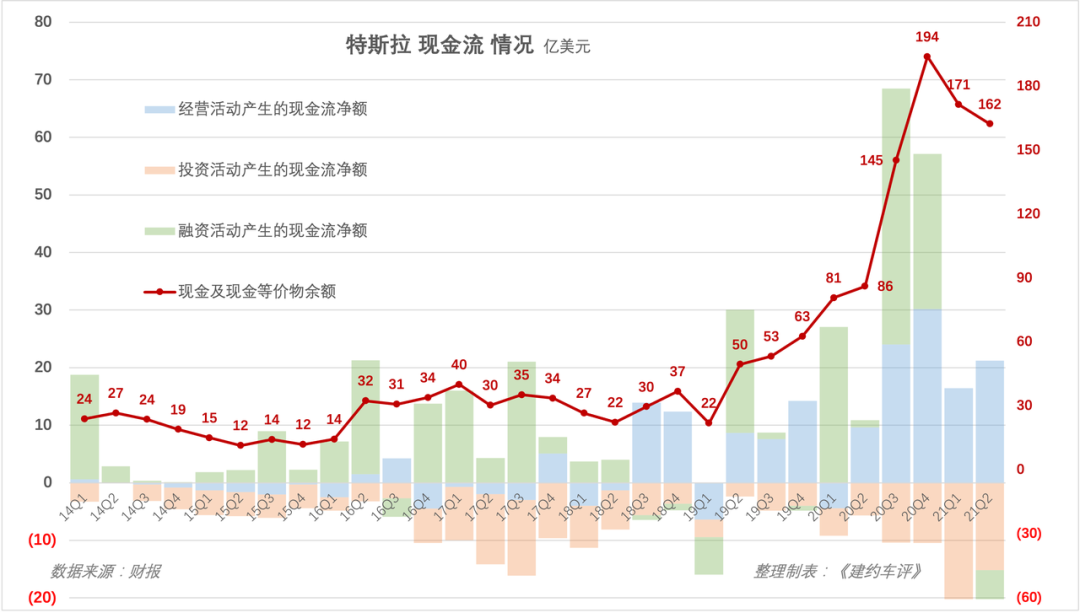

第二季度,特斯拉的自由现金流为6.19亿美元,同比增长48%。截至第二季度末为止,特斯拉汽车所持有的现金和现金等价物总量为162.29亿美元,同比增长88%,但低于截至上一季度末的171.41亿美元。

特斯拉解释称,第二季度现金和现金等价物出现降低,主要是由于16亿美元的净债务和融资租赁的还款,其中部分被6.19亿美元自由现金流的增加抵消。

公司方面表示,目前有足够的流动资金为产品规划、长期产能扩张计划以及其他项目支出提供资金。预计随着时间的推移,公司营业利润率将持续增长。伴随产能扩张和持续推进的本地化进程,营业利润率将保持行业领先水平。

既然坐拥充沛的现金流,继续加速扩张理所当然地成为特斯拉的优先选项,这表现在新车、电池、能源、自动驾驶等诸多方面。

SEXY家族新车

对于SEXY家族的汽车产能,特斯拉表示,公司正在规划尽快提升产能。预计在未来几年中,车辆交付的年均增长率将达到50%,其中某些年份增长或许会更快。

而这里的“某些年份”,很可能就是2021年。截至今年前六个月,特斯拉已经向用户交付超过38万辆新车。市场普遍预计,特斯拉2021年交付的新车总量会超过80万辆,即至少较2020年的约50万辆提高60%。

马斯克则更加乐观。3月29日,他曾在公司的内部电话会议上表示,特斯拉有望在2021年向用户交付100万辆电动汽车。

特斯拉表示,在全球范围内,公司的汽车产品需求依旧强劲,特斯拉也在按照零部件供应的极限全力生产。尽管第二季度半导体供应的挑战持续存在,但特斯拉仍实现了产量的增长。

受供应链挑战和工厂升级的影响,特斯拉上海工厂的生产曾出现过中断。但值得注意的是,财报显示,特斯拉上海工厂的年产能已经从第一季度的45万辆变为“大于45万辆”。特斯拉解释称,由于美国本地市场需求强劲,同时出于全球平均成本优化的考虑,公司打算将上海超级工厂作为主要汽车出口中心。

特斯拉上海工厂内景

在上海工厂之外,位于德国的柏林工厂则承担着满足欧洲消费者需求的重任。特斯拉表示,虽然我们在全球的生产线保持马力全开,但欧洲消费者的需求仍然远远超出我们的供应水平,从而导致客户等待交付的时间逐渐延长。我们正继续安装设备并已经启动调试,不断加快速度以尽快实现柏林工厂的生产。

在半导体全球性短缺的背景下,特斯拉表示,公司的电气和固件工程团队仍在努力设计、开发和验证19种新型控制器,以应对半导体短缺的现状。

电池及电芯

特斯拉在去年“电池日”上推出的4680电池吸引了众多投资者的目光。马斯克在财报电话会上表示,产能不足是阻碍4680电池大规模应用的最大障碍。

目前4680电池的电芯已经完成了技术验证,包括100万英里的里程测试。特斯拉正在与供应商合作为其车辆生产4680电池,预计到明年年底,产能将达到每年100GWh。

马斯克还表示,从发展趋势来看,磷酸铁锂电池将逐步取代镍基电池(nickel-based ,即NCM、NCA等),两者的比例可能是磷酸铁锂电池占三分之二,镍基电池占三分之一甚至更少。特斯拉所有的储能系统未来都可能会采用磷酸铁锂电池,而镍基电池主要将被应用在长距离道路、船舶和空中运输等方面。

能源存储

特斯拉能源业务的用户需求持续高涨。马斯克表示,“Powerwall仍然非常受欢迎,其业务量同比增长了近一倍。由于储能设备的生产持续受到供应链问题带来的挑战,目前仍有大量未交付的积压订单。”

7月15日,马斯克曾表示,特斯拉储能产品Powerwall积压的订单已经高达8万份,总价值超过5亿美元。由于全球芯片短缺,特斯拉目前无法提高产量来满足这一需求。

第二季度,太阳能装机量达到85兆瓦,同比增长超过两倍;现金/贷款太阳能设备装机量同比增长则超过三倍。特斯拉称,截至目前,公司旗下的太阳能设备及储能产品仍然非常受欢迎,将继续提高安装人员的工作效率。

自动驾驶

在自动辅助驾驶及完全自动驾驶能力(FSD)方面,特斯拉认为,完全自动驾驶依旧是一个艰难的工程挑战,只有通过大量收集现实世界的数据和前沿AI技术才能实现。特斯拉目前已经在美国推出无雷达版本的车型,后续将专注于开发纯视觉方案并快速优化。

特斯拉车载摄像头拍摄画面

马斯克在财报电话会上表示,“电梯从以前的人工控制发展到电动控制,汽车同样如此。”他认为,着眼将来,只有当监管部门发现自动驾驶比人类驾驶汽车更加安全时,法律法规才会发生变革。

《中国汽车科技趋势报告年报(2021年)》购买价格为:80,000元人民币;

2021年《中国汽车科技趋势报告季报(2021年Q1)》购买价格为:16,000元人民币

温馨提示:购买《年报》获得更多权益,包括:免费获得三个季度《季报》和被邀请参与线下趋势沙龙。【点击了解以往沙龙详情】

招 聘