MOSFET、MCU大缺货或影响下游出货;笔电出货旺季恐首见衰退;台积电成熟制程“大反攻”...

MOSFET、MCU大缺货或影响下游出货

笔电代工厂基期高、缺料影响 传统旺季出货将首见衰退

NAND Flash和DRAM报价下跌30-40%?原厂:不可能!

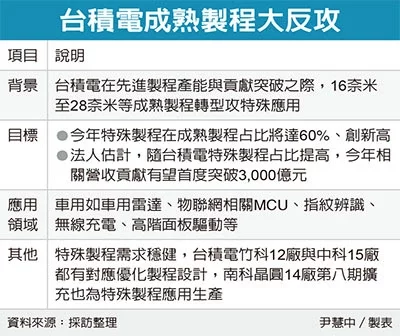

台积电成熟制程“大反攻”

电子业七大咖看下半年缺料仍严重 半导体厂旺到明年

签长约将成为晶圆代工新趋势

iPhone 13系列价格或与12保持一致

想抢回半导体龙头!Intel频向各国推销设厂计划

▎MOSFET、MCU大缺货或影响下游出货

新冠肺炎疫情因Delta变种病毒全球再度蔓延,加速全球数位转型之际,也让电子生产链中芯片供需结构性失衡情况持续恶化,其中又以电源管理IC、金氧半场效电晶体(MOSFET)、整流器及二极体等功率半导体元件,以及次系统运算核心的微控制器(MCU)缺货最为严重,并影响下半年系统厂或ODM/OEM厂出货。

以目前电子生产链运作评估,MOSFET及二极体等功率元件交期已达4-5个月,MCU交期达6个月以上已属常态,代表第三季新订单要等到明年才能交货,而供不应求也带动价格逐季上涨。法人看好台半、强茂、德微、杰力、大中、尼克森、富鼎等二极体及MOSFET厂下半年营收及获利续创新高,包括新唐、盛群、凌通、九齐、伟诠电等MCU厂接单畅旺且价格逐季调涨,MCU缺货至少延续到年底,订单能见度已看到明年。(工商时报)

▎笔电代工厂基期高、缺料影响 传统旺季出货将首见衰退

传统笔电出货旺季均落在下半年,但疫情打乱全球供应链脚步,缺料、供不应求状态已长达逾一年时间,全球前两大笔电组装厂广达,仁宝出货淡季不淡,累计今年上半年各自出货达3800万台、2610万台、年增幅达74.31%、28.57%。

广达就开代工厂第一枪,释出第三季笔电出货将呈现季减,季减幅落在1 成以内,除缺料影响外,高基期也是主因,若依广达第二季笔电出货1900 万台推算,第三季出货将落在1710-1900 万台间,能否达到去年1830 万台水准,就要视料况而定。

仁宝则持保持乐观态度看待下半年笔电出货,认为第三季在长短料稍见改善下,单季笔电出货仍可望季增约1成,纬创、英业达在考量料况下,对第三季出货也以持平看待。(钜亨网)

▎NAND Flash和DRAM报价下跌30-40%?原厂:不可能!

集微网消息 8月13日,据摩根士丹利在一份名为《凛冬将至》(Winter Is Coming)的报告中,摩根士丹利分析师Joseph Moore写道,芯片行业正进入周期的后期阶段,即内存供过于求的阶段,存储设备制造商明年将面临艰难的定价环境。

随后,有媒体报道称,据经销商表示:“7月以来,NAND Flash和DRAM均出现了30-40%的跌幅。”对此说法,据笔者向存储芯片原厂求证,原厂人士向笔者表示:“我们原厂不可能一下出现这么大的跌幅情况,如果有的话,恐怕也只是经销商甩货导致。”其还指出,“上述的说法十分笼统,并未指出是哪种型号或者规格的存储芯片,大容量的还是小容量的。”

而对于摩根士丹利报告内容所指,据上述人士向笔者表示:“从产能来看,目前仍处于紧缺状态,这种情况至少要持续到年底以后。”与此类似的是安防芯片,据业界人士此前向笔者表示,需要提前几个月准备才能拿到芯片,同样预计产能紧张到明年中。(集微网)

▎台积电成熟制程“大反攻”

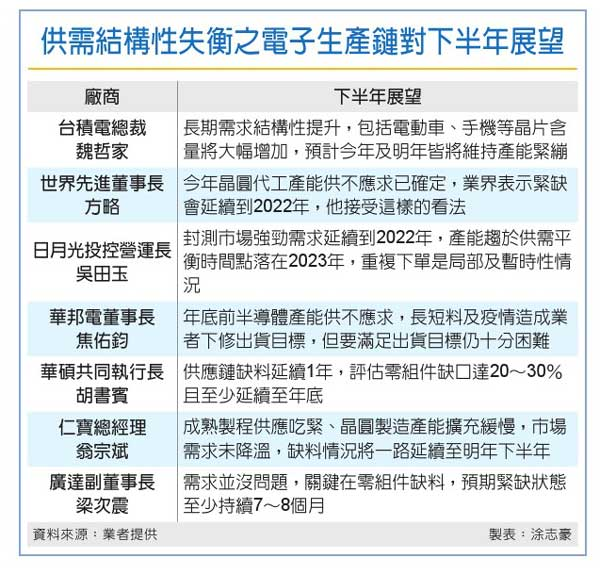

▎电子业七大咖看下半年缺料仍严重 半导体厂旺到明年

随着国内半导体厂及ODM/OEM厂陆续举办法人说明会,电子业七大咖包括台积电总裁魏哲家、世界先进董事长方略、日月光投控营运长吴田玉、华邦电董事长焦佑钧、华硕共同执行长胡书宾、仁宝总经理翁宗斌、广达副董事长梁次震等相继释出下半年供需结构性失衡的状况仍会延续下去的讯息,对于芯片缺货造成电子生产链上肥下瘦也有高度共识。

包括台积电、联电、日月光投控、欣兴、景硕等半导体厂接单满载,联发科、瑞昱、杰力、新唐、盛群等IC设计厂订单出货比高达1.3-1.5,至于华硕、广达、仁宝、和硕等下游ODM/OEM厂则大喊长短料严重影响出货,芯片缺料情况预期会延续到2022年。

由于芯片长短料问题在下半年造成电子生产链供需结构性失衡,下游系统厂或ODM/OEM厂在芯片短缺情况下,只好下修智慧型手机、笔电或平板等出货量目标,国际车厂也因缺芯片持续减产。业界普遍认为,下半年芯片短缺情况比上半年严重,电子生产链缺料问题会延续到2022年,Delta变种病毒导致全球疫情再度爆发,则成为下半年生产链能否持稳运作最大变数。(工商时报)

▎签长约将成为晶圆代工新趋势

台积电董事长刘德音先前曾透露,台积电为了支持客户,将会增加包含成熟制程在内的产能,但这不是结构的问题,应该更和客户管理有关。

目前看来,成熟制程供需转变观察点落在2022年下半年,届时随着各大厂产能开出,若无长约护身之下,恐会再出现价格结构调整。(联合新闻网)

▎iPhone 13系列价格或与12保持一致

▎想抢回半导体龙头!Intel频向各国推销设厂计划

推荐阅读:

▶ 突发!全线产品涨价6%!芯片大厂Maxim发布涨价函

▶ “我终于把驱动IC缺货涨价搞清楚了”

▶ MCU乱世 :暴涨十几倍,假货翻新货横行,会崩盘吗?

▶ 晶圆产能紧缺近一年,芯片人的苦,你不懂!

▶ “传ST、NXP芯片渠道开始抛货!”后续……

▶ 中国一旦攻克芯片难题,芯片会变成白菜价吗?

点击查看往期内容

↓↓↓

(关注芯世相)