全球CIS出货第一,国产传感器大厂首登科创板!市值逾800亿

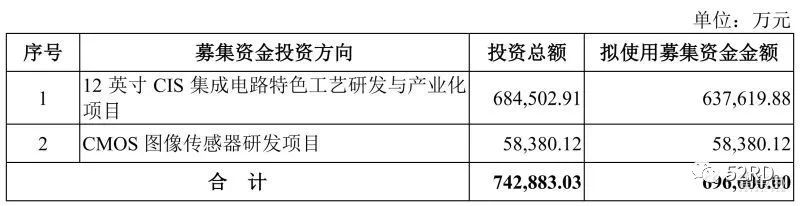

今天,格科微在上交所正式登录科创板,股票发行价格14.38元/股,募集的资金用于“12英寸CIS集成电路特色工艺研发与产业化项目”和“CMOS图像传感器研发项目”。开盘后股价一路升至41元,涨幅超180%,总市值突破千亿。盘中有所回落,截至52RD成文,总市值逾850亿元。

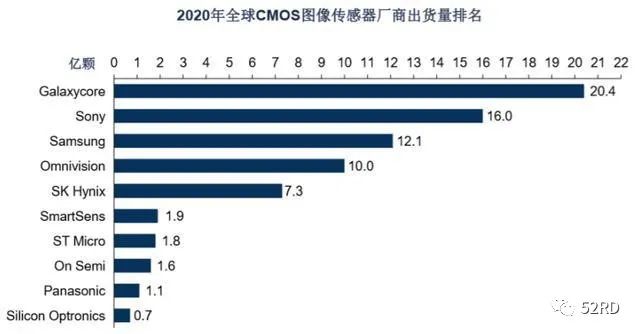

据咨询公司Frost&Sullivan统计,2020年格科微CMOS图像传感器(CIS)出货量达20.4亿颗,位居全球首位,CIS销售收入58.6亿元。

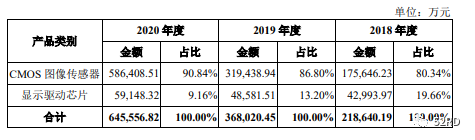

公开资料表明,格科微的主营业务为CMOS图像传感器和显示驱动芯片,格科微公布的年度营收显示,2020年,其CMOS图像传感器业务已经占据总收入的90%以上,公司主要采取Fabless经营模式,主要集中于CIS的研发与销售环节,晶圆制造及封测交由代工厂完成。

报告期内,格科微的前5大供应商分别三星电子、中芯国际、广州粤芯半导体技术、华虹半导体(无锡)、苏州晶方半导体科技,前4家为晶圆供应商,最后一家为封测供应商。其中,三星电子以近38%的业务份额排名第一,包含从台积电转移过来的部分订单。

格科微表示,未来公司将自建部分晶圆产线,以提升研发速度、加强抵御供应链波动的能力。

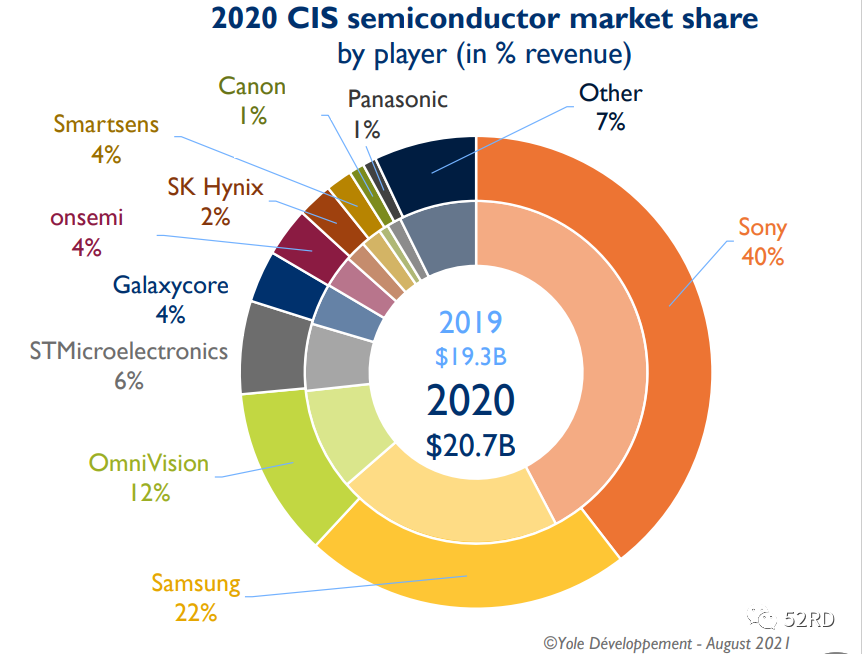

近日,Yole公布了2020年全球CIS市场现状,从市场收入来看,排名前三的依旧是索尼、三星、豪威科技,而格科微仅以4%的占比排名第五。

这也说明格科微虽然在全球低阶CIS领域占据了相当大的比重,目前其产品主要应用于1300万像素及以下的场景中,但若想谋求更高远的发展,还需要在CIS技术领域持续加码,或许,本次登录科创板就是其冲击高端市场的关键一步。

从下游客户来看,格科微已经与舜宇光学、欧菲光、丘钛科技、立景、MCNEX、华星光电等多家摄像头行业领先厂商达成了合作关系,并打入了三星、小米、VIVO等主流品牌的供应链,市场前景广阔。

从行业前景来看,智能手机引领了CIS行业的进步,且从当下情况来看,多摄会持续带动手机CIS发展;智能汽车对摄像装备的需求不断增长,预计CIS的市场提升率会更快;安防、可穿戴设备及其他新兴市场也不可忽视。

总体来讲,想要在CIS市场中立足并持续发展,提升自身研发能力、打造更合理的产业结构是十分重要的,也期待格科微能够打破日韩寡头的格局,带动国产传感器市场踏上快车道。

——END——

欢迎点赞、在看、分享哟