“长风破浪会有时,直挂云帆济沧海。”

在百年未有之大变局的时代背景下,以要素成本优势为驱动的全球垂直化分工协作模式逐步瓦解。而以技术,人力资本,数据和市场等多要素共同驱动的区域性综合价值链(以中、美、德为核心)正在并发形成。

我们认为,价值链由全球性向区域性逐步收敛反映了价值链上的三重变化:

一是以大数据,人工智能和云计算为代表的新一代信息技术促使价值链上主要经济体通过智能技术开始相互渗透彼此上下游产业链;

二是主要经济体彼此间的产业链渗透,引发了各国在数据安全问题上的担忧;

三是互联网与金融资本在价值链上的扩张加剧了对局部产业链生产与制造环节的垄断。

当前全球价值链的并发和重叠意味着中国与发达国家之间的产业关系已由合作主导转向为正面竞争。而面对发达国家对中国在价值链上进一步的渗透与制裁,本报告基于机器学习聚合(Clustering)分类(Classification)研究,根据哈佛大学和牛津大学提供的全球贸易品生产制造复杂程度指数,在全球5228种产品类别中系统性的识别了当前中国高度进口依赖的88种“卡脖子”关键产品。进一步,我们围绕基础科学与资源要素配置两个方面,对中国顺利迈向中高端价值链给出了具体的政策建议。

过去30年来,伴随全球贸易的自由化和一体化,跨国公司习惯将产品制造流程以要素比较优势划分为不同环节, 再以中间品对各市场进行跨境外包,最终通过整合各国在协作与分工上的成本优势,实现贸易成本最小化。然而,在新一代信息技术驱动下,原有的全球价值链体系正在被重塑,而这种重塑则伴随着全球价值链上的三重变化:一是价值链垂直化分工正在瓦解。由于新一代信息技术的发展,价值链上中高端产品供应方可通过大数据,云计算和智能技术向价值链中下游进行渗透和取代。比如,通过训练智能机器人对低端制造活动进行模仿和深度学习可部分实现对低技能劳动的替代。二是价值链上数据安全受到重视。以中、美、德为代表的核心市场在通过利用自身市场规模和技术优势相互进行产业渗透的过程中, 数据安全性愈发受到各国重视。另一方面,伴随全球贸易保护主义抬头,民粹主义兴起,欧美国家近年来重新重视制造环节,并有计划地推动制造业回流。这也使得欧美国家对自身产业链的控制权与安全意识不断强化,从而促使区域性的综合产业链在中、美、德三国不断并发式构建。三是产业链上互联网与金融资本垄断加剧。数字制造从生产环节初期就需要庞大的数据进行分析预测,这使得数据提供者对制造业活动的引导控制大大加强。当前数据的创造和提供基本由全球互联网巨头所掌控,利用庞大的客户群体和数据对价值链的增值能力,以吸引大规模的金融资本从而“无限”放大数据对价值链上产品与服务垄断的估值,最终控制价值链上每个环节的信贷活动(Gambacorta et al., 2019)。可以说,“金融+互联网”正在不断融合价值链上的制造与生产环节(如智能汽车)。价值链上的三重变化意味着中国与发达国家的产业关系已经由分工合作转向为正面竞争。价值链重塑势必将对以制造业为核心的中国经济带来严峻的外部性挑战。

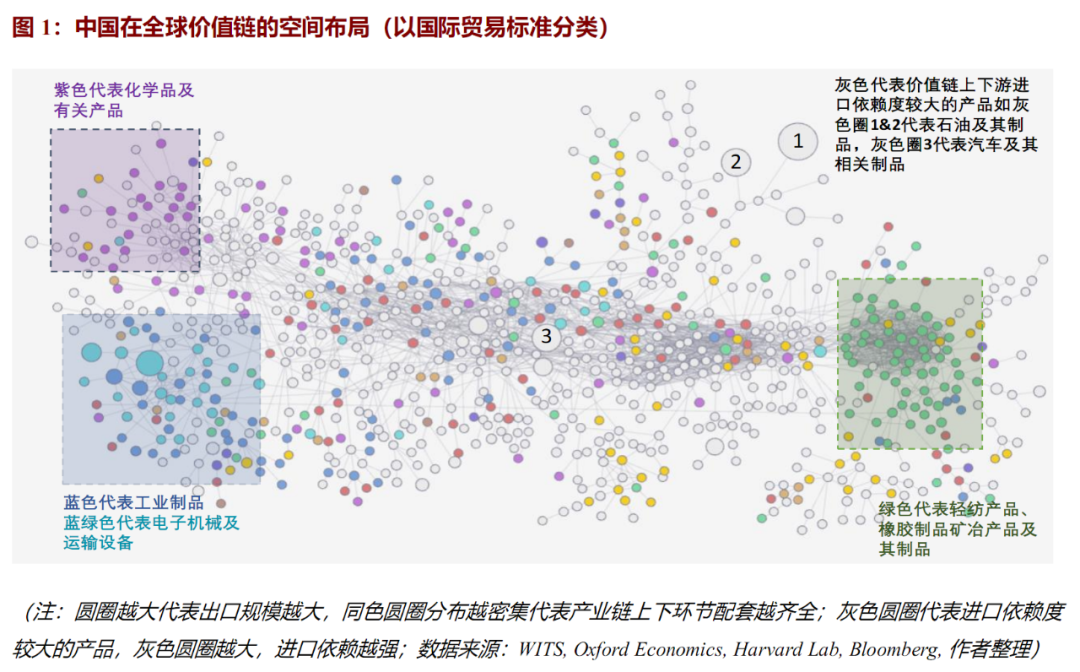

一是对中国产业链进行渗透。发达国家在制造业回流过程中,正在利用大数据和智能设备替代低技能劳动从而向价值链中低端关键环节不断渗透,这对维护中国当前价值链(图1)的独立性和完整性构成新的威胁和挑战。二是围绕技术与数据对中国实施制裁,发达国家通过对中国“卡脖子”的关键技术以及数据安全问题实施相关制裁也将阻碍中国在全球价值链上从中低端向中高端进一步转型升级。为了系统性了解发达国家可能对中国在价值链上下游的技术制裁和产业渗透。本报告基于机器学习下的聚合分类研究,以微观视角探索了当前中国在迈向中高端价值链上的具体瓶颈和阻力。

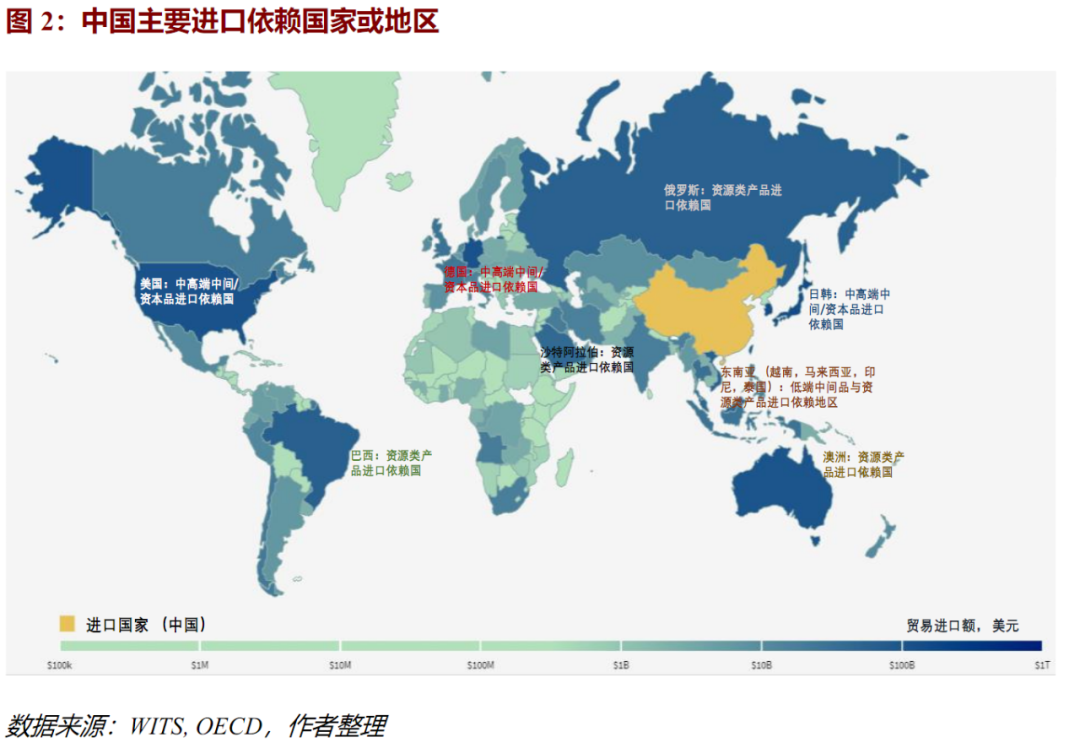

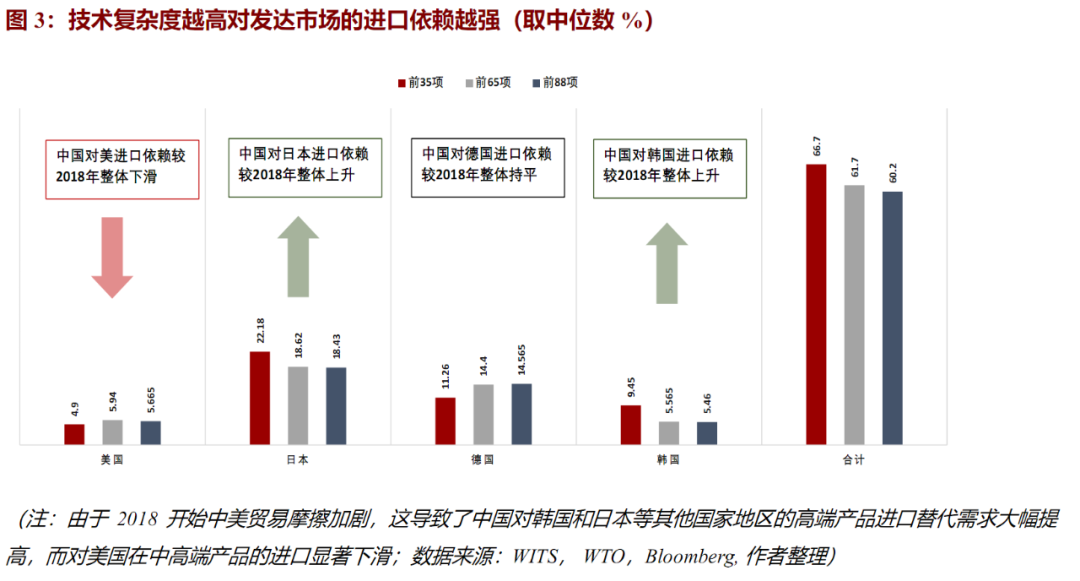

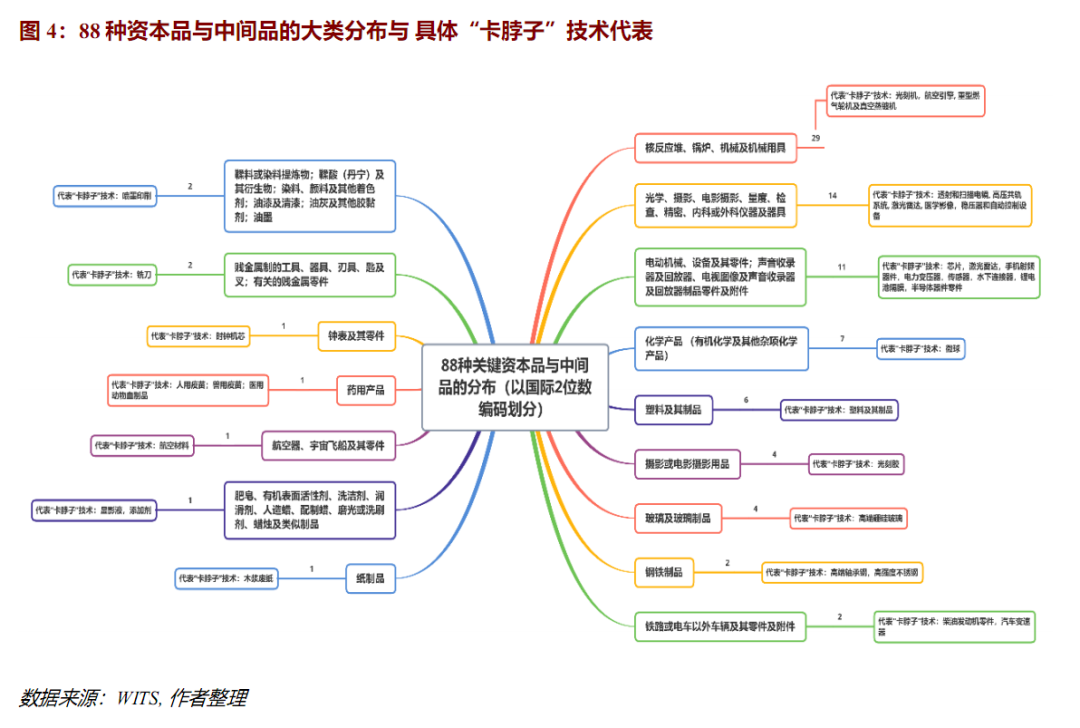

我们在国际6位数编码的贸易产品类别中(共计5228种),剔除了上游资源性产品和终端消费品(共计2082种产品),选择在剩余与制造业高度相关的3146种中间品和资本品中进行类别研究。基于中国对每一种进口产品的依赖度估算(以每项产品贸易进口额和该产品在主要出口国的市场占有率进行估计, 图2),发现共有88种中国高度依赖的进口产品(中位数依赖度水平为78.9%)。进一步,我们通过哈佛大学和牛津大学提供的全球出口产品生产制造复杂程度指标,发现了这88种产品均分布于中高端价值链上。 从中国依赖的主要进口市场(基于2019年进口比重)来看,中国对日本,德国,美国,和韩国进口依赖合计超过60% (中位数水平)。其中,日本,德国,美国在这88种产品类别中均对中国都有出口,而韩国占有86种出口产品。这显示了发达国家对全球价值链在中高端的绝对控制权(图3)。从产品类别来看,这88种产品中基本包括了中国官方公布的35项 “卡脖子”关键技术(软件和算法除外,见图4)。举例,- 以光刻机,航空引擎, 重型燃气轮机及真空蒸镀机等“卡脖子”关键技术为代表的核反应堆、锅炉及机械用具共占29项;

- 以透射和扫描电镜, 高压共轨系统, 激光雷达, 医学影像,稳压器和自动控制设备等关键技术为代表的光学、摄影、度量、检查、精密及内外科仪器共占14项;

- 以芯片,手机射频器件,电力变压器,传感器等为代表的电动机械设备及其零件制品共占11项;

- 以微球(应用于液晶屏幕的面板材料)为代表的化学类产品共占7项;

- 以环氧树脂(高端碳纤维)为代表的塑料制品占有6项;

- 以高端硼硅玻璃(疫苗玻璃瓶)为代表的玻璃制品共占4项;

- 以光刻胶(应用于半导体)为代表的摄影或电影摄影用品占4项;

- 以高端轴承钢和高强度不锈钢为代表的钢铁制品占有2项 (详见附录)。

1)强化基础科学:保证基础科学投入的长期性与稳定性。创新是中国经济发展质量变革的第一动力,而基础科学研究是科技创新源头。在这88种资本品与中间品中,每一种产品都是基础科学几十年理论积累的产物。然而,中国基础科学研究短板依然突出。尽管“十四五”期间,中国基础研究经费投入占研发经费投入比重有望达到8%左右,但仍远低于发达国家平均15%以上的水平。二是基础科技经费支持结构不合理。中央财政对基础研究投入占总投入比重超过95%,而企业对基础科学投入却占比不到1%。相比政府,企业才是将科技转换为生产力的中间力量。但目前来看中国企业一般会将90%以上的投入投在新产品开发环节。最后,对于多数中国企业来说,保持长期持续和稳定的基础科学投入是困难的。以美国发现引力波项目为例,正是由于美国国家科学基金会和美国科技公司几十年来持续且不计回报的基础科学投入,才能使得美国可以继续引领颠覆性的科学创造。2)做好跨周期调节:优化集中资源要素支持中高端制造业。制造业进一步的转型升级是中国经济持续平稳发展的核心支柱,而制造业的智能化使得数据成为价值链上生产制造环节中的关键生产要素。然而,全球价值链上的制造业活动正由全球互联网巨头和金融资本所控制。这是因为互联网公司可依托庞大的数据体系快速发现市场需求从而引入金融资本,最终影响制造业在价值链上的布局和扩张 (Boissay et al., 2020)。防止互联网和金融资本进一步在制造业活动上的垄断性影响以及保护中国居民个人网络信息安全,是长期维护国家“公平与正义”发展大局关键之所在。我们认为,当前国家针对国内部分要素资源扭曲行业进行调整存在必要性与合理性,但我们建议政府对资源要素的集中与再平衡的最终方向应着力支持中国制造业领域的关键技术发展与突破。Boissay, F., Patel, N. and Shin, H.S., 2020. Trade credit, trade finance, and the Covid-19 Crisis. Trade Finance, and the COVID-19 Crisis (June 19, 2020).Frost, J., Gambacorta, L., Huang, Y., Shin, H.S. and Zbinden, P., 2019. BigTech and the changing structure of financial intermediation. Economic Policy, 34(100), pp.761-799.