再见传统汽车Tier1,三年后再也不见

“传统汽车Tier1三年内必亡。”

这样的言论出自在汽车行业沉浮近20年的牛哥。他认为,新能源汽车的出现让如今汽车市场变数很多,唯一可以肯定的是:特斯拉和“蔚小理”带来的“互联网模式”冲击波中,受影响最大的就是传统汽车Tier1,而且很快会失去存在的价值。

这一次,牛哥真没有吹牛。

根据公安部及有关数据统计,2020年中国新能源汽车保有量达492万辆,较2019年增了111万辆,同比增长29.13%,新能源汽车增量连续三年超过100万辆,呈持续高速增长趋势。

但是必须看到,自2018年以来中国汽车产量开始下滑,2020年中国汽车产量为2522.5万辆,较2019年少了30.3万辆,同比减少1.19%。

洗牌早已开始。

2018年国内外活跃的Tier1厂商有将近50家,但现在最多不超过30家。

在某知名摄像头模组厂商给小鹏汽车做的合作报告中,“Tier1厂商”这一栏为空白。具体销售负责人说,“因为小鹏不需要,他们自己把传统汽车Tier1的活干了。”

目前,博世是Tier1公认的老大,与大陆、安波福一起为全球前三。牛哥表示,在硬件交付层面,国内有实力的Tier1厂商,包括德赛西威、航盛、华阳、好帮手等在内已不超过5家,“有些还是买回国外的旧设备做生产。”

当华为、百度等科技巨头大举进入汽车行业向Tier0.5进化时,传统Tier1将淡出历史舞台,而且永远不再回归。

Tier1也称为一级供应商,也就是跟OEM或主机厂签订供应合同的供应商。一级供应商所供应的零部件,并不一定全部自己产线生产制造,比如液晶屏幕、摄像头模组通常就会采取外购的形式。

理论上,从上世纪全球汽车产业出现,Tier1就开始兴起。市场一路狂奔,直到2018年汽车出现28年来的首次负增长才踩下刹车。

传统汽车Tier1,曾经在市场上占把握着绝对的话语权。以博世为例,对整车系统的定义让主机厂一度争相递交投名状。

主要是因为:传统主机厂对汽车设计研发借助Tire1的能力输出,主机厂在汽车产业链条上的主要工作就是品牌透传和外观设计,还有整车的装配。这样就形成了Tire1平台升级,自上而下推动整机厂新车型立项及上市的局面。

汽车产业升级,势必影响原来的产业链条。

基于传统车厂做出标准或者定义的Tire1,在智能网联汽车的赛道行业沉淀优势并不明显,甚至成为“鸡肋”。尤其在互联网造车新势力纷纷入场的今天,与车主形成多维度多元化交互的汽车产品成为市场新宠。

现在,90后逐步成为市场消费的主力军。很明显怎么与这帮年轻人打交道,互联网公司更具备优势。

所以新格局的变化就是:传统Tire1会逐步成为OEM工厂,守护着产业链生产制造,品控检测等后端交付的阵地;idea设计,产品形态,交互方式等前端展现则是造车新势力产品经营核心。

在汽车从工业制造品往消费者品牌的升级过程中,与车主的交互,车主自身的感受等特点会逐步迸发出来,从而影响整车的销售数量。

这个新时代正在来临。

有Tier1高层向旭日大数据感叹:公司专注做驾驶座舱几十年,也实现了智能座舱的升级。但从小鹏开始,新能源汽车什么都是自己研发制造的时候,Tier1阵营便举步维艰。

作为国内具有代表性Tier1,航盛电子与国内外车企保持着多年的合作,在智能座舱和车联网方面都有着很深的底蕴。据其技术部相关负责人介绍,以前传统车企对于产品标准的要求可能5年不变,现在新能源汽车几个月就会发生变化,极度考验Tier1自身的实力。

随着燃油车进入销量增长尴尬期,全球性车市“寒冬”的影响正在向汽车产业链上下游传导,汽车企业也在寻求转型和变革。市场需求缩紧、政策导向已变,一场自下而上的剧变已经让行业初现洗牌效应。

2018年是分界点。

这一年,跨国主机厂开始重组业务、大幅裁员;智能汽车产品的快速变革继续向上游供应链企业施压。

一辆汽车由上万种零部件构成。产品级的改变,让Tier1的传统业态面临重整甚至消失。

汽车新势力“蔚小理”的出现,则直接让洗牌速度大大加快。

对于造车这种重度烧钱行业而言,必须要追求规模效应,产能的扩充是前提和基础。自研+建厂,是“蔚小理”们的重点“烧钱”项目,也将传统Tier1的生存空间被无限挤压。

当然得先说特斯拉。马斯克曾表示特斯拉要在2030年前实现年销售2000万辆汽车,按照目前刚过百万的产能,只能通过建厂持续扩大规模。

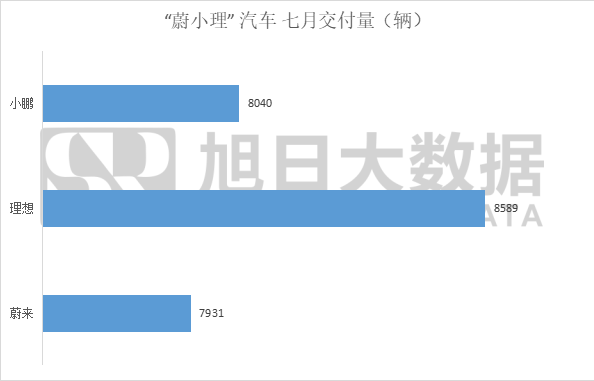

小鹏已经接连上马了多个工厂项目。今年4月与武汉经开区正式签署产业基地项目协议,该制造基地占地约1100亩,整车项目规划年产能10万辆,是小鹏汽车继广东肇庆、广东广州之后布局的第三个生产基地,届时小鹏汽车将会形成年产能超过30万辆的规模。

理想也加快了建厂节奏。按照规划,常州工厂的新车间预计2022年完工,届时年产能将会提升至20万辆。今年6月理想传出了投资 60亿元在北京建立生产基地的消息。据北京现代第一工厂工作人员表示,最晚今年年底前就会实现和理想汽车的交接。

在建厂速度上蔚来相对有点落后。不过李斌已经公开表示,蔚来汽车位于合肥新桥智能电动汽车产业园区的第二工厂已经开工,预计明年第三季度开启生产。新桥智能电动汽车产业园前期投资500亿元,规划整车年产能可以达到100万辆。

当新能源汽车注入互联网基因,由软件来定义,产品标准均不统一,交付周期大幅度缩短的时候,Tier1就显得力不从心。

上市公司路畅科技高管透露说,“中国传统汽车Tier1最多只有前两名是赚钱的。技术创新不足,对汽车产业变化缺少应对能力,是Tier1普遍面临的痛点。”

还有特别重要的是,对标准的打破,以及对数据的把握。

对于新势力车企而言,将自动驾驶技术把握在自己手中,还有助于产品形成差异化的竞争优势。在燃油车时代,由于Tier 1企业的强势,诸多规模较小的主机厂不得不使用高度标准的“供应商总成”,导致产品同质化严重,只能陷入价格战的困局。

智能时代,企业掌握自己的智能驾驶算法,则能够通过用户数据和反馈对产品进行个性化迭代,从而形成独特的产品特性,实现更大的品牌价值。

用自研系统将核心技术和数据牢牢掌握,才是最好的方法。

当然最主要的是,新能源已经可以把传统汽车Tier1的活都给干了。

阵营已分。Tier1与主机厂曾经无比相爱,现在却又相杀。

如果说传统汽车Tier1死于新能源,特斯拉和“蔚小理”们都不会“背锅”。

十年前,千千万万个公司中走出了几位互联网领袖,当然今日他们已不再年轻:马云57岁,李彦宏53岁,雷军52岁,马化腾50岁。

目前的新能源汽车代表阵营里,马斯克50岁,李斌47岁,何小鹏44岁,李想最小,39岁。

十年前属于互联网,现在毫无争议迎来新汽车时代。更特别的是,经历了上一个时代洗礼的创始人,已经将互联网基因植入了汽车。

垂直、快捷体现得淋漓尽致。现在越来越多主机厂自己做起了系统集成,直接面对Tier 2。

近几年,以华为手机为代表性的“卡脖子”事件,也带给汽车行业足够的警醒。有汽车发烧友认为,在软件定义汽车的时代,算法、方案、系统甚至芯片等核心技术活,对于汽车厂商来说都不是难事。唯一的区别是,只是看他们愿意先做那一块。

今年4月有消息称,小鹏汽车的自动驾驶硬件研发已经涉入芯片领域,主要研发自动驾驶专用芯片。该项目在中美两地同步进行,北美项的牵头人是小鹏汽车北美公司首席运营官 Benny Katibian,国内负责人是小鹏汽车联席总裁夏珩。

另外,在资源整合上,新能源汽车的能力超乎想象。

原来传统意义上的Tier1、Tier 2、Tier 3,主要是基于硬件的阶梯递进模式,也就是基于物理和机电的传统概念。中科创达执行总裁武文光公开说,“从网络介入以后,Tier123处于平行,属于共生状态。从芯片,从Tier 1、Tier 2,然后云端和主机厂,到处都是合作关系。”

这一观点可以从市场上得到佐证。

目前,当供应关系从链式结构转向网状结构的时候,“产业链”这个概念在汽车行业已经弱化,更准确的说是“产业网”。不过目前这张网是平面的,立体化将是未来发展趋势,也就是说,以后将会形成“产业球”。

举个例子,高通芯片或者舜宇镜头,可以提供给其他的Tier 1用,也可以直接面对主机厂,究竟是Tier几就很难界定。

其实“Tier几”根本就不重要,一个不值钱的名头而已。牛哥表示,在硬件交付层面,国内有实力的Tier1厂商,包括德赛西威、航盛、好帮手等在内已不超过5家。

汽车零部件全线上涨已是公认的事实,一向大气的车企也算起了小账。特别是特斯拉降价已成习惯,让新能源汽车阵营压力山大。

旭日大数据走访调研获悉,行业一般将价格在15万元以内定位为低端车系,车企利润大概在1500-2000元;价格区间15万元-30元为中端车系,车企利润大概5000元左右;30万元以上为高端车系,利润大概在10000元左右。

最关键是,现在汽车产业链对接,需要的不仅仅是价值,而是增值。

这才是传统Tier1的“致命伤。”

时代的变化会悄无声息的推翻旧的体系,构造新的体系,快速找到自己的立身之处才是大家深度思考的问题。

推荐阅读

点击图片即可阅读全文