破局丨DPU赛道兴起,国内智能网卡行业如何引领新局面

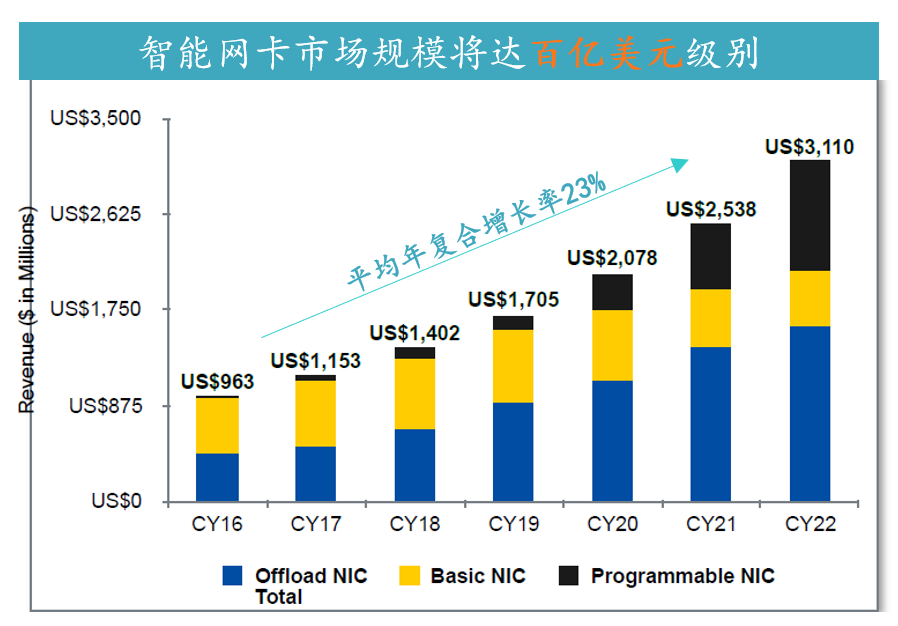

国产智能网卡的困局与破局

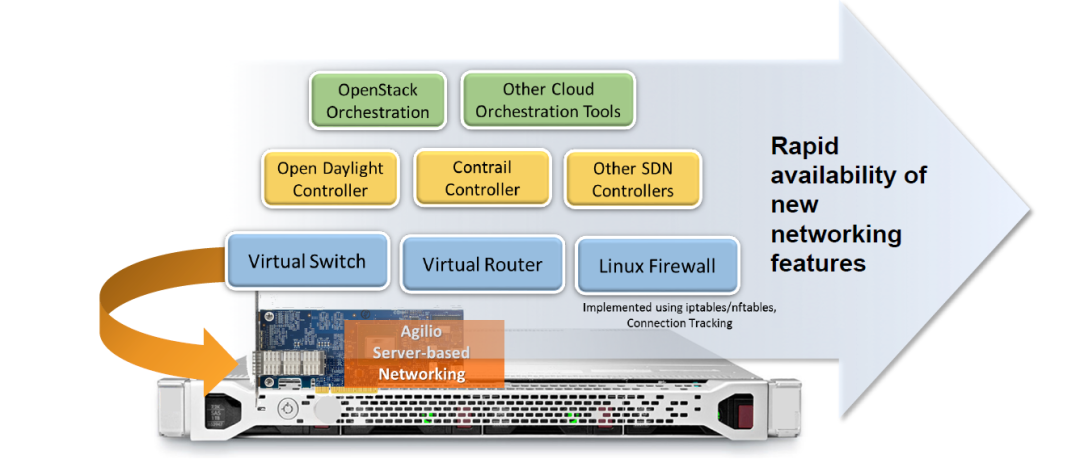

基于ASIC设计的智能网卡门槛较高,研发周期长(需要两年左右的开发周期),中等复杂度的ASIC前期研发成本在几百到两千万美元不等,具有高性价比优势,但在可编程性方面存在不足; 基于FPGA的智能网卡可提供强大的计算能力和足够的灵活性,具有低延迟、高功耗的特点,但该架构同样存在高复杂性以及开源生态不完善的劣势; 基于MP设计的智能网卡既保证了一定的可编程性,又保障了良好的性能。

浪潮之下,DPU行业格局生变

Mimicpro——开启高端EDA国产化进程

写在最后

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2782内容,欢迎关注。

推荐阅读

半导体行业观察

『半导体第一垂直媒体』

实时 专业 原创 深度

识别二维码,回复下方关键词,阅读更多

晶圆|集成电路|设备|汽车芯片|存储|台积电|AI|封装

回复 投稿,看《如何成为“半导体行业观察”的一员 》

回复 搜索,还能轻松找到其他你感兴趣的文章!