营收腰斩、市值蒸发六成,欧菲光新业务迎来778%增长

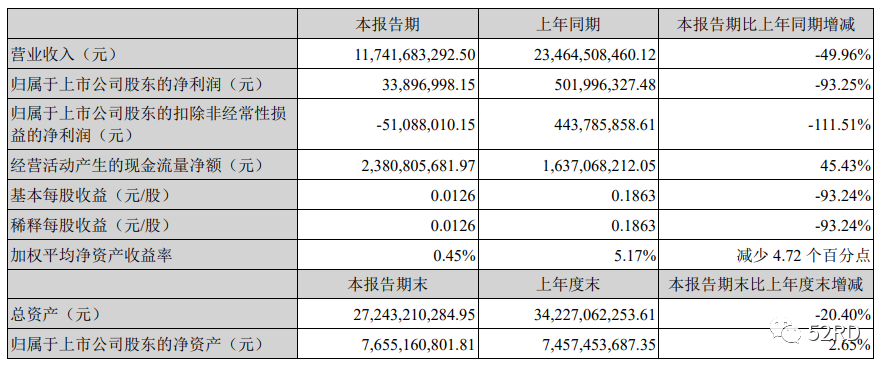

8.30日晚,欧菲光公布了其2021半年度报告。报告期内,欧菲光的营收同比减少49.96%,近乎腰斩;扣非净利润减少111.51%。

与之相对应的,二级市场表现也相当惨淡。自从去年开始有传言称欧菲光被移出苹果供应链后,股价就开始一路下跌,到今年发布2021半年度报告时,市值仅为200亿元,距去年市值最高点的600亿元,蒸发了六成有余。

对于业绩的大幅下滑,欧菲光给出了三点解释,首先是与苹果合作关系的终止,其次是华为智能手机业务受限,第三点是公司在扩展新领域业务,现在正处于前期投资建设阶段。

的确,欧菲光前期对大客户的依赖十分严重,在前三大客户中,惨遭苹果的抛弃,又遇到华为被制裁,今年业绩下滑也在情理之中。若确实如欧菲光自己表述的那样,公司正在积极转型的过程中,那么,或许凭借其原有的行业积累及智能汽车领域的赋能,东山再起也未可知。

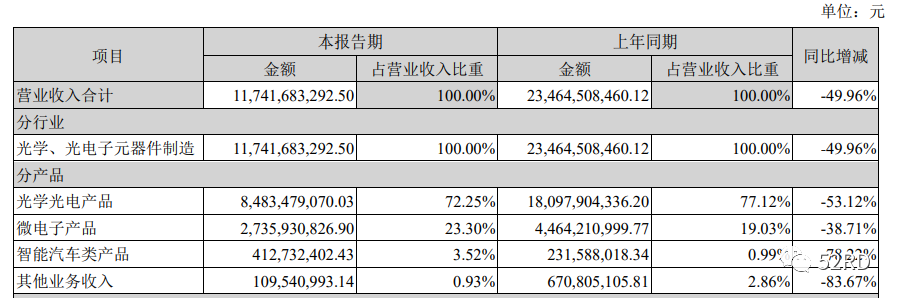

今年欧菲光可以说是交出了上市11年来最为惨淡的业绩答卷,放眼望去,在一众营收下跌的业务中,只有智能汽车业务实现了正增长,比去年同期增长78.22%。在智能汽车业务中,又以ADAS的营收表现最为出色,ADAS实现了1.2亿元的营收,同比增长777.68%。也许,欧菲光在摄像头、激光雷达、毫米波雷达等方面的布局会进一步加强。

当下,欧菲光的主营产品包括光学影像模组、光学镜头、微电子及智能汽车相关产品等,广泛应用于智能手机、电脑、可穿戴设备等消费电子领域及智能汽车领域。在光学领域经历了近二十年的技术积累与市场沉浮,现在,欧菲光不得不通过战略转型来重新定位自己。

欧菲光表示,公司将通过技术积累与产业链整合,以现有光学业务为基础保障,加速在智能汽车领域的布局,向产业链上游延伸,提升自身的核心竞争力,打造智能手机、智能汽车、新领域三大板块的业务架构体系。

可以说,欧菲光的规划还是相当清晰的。当下的光学市场中,手机摄像头高像素多镜头模组拥有一定的行业技术壁垒,也需要大规模量产的能力,摄像头模组议价空间小,但镜头产品前景向好。据了解,欧菲光的7P镜头已量产,8P镜头已研发成功。

智能汽车光学领域,国内企业后发优势较强、市场潜力充足,欧菲光立足于传感器但不局限于车载摄像头、毫米波雷达、激光雷达等感知产品,倾向提供系统级解决方案。据了解,欧菲光正在开发200万像素高清环视摄像头,预计9月量产。

其实,欧菲光在光学领域深耕多年,已经拥有了一定的客户资源和技术积累,若能打造出自身的核心竞争力,搭载光学镜头业务逐步放量的快车,还是有希望在行业新机遇下受益的。

——END——

往期推荐

欢迎点赞、在看、分享哟