群智咨询陈军 |《2021-2022全球智能手机及车载领域图像传感器市场总结及趋势展望》

原创

群智咨询

群智咨询

昨天

收录于话题

#CIS

1

个内容

#陈军

1

个内容

#车载

3

个内容

9月16-18日,

CIOE中国光博会

在深圳成功举行。

群智咨询(Sigmaintell)副总经理兼首席分析师陈军

受邀出席,发表了题为

《2021-2022全球智能手机及车载领域图像传感器(CIS)市场总结及趋势展望》

的演讲,以下是

演讲全文。

各位好,今天我会把我们

群智咨询(Sigmaintell)

对于整个CMOS行业的一些看法、展望与大家分享。

我的报告分为三部分:

产业综述、手机领域、车载领域

的看法和研究。

一、产业综述。

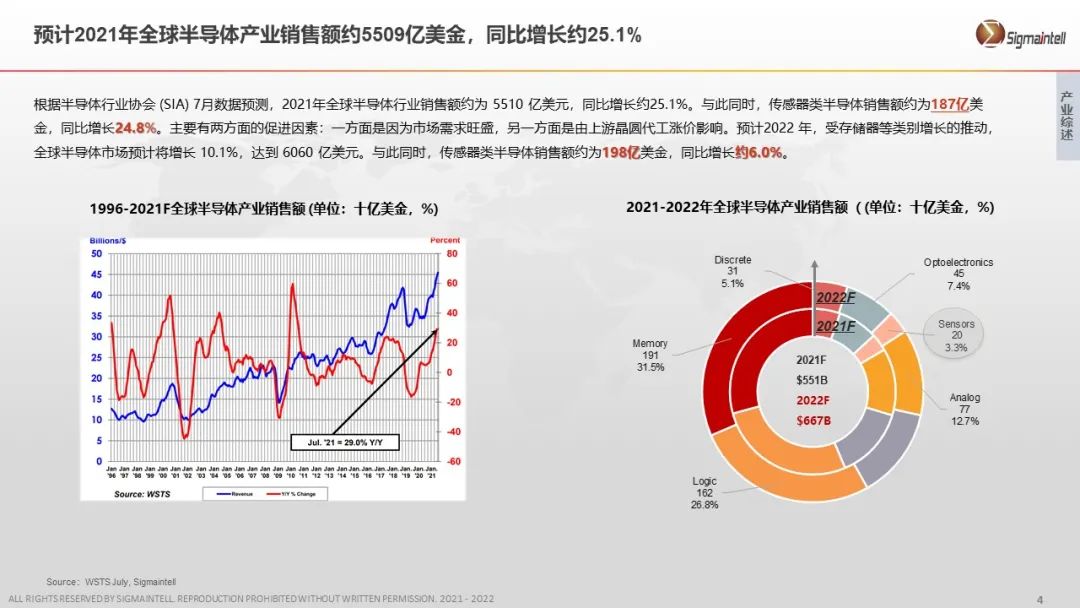

CMOS产业重点看几个点,从目前整个美国半导体协会数据看,今年整个半导体销售额预计在5509亿美元,同比增长约25%。今年上半年到目前为止很多半导体器件都在缺货,导致整体价格上涨,使得今年半导体行业经营状况非常良好。

回到传感器类半导体行业,预计2021年其销售额约为187亿,目前根据美国半导体协会对明年的展望,明年预计约为198亿美金,同比约6%的增长。

可以从图中看到,按照半导体品类的销售情况来看,除了Memory之外,传感器行业仍然处于上升通道,身处的大环境仍然偏正面。

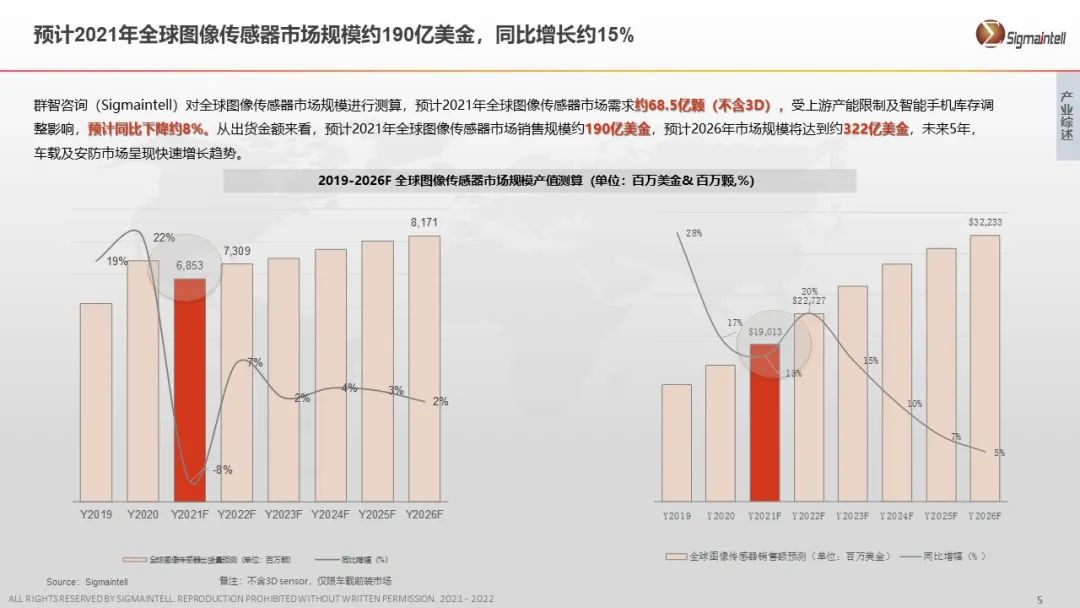

接下来讲下

图像传感器的规模趋势情况

。

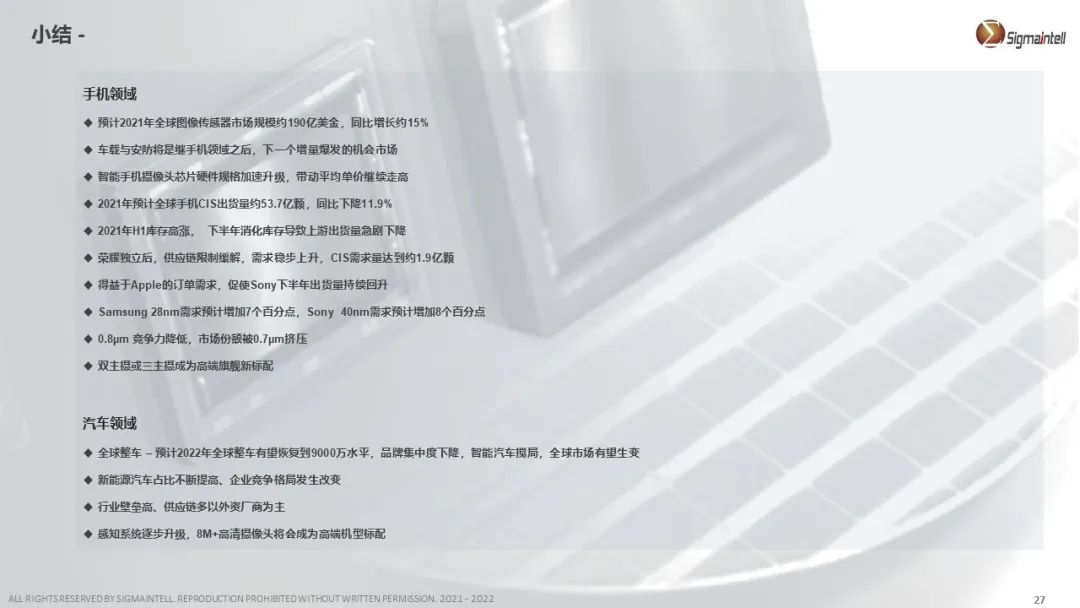

左边的图代表销售量的测算,右边更多的代表金额测算,从今年统计的数据看,CIS行业出货量约在68.5亿颗,销售金额约在190亿美金。对于明年的看法,出货量的增长约为7%,销售额的增长约为20%。对于CIS产业看,我们会认为随着产品升级及平均单价的增长会进一步带动销售额的增长。

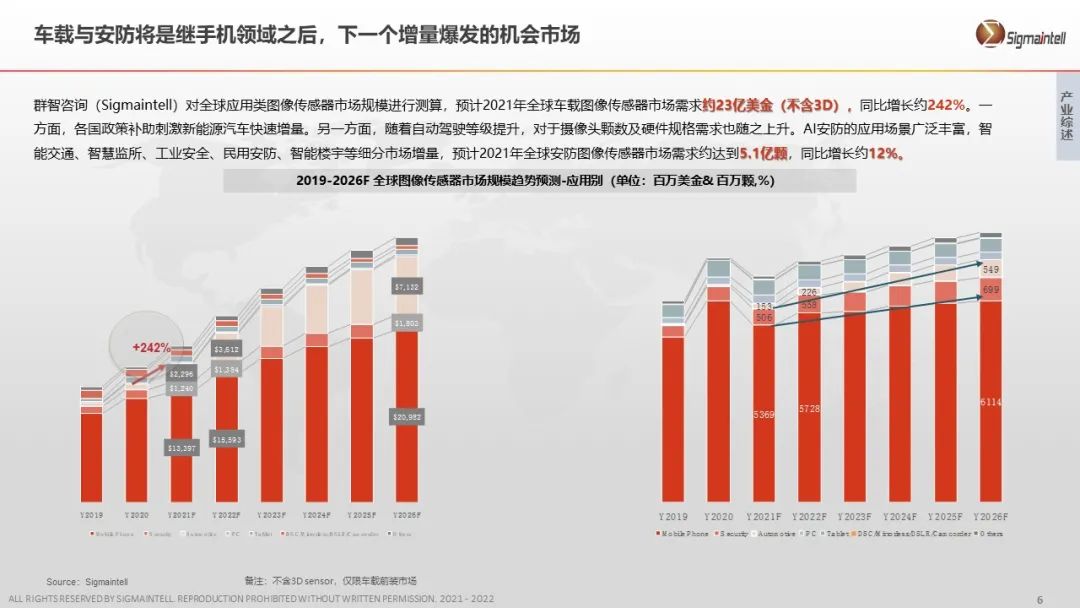

图像传感器分应用来看,手机仍然是最大的应用场景。与此同时,

车载和安防是基于手机领域之后又一个快速增长的市场。

根据群智咨询(Sigmaintell)测算,

2021年全球车载图像传感器的销售规模约为23亿美金,仍然处在快速增长阶段,同比增值约242%。

目前市场呈现的特点是整体规模颗数需求增值放缓,但是销售额仍然维持10%以上增长幅度,背后反映的是产品结构升级所带动的均价上升。

二、手机领域。

根据群智咨询(Sigmaintell)统计数据,

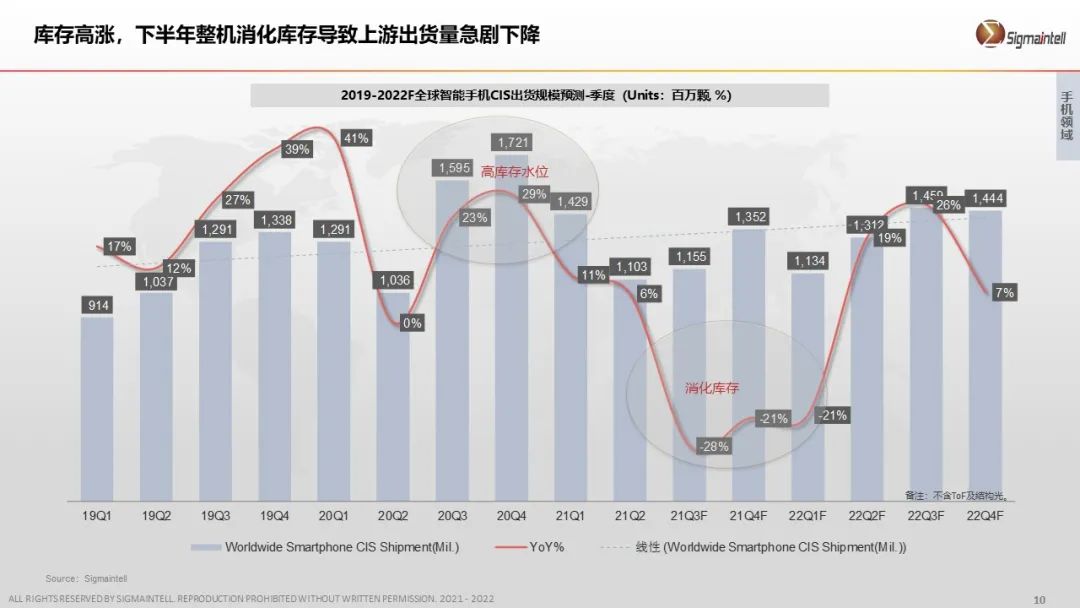

2021年全球手机图像传感器的出货量约53.7亿颗,同比下降约11.9%,究其主要原因是由于终端厂商的采购节奏挤兑所致。

由于受到半导体芯片涨价及华为事件影响,品牌厂商从2020年的下半年开始积极拉入图像传感器芯片,市场频频出行超预期备货的动作,但是整体市场的终端销售一直处于相对疲软状态,叠加今年二季度海外疫情的影响,使得终端的库存(整机和渠道库存)一直处于高位,进而影响了三四季度品牌厂商对图像传感器的需求,总体呈现旺季不旺现象。

下面,我们展望一下对于

明年各友商、终端客户的表现

。

基于我们对于手机市场供应链的长时间跟踪研究,会看到最近几年尤其受到外部环境剧烈的变化,整个市场变化的节奏非常快。对于明年手机市场,最大的变化点当属荣耀的回归。

对于荣耀基本面的判断,荣耀本身对于图像传感器的需求,

根据群智咨询(Sigmaintell)的数据测算,

预计2021年荣耀的图像传感器需求规模约为1.9亿颗左右,明年其需求规模约在4亿颗左右,同比呈现翻倍趋势。在如今大盘需求相对稳定的环境下,包括苹果、三星、小米、OPPO、vivo等品牌,其未来的增量空间势必受到一定的影响。

刚才讲到主要客户的需求情况,再从索尼、三星、豪威、格科微等设计公司的表现来看。在手机市场,受到全球经济“两极化”影响,低端需求存在换机周期持续拉长的趋势,高端比重呈现持续走高趋势。随着苹果发布了iphone 13新机后,新机价格的进一步走低,势必会冲击到Andriod厂商的中高端布局,预计索尼是最大的受益方,其图像传感器的业务营收将呈现持续走高趋势。

疫情之后,在全球超级通胀的预期影响下,整机设计的成本不断上升,在产品价格定位相对比较稳定的情况下,留给品牌的方案主要有两种,或是

“器件降配”,

或是

“终端涨价”

。

根据群智咨询(Sigmaintell)调研,

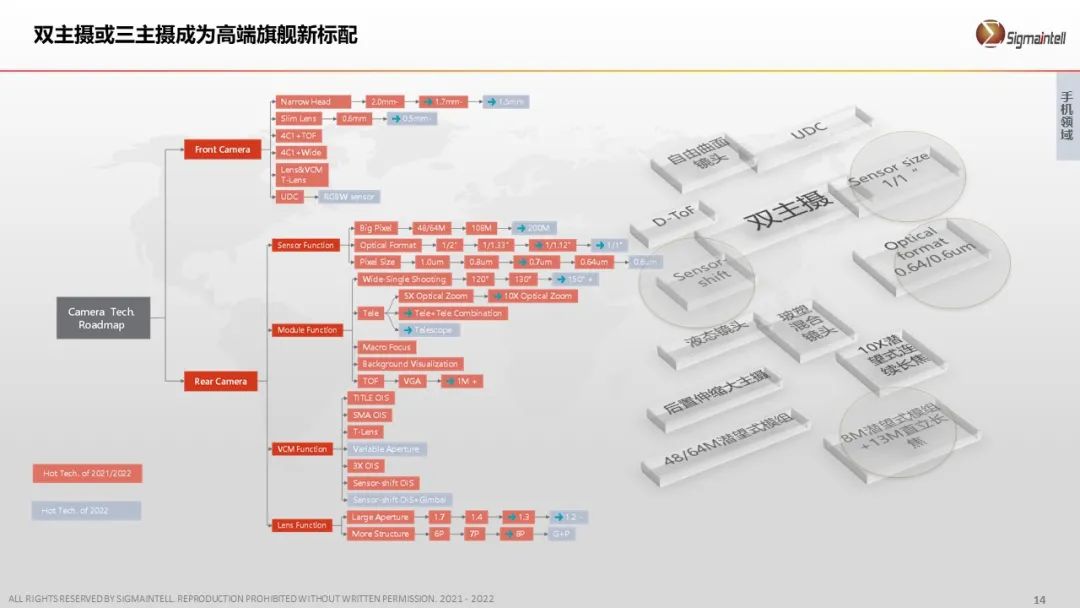

目前终端品牌在摄像头方面主要采用维持或减少摄像头颗数,把非必要功能的景深、微距移除,使得摄像头颗数维持在3.8颗左右,同时升级摄像头的功能规格。

关于功能和规格往哪些方向升级,我们做了一个

技术路线的演进图

。

基于这个,再来

看看

上游端

CIS供应链将会发生什么变化

。

从晶圆代工来看,目前市场最缺的产能当属28/40nm。包括三星、索尼等设计厂商在2022年的产品规划均已增加 28/40产品,但是28/40的产能扩张也要到2022年下半年才能释放,真正缓解要到2023年。

从像素角度,

小像素的增长速度和需求增长非常明显

,尤其是0.7um、0.6um。从我们目前调查的信息看,0.7

um

、0.6

um

很快会抢占0.8um的市场,三星从今年到明年仍然会主导小像素领域,豪威的布局也非常激进。

芯片尺寸趋势也呈现增长趋势

,1/2英寸及以上市场逐步扩大,整个布局上,三星的策略非常激进,除了三星之外包括索尼,目前的策略也做得非常激进。

三、车载领域。

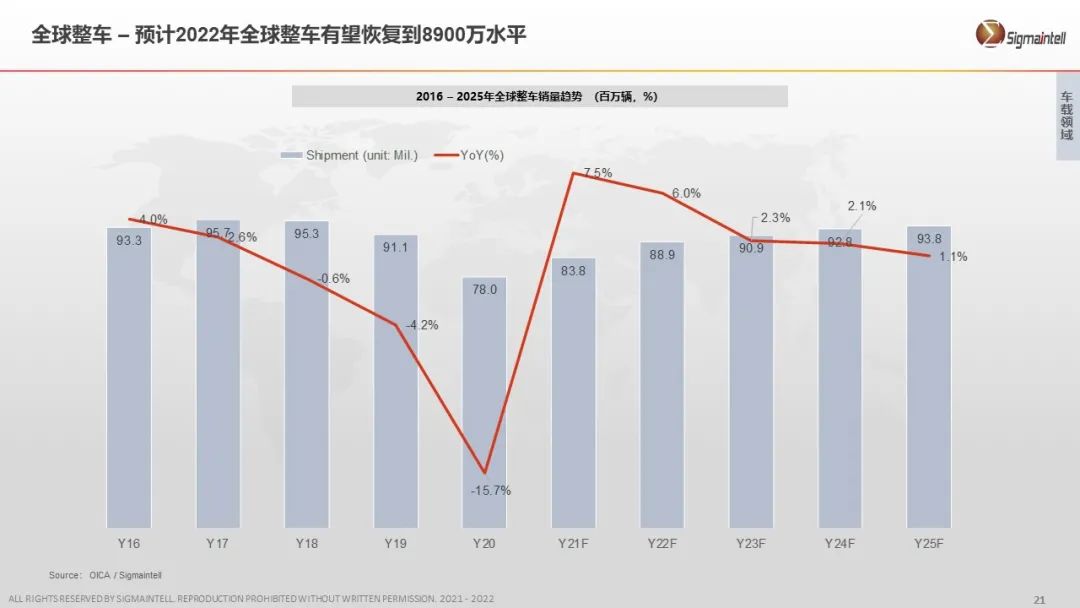

根据群智咨询(Sigmaintell)调研数据,

2021年预计全球汽车市场的销售规模约8380万台,同比增长曲线呈现“Z”字形,预计2022年将增长至8900万,后续主要呈现稳定走势。

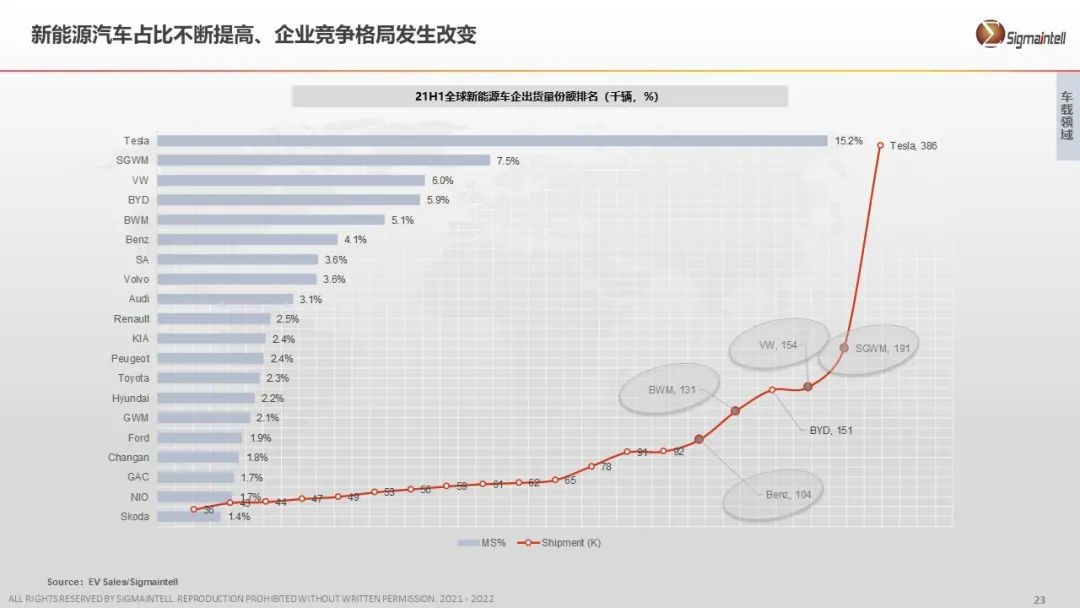

但所谓车载市场,目前大家关注度比较多的一定是新能源汽车。

根据群智咨询(Sigmaintell)调查数据,

预计2021年全球新能源汽车增长到近600万台,同比增长约89%,预计在2025年其渗透率将达到2200万台,渗透率有望达到达到23%,其中中国大陆市场占据半壁江山。

除了传统新能源汽车厂商之外,大众、奔驰等传统车厂都已经开始发力新能源汽车。传统车厂的入局使得新能源汽车出货的占比上升速度加快。

根据群智咨询(Sigmaintell)测算,

预计2021年全球车载图像传感器的需求约为1.5亿颗左右,明年大概的需求规模在2.2亿颗,随着自动驾驶的进一步成熟,预计在2025年对车载图像传感器的需求规模在5.5亿颗水平,增长速度较快。

在车载的图像传感器领域,8M的渗透率仍然非常低,

根据群智咨询(Sigmaintell)调研测算,

预计2021年其渗透率不足1%,预计2022年有望增长到4%左右,8M及16M等高像素的产品增长速度会进一步加快,中短期内仍然以安森美、豪威科技等厂商为主,高像素产品将成为中高端车型的标配。

以上是我想和大家分享的全部内容,谢谢大家。

预览时标签不可点

收录于话题

#

个

上一篇

下一篇

阅读

分享

收藏

已同步到看一看

写下你的想法

前往“发现”-“看一看”浏览“朋友在看”

前往看一看

看一看入口已关闭

在“设置”-“通用”-“发现页管理”打开“看一看”入口

我知道了

已发送

取消

发送到看一看

发送

群智咨询陈军 |《2021-2022全球智能手机及车载领域图像传感器市场总结及趋势展望》

最多200字,当前共

字

发送中