➤ 日前,云启资本创始合伙人黄榆镔受邀出席“数字中国—2021年数字产业加速营”,以《中国创投⾏业与企业服务投资历史》为主题进行分享中美SaaS企业发展的3种模式、5个条件、6大趋势。

➤ 以下是本次分享的干货整理,enjoy:

* 美国企业服务发展历史

* 中美两国企业服务6大趋势对比

* 中国企业服务投资历史与案例分析

* SaaS公司成功的5个条件

* 云启SaaS投资方法论

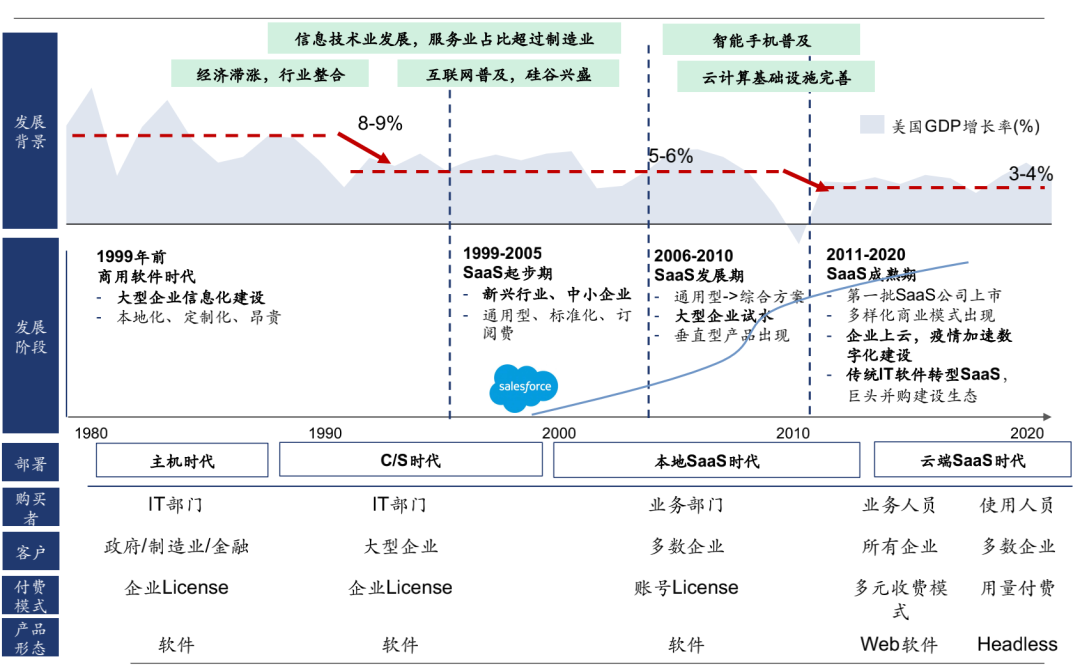

美国SaaS发展的3个阶段

美国SaaS发展的3个阶段美国SaaS的概念从2000年就开始有了,比中国领先十几二十年。美国第一家比较大的上市公司是Salesforce。那个时候我还在美国,当时这家公司的市值约20亿美元。经过20年时间,现在它已经涨了100倍,市值超过2000亿美元。

1999-2005年是SaaS起步期。通用型、标准化、收取订阅费的新兴⾏业、中小企业出现。

2006-2010年是SaaS发展期。通用型产品多于综合⽅案,⼤型企业也开始试⽔,同时垂直型产品出现。

2011-2020是SaaS成熟期。第⼀批SaaS公司上市,多样化商业模式出现,企业上云,疫情加速数字化建设,传统IT软件转型SaaS。

中国从2010年开始出现SaaS,相比之下,美国企业服务有50年历史,例如从70年代开始做到现在的Oracle。不过虽然美国SaaS的历史更长,但是发展速度没有中国快。

企业服务软件的发展改变了公司经营模式。过去5年已经很少看到以下场景:企业⽣产不用ERP、服务结算不支持在线支付、产品设计⼯作不使用CAD、IT规划不考虑云服务器以及报税不使用税务软件。未来我们还会看到更多RPA的推⼴,AI-powered⼯具的普及,CAD和BIM,⼯厂自动化等。过去,中国经济快速增长时期,企业抢资源、抢时间、抢市场,但现在不仅求快还求质。2010年手机普及后,中国的移动互联网比美国做得好,目前美国有很多企业还是在PC端依靠Facebook和推特获客,偏个体营销。而中国则有多端的营销触点,包括微信和各种流量网站。另外还需要提到PaaS(注:平台即服务),每个SaaS公司都在讲PaaS的故事。云厂商也会自己做PaaS,甚至底层的各种部件,平台的一些创造。 中美在应用层上的差异体现为,美国的应用层更偏重于各自把自己的一套事做好,花费20年时间深耕一个细分领域或者场景。中国公司的特点则是寻找一个痛点切入,之后在短短几年时间内从主要产品扩展到赛道的周边产品。我认为这是一种文化差异的体现,但是核心仍然是竞争态势,所以在竞争态势下最后能够沉淀下来才是最强的。我们看到企业服务领域涌入了更多的创业者,这有两方面原因:一方面,创业的门槛降低,以前创业做IT要从底层搭建,数据库自己装,底层框架自己搭,天天盯在机房里面。测试服务器、开发服务器、生产服务器之间还要相互导数据,周期会拉得很长。但现在,公司可以购买云服务产品,甚至还有很多人搭建私有云。另一方面,大家看到了To B的价值,服务是核心本质。这两年移动互联网和TMT行业的增长速度在变慢,因为消费互联网渗透率已经比较高了,所以有更多的人出来,例如教育行业现在涌出很多人,他们进入到To B行业。有些公司发展到一定阶段或者上市以后,想要做智能化、数字化。采购软件的传统做法可能是找IBM做个项目,战略上先做ITSM,再找很多人进行论证,最后开会决定买谁,谁做总包谁做分包。以前,公司可能在ERP、OA、BI 这些关键地方选择购买,或简单做一下工具,销售部门基本没有工具。现在,公司会拆开细分,中间的生产、库存、采购运营、设计、内容创作等场景都有软件或工具,连接形成一个有机的环路。我认为公司场景拆得更细,则代表这些软件有更多机会。产品切入市场要像一把刀那样,要有锐度和粘性。产品切进去太快了,可能捅的就是一个点,不能成一个面,反而不太好。在过去5年,中国垂直型 SaaS发展最快,垂直型 SaaS有很强的渗透率。第二个技术上发展较快,中国企业IT建设凭借后发优势轻装上阵,产业数字化发展尤为迅速。所以我认为后面的形态是每个企业具备自己的IT 布局能力,不需要咨询公司或者弱化咨询公司作用,然后在这个基础上再去组盘子,这里面各家公司的定位就很重要。因为不管是公司还是消费者,认知水平都存在差异。例如有的人对数据中台没有认知,有的人就相信数据中台,还有的人认为数据公司就是BI,或者就是做数据处理。所以中国的企业对自己要有一个清晰的定位。

中美两国企业服务6大趋势对比目前,美国企业服务领域的⾏业头部效应明显,中国公司仍需努⼒。

中美两国企业服务6大趋势对比目前,美国企业服务领域的⾏业头部效应明显,中国公司仍需努⼒。

接下来,我讲一下中美两国市场企业服务软件发展趋势在6方面的对比。美国市值在100-500亿美元的SaaS公司有26家,包括Okta、UiPath、Unity、Slack等;市值在500-1000亿美元有7家,包括Stripe 、Snowflake、DocuSign、Veeva等;1000亿美元以上的有5家,包括Salesforce、Shopify、Intuit、ServiceNow、Zoom。2020年,美国SaaS收⼊是1200亿美元,中国是300亿⼈民币。美国上市SaaS公司超过100家,中国约10家。不过,中国上市SaaS公司总市值与SaaS企业数量正加速增长。2000-2010年,中国上市SaaS公司总市值12亿美元,SaaS企业数量不足百家;2011-2015年,分别增长到51亿美元和2400家;2016-2020年,分别增长至114亿美元和5700家。中国在AI+业务自动化方面也有一些代表项目,例如探迹做营销自动化,来也科技是RPA。二是远程办公、协同类产品快速崛起。例如美国的miro是协同讨论白板,zoom是视频会议,Airtable是⽆代码数据库表格。中国在企业办公数字化方面的代表企业有很多,例如钉钉做企业OA,飞书做协同办公套件,企业微信是企业OA+营销⼯具,华为是数字化转型。三是美国是API-First交付⽅式,例如美国的Stripe做支付服务,Checkr是背景调查。中国的趋势是业务模块专业化。例如飞书打开有个云工作台,里面有各种各样的应用,而这些应用里面也有模卡。各种各样的服务商通过这种平台就渗透进了企业,所以很多企业目前会在钉钉、企业微信或者Facebook上架。我认为API集合点这种方式会变成主流。四是美国是产品驱动购买、⽣态驱动购买。生态驱动天然与协同有关系,有协同网络效应,才会有更大的生态。代表项目有monday做团队任务管理,Slak是协同平台。中国的趋势是小团队/业务部门发起采购,代表性项目如vika维格表是⽆代码数据库表格,蓝湖是UIUX设计⼯具,石墨文档是协同云⽂档。五是在⼤数据基建方面的公司层出不穷,例如美国的Snowflake是云数据仓库,ClickHouse是⾼性能列式数据库。中国同样也有这样的公司,但是相对来说发展得慢一些,代表项目是明略数据、帆软等。六是低门槛的创作⼯具增多。主要是内容生产创作以及效率管理等平台。美国代表项目如unity做游戏开发引擎。中国代表项目如创客贴做图片智能编辑。在这些趋势下,中国出现了很多新的公司,大家要把握最新趋势,与公司和行业的场景进行结合。SaaS的属性是标准化、订阅制。三年前普遍的认知是SaaS应该是纯SaaS服务,付费即开始服务,停止缴费即服务停止。例如iCloud订阅费每个月68元,不交费订阅服务就终止,下次交费服务再继续,这种是最纯的订阅服务模式。其最大的优点就是可以增强消费者的粘性,强化其使用习惯。云启资本成功预判了三种商业模式,已被国内市场和美国市场验证。一是“SaaS+定制化”,是⼤客户的惯性思维,是标准化VS复杂场景下的需求。这一模式的核⼼是交付管理,控制预期。这是一个长期的趋势,企业要交付好大客户,但不能让客户牵着鼻子走,帮助客户解决问题,大家共同成长。二是“SaaS+服务”,以SaaS⼯具切⼊。阻力是国内企业服务市场虽⼤,但软件付费意愿低,所以核心要做服务标准化,如建模服务,支付服务,运维服务等。这种服务是给你工具,然后通过数据再进行训练,把客户教育起来。因为IT的拆解,这种服务现在可以用SaaS去计费,我们叫“基于使用的SaaS收入”。三是“SaaS+交易”,SaaS是⼯具,解决信息传递交互问题,提⾼效率,走的是云⼯厂模式,例如百布,小象智合等,这些云工厂是在大的交易链路上做一些渗透和商业模式。例如纺织服装⾏业是一个特殊的行业,棉花从原材料、面料⽣产流通(纺纱织布、印染)、成品布流通,再到服装生产流通(设计打版、加⼯⽣产)、服装批发流通、数字化零售和尾货去库存,整个流程很长,这里面有很多可以提升效率和价值的空间。团队方面,需要突破自我边界,既懂客户需求、产品设计,又熟悉底层软件技术。我认为团队要不断迭代,如果一个赛道占领了80%的市场,未来增长空间在哪里?5-8年后就没有迭代跟增长的机会了,所以需要给自己设关卡。

产品方面,纵向洞察产品深度,横向思考扩张⼴度与场景结合。很多销售或者技术背景出身的创始人,要去理解客户需求,把客户的话翻译并落地。

技术方面,关注适配的技术⽔平与前瞻性技术思考。我们会与团队的CTO沟通,了解他们除了用已经成熟的技术,还在看什么前沿科技。我希望他们有这种沉淀和思考,否则过两年会被淘汰。

交付方面,要做好客户预期控制和落地,有服务组织能⼒和成本控制能⼒。

企业经营方面,要数据驱动,我认为能胜出的就是精细化运营,有耐⼼。

其次,我们认为成功的SaaS企业需要具备5个条件。一是战略思考层面。最主要的点是在早期0-1-10的阶段要竞争分析,看问题不一定要走特异化的路,但是你的路一定不能走得太大众化,没有思考。迭代成功的案例如Adobe,从原来一个卖PDF的工具转型到营销SaaS。我认为中国公司未来一定要考虑竞争会来自于哪里?因为有可能5年以后你会被新的一波人替代掉。二是团队文化层面。我和多位创始人交流时发现,大家都在讲团队不好带,里面的人有各种各样的想法,还有一些千余人规模的IT公司,员工流失速度比招人速度还快。这里面暴露出很多问题,包括公司制度、核心岗位的设置等。三是用户需求层面。要⼀针见⾎切⼊点(开源>合规>效率),建立闭环用户反馈机制。四是经营管理层面。销售组织力打磨,指标体系要趁早建立,化繁为简。公司不是靠中层和高层,而是靠基层管理者。业务归属职责上一定要有基层管理者,基层管理者的半径也不要太多,现在公司基本上4-10人为一个团队。基层管理者最好内部培养,不要空降。这也体现团队的文化,因为文化能够把人培养出来,其实是一个组织生产模式,今天某位员工走了,经过三个月培养,又有新的员工能够干80%的活。关键创始人基本上可以把业务的事情安排给下属,然后自己就想战略、融资,不要每天操心细枝末节的小事,要追求精细化的运营,化繁为简,通过每个月或者每个季度的指标了解公司的变化就行。五是产品技术层面。稳定性大于好功能,要有核心产品、前瞻技术储备。云启资本是国内最早专注于「技术+产业」的专研型创投机构,从2014年成立伊始,就围绕「技术产业化」和「产业数字化」两大方向进行系统化深耕,投资范围覆盖了前沿科技、先进制造、智联设备、SaaS和企业服务、B2B供应链等赛道。作为早期投资方,云启在过去七年投资了100多家优秀创业公司,其中有10余家已成为行业领头羊企业(>US$1B),包括360数科(NASDAQ:QFIN)、英科医疗(SZ:300677)、英科再生(SH:688087)、酷家乐、百布、PingCAP、元戎启行、擎朗智能、XTransfer、环世物流、德风科技、智齿科技、小胖熊、冰鉴科技、Zilliz、东经易网、普莱信智能、三迭纪、e换电、追势科技、酷学院等。

云启资本围绕“科技产业化 产业数字化”进行早中期投资,To B创业者长期的陪跑者。

187篇原创内容

公众号

我们是一家AI招聘公司,最近调研了很多超大型、中小型客户,从企业内部人力资源系统的长期规划来看,有的是由面到点,直接完成一体化,也有的企业是由点到面,先部署各个环节的模块,最后再做连通。这两个方面都有各自的挑战性,请问您认为哪种可能是未来的主流?

我们是一家AI招聘公司,最近调研了很多超大型、中小型客户,从企业内部人力资源系统的长期规划来看,有的是由面到点,直接完成一体化,也有的企业是由点到面,先部署各个环节的模块,最后再做连通。这两个方面都有各自的挑战性,请问您认为哪种可能是未来的主流? 我们是做OKR的SaaS+服务。OKR在美国市场也是这几年刚发展起来,中国的市场更晚一点,请问我们应该先做中国市场,还是做海外市场?

我们是做OKR的SaaS+服务。OKR在美国市场也是这几年刚发展起来,中国的市场更晚一点,请问我们应该先做中国市场,还是做海外市场? 在中国有很多人认为OKR是HR软件,但是我们的定位是战略绩效,与人力资源绩效是不同的概念,这需要和客户进行沟通解释。请问有什么可复制的方法把这种定位让大家熟知,占领客户心智?

在中国有很多人认为OKR是HR软件,但是我们的定位是战略绩效,与人力资源绩效是不同的概念,这需要和客户进行沟通解释。请问有什么可复制的方法把这种定位让大家熟知,占领客户心智? 我们是一家做采购的 SaaS厂商,您对这个行业是否有过研究?未来会有哪些方面的投资?

我们是一家做采购的 SaaS厂商,您对这个行业是否有过研究?未来会有哪些方面的投资? 我们从2015年开始专注线上考试、线上培训,然后做SaaS。您如何看待考试培训SaaS赛道?很多投资人都在问我们的壁垒到底是什么?投资人如何看待壁垒这个问题?

我们从2015年开始专注线上考试、线上培训,然后做SaaS。您如何看待考试培训SaaS赛道?很多投资人都在问我们的壁垒到底是什么?投资人如何看待壁垒这个问题?