北拓研究丨七千字长文看懂Salesforce(中)

前言:

这篇文章是去年疫情期间北拓资本董事总经理李骅撰写的Salesforce研习笔记第二篇,该文此前曾于2020年2月份在创投圈分享。鉴于当时还没有完整的FY20报表,因此数据多为截止到FY19。在 FY20、FY21两个财年的数据发布后,原有笔记得到了更新,我们发现整体基本面并无太大变化,Salesforce仍然保持着成熟期的稳定的曲线。

疫情对Salesforce影响微乎甚微,这既表现出一个成熟SaaS企业的特征,又传递了西方商业相对中国的稳定性。

上文链接《北拓研究丨七千字长文看懂Salesforce(上)》

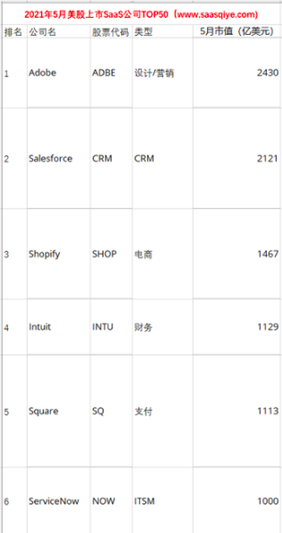

暂不考虑Adobe,2020年1月,Salesforce是后续三家(Service Now、Shopify、Workday)的市值之和,但是现在却只和后面两名总市值相当。ServiceNow从第二跌至第五,Workday已经跌出前五,取而代之的是Intuit和Square。Shopify快速上升(一年增幅208%)。市值意义上的“贫富差距”在进一步缩小;

2019年一年里,Salesforce 的市值增长最快,市值一直遥遥领先于后面几名(万亿俱乐部唯一),2020年增速不及后面几名;

Zoom是2019年4月上市的,现仅位居ServiceNow之后(第六),并且市值一直在上升(“疫情经济”),是“绝对黑马”,最新市值(2021年5月)为850亿美元,2019年4月上市时为160亿,两年暴涨5.3倍;

2020年初排名前50位的 SaaS 公司的平均市值为146亿美元,但中位数市值只有77亿美元,这要归功于一些排名靠前的大公司,其中SF带来的不均衡性更强;但2020年是上市 SaaS 公司市值爆炸式增长的一年,排名前50位的 SaaS 公司的市值中值在过去一年增长了179% ,达到215亿美元。这些公司平均市值为381亿美元,去年增长了162% ,远远超过中值,这主要是小部分公司占据大份额: 排名前10位的公司市值占前50位的61% 。缩小了这种不均衡性;

Adobe市值一年内增长了80%以上,超越了Salesforce(50%增长),这标志着以订阅服务为SaaS基准考量超越了Salesforce,不但成为SaaS市场第二个进入万亿人民币俱乐部的玩家,同时占据了第一的位置。

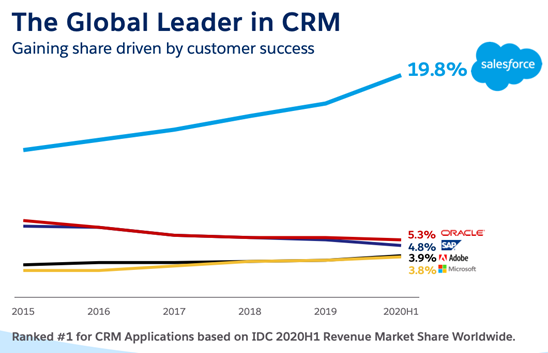

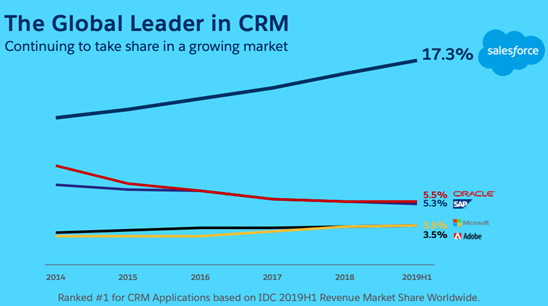

Top5中的Top1的市占率等于后面四个玩家之和;

市场分化已形成;

从“老牌大厂”的竞争中胜出(”老牌大厂”为跟随者);

近两年依旧在挤压Top4里的后面四名的份额,进一步拉开差距。

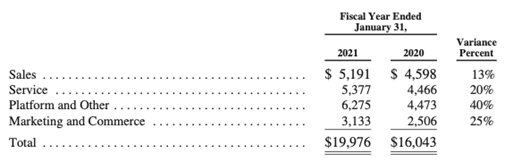

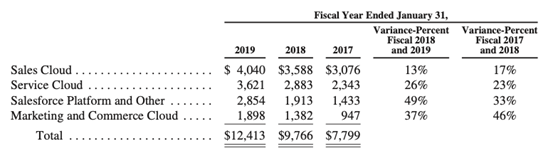

2017-2018年营销云和商务云增速最快,2018-2021应用开发平台增速最快;

近五年年销售云的占比在缩减,而服务云和营销云的占比在逐步提升。

销售云依旧是坚实的地基、服务云和平台云稳定卡位第二梯队、后续第三梯队开始发力;

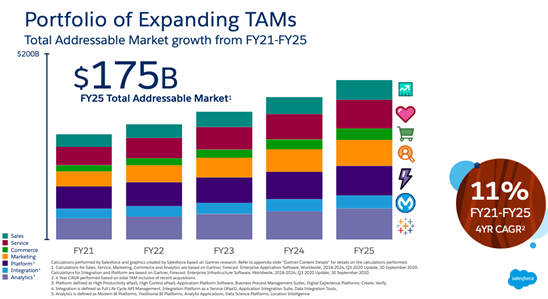

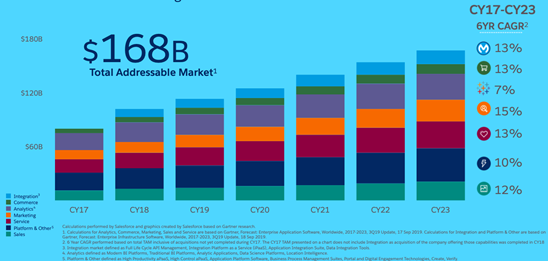

第三梯队:整合(MuleSoft)产生的拉伸、营销云和商务云的扩张未来三年仍能代表最高增长动能;

Tableau将在强协同的作用关系下成为新的提升空间点,或可变成”第三梯队“的“第三波段”的主力之一,甚至可进入第二梯队阵营;

近三年应该还有收购大动作保持“第三波段”的持续性。

交叉销售和向上销售

扩展现有服务产品

减少客户流失

扩展和加强合作伙伴生态系统

国际扩张

针对垂直行业

扩展到新的横向市场