EDA概述

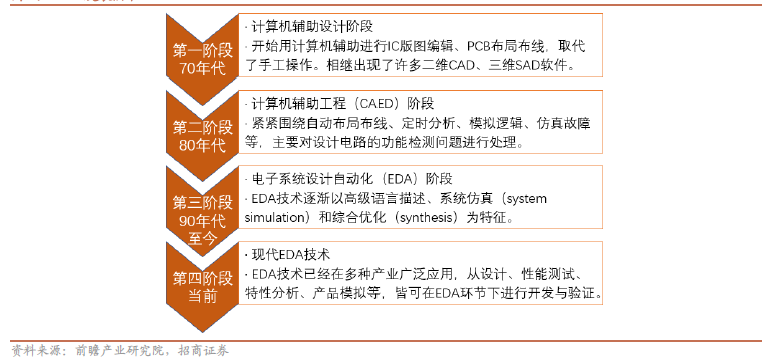

电子设计自动化(Electronic Design Automation EDA)技术是指包括电路系统设计、系统仿真、设计综合、PCB版图设计和制版的一整套自动化流程。随着计算机、集成电路和电子设计技术的高速发展,EDA技术历经计算机辅助设计(CAD)、计算机辅助制造(CAM)、计算机辅助测试(CAT)和计算机辅助工程设计(CAE)等发展历程,已经成为电子信息产业的支柱产业。EDA产品线繁多,根据EDA工具的应用场景不同,可以将 EDA 工具分为数字设计类、模拟设计类、晶圆制造类、封装类、系统类等五大类 ,其中系统类又可以细分为PCB、平板显示设计工具、系统仿真及原型验证和CPLD/FPGA设计工具等。

后摩尔时代EDA需求更加强劲,国内需求快速增长

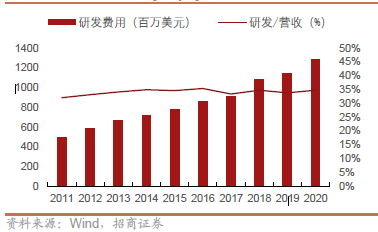

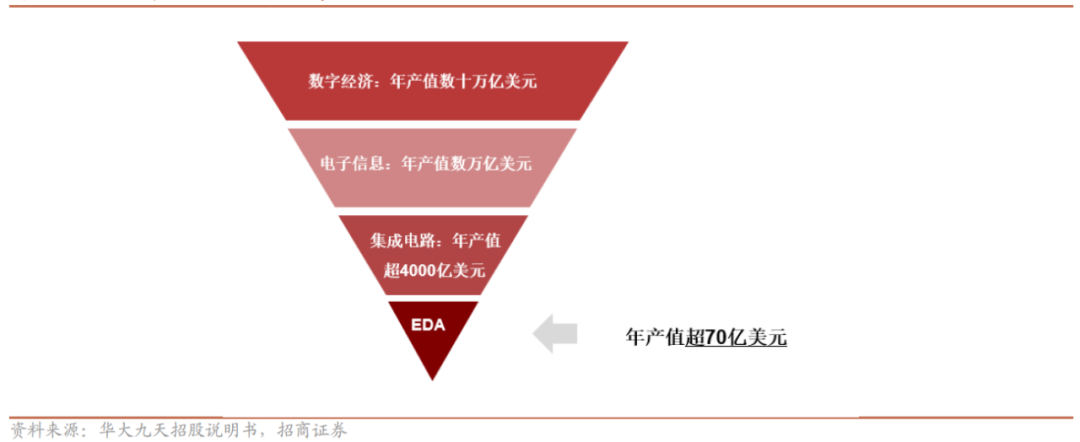

全球EDA软件行业属于技术、资金、人才密集型行业。由于研发投产周期长,导致行业人才需求以及资金消耗成为行业发展的关键因素,也体现出EDA软件行业的主要特征。EDA三巨头在过去的30多年里,经过了超过200次数的并购,形成了现如今行业内的寡头垄断地位,其中Synopsys的并购次数更是高达80次。EDA行业是技术密集型行业,领先技术的来源主要有两个:一是企业内部自主研发,二是兼并收购其它公司或组织的先进技术。纵观全球EDA龙头企业的发展史,这两方面几乎伴随着EDA企业成长的每一个时段。EDA是一门高研发投入的生意,研发费用的大额投入才有机会带来创新的新技术,更是企业的竞争活力源泉。从2011-2020年来看,Synopsys和Cadence两大巨头的研发费用逐年攀升,研发费用占营业收入的比例更是常年高于30%,Cadence的研发费用占比更是达到了约40%,高额的研发投入保障了EDA的技术进步,更是EDA龙头保持持续市场竞争力的关键。图2:2011-2020年Synopsys研发费用及占营收比例寡头垄断格局的形成并非偶然,兼并收购促使三巨头业务不断集中。Synopsys、Cadence和Mentor Graphics均创立于上世纪80年代,三家公司通过不断地兼并收购其它公司,不断完善自己的业务和产品线,同时扩大了业务规模。其中具有重要意义的收购是Synopsys于2002年收购了与Cadence结构专利诉讼的Avanti公司,直接衔接了Synopsys的前端和后端业务,使得Synopsys成为EDA历史上第一个可以提供顶级前后端完整IC设计方案的领先EDA工具供应商,至此Synopsys坐稳全球第二的位置,经过几年的不断发展,Synopsys在2008年成功登顶全球EDA霸主至今。2、集成电路产业链的重要支点,全球EDA市场规模稳健增长EDA是集成电路产业链的支点,具有重要杠杆效应。全球电子产品和半导体市场呈倒金字塔分布,顶层是数万亿美元体量的全球电子信息市场以及数十万亿美元的数字经济市场,而底层的支点则是70亿美元的EDA产业。EDA工具能够帮助设计人员在复杂的IC设计环节中降低设计难度,减少设计偏差,提高流片的成功率。EDA产值虽小,但其决定了整个产业的效率以及产品的质量,具有巨大的杠杆效应。一旦EDA产业受到冲击,整个集成电路产业的稳定性将会受到巨大影响。3、半导体研发是需求驱动力,后摩尔时代EDA需求更加强劲摩尔定律的不断推进以及半导体公司的研发投入带动EDA需求增长。过去三十年,摩尔定律驱动半导体行业不断往前发展,单位硅片面积能够容纳的晶体管数量指数型上升,芯片设计的复杂度随之提升,因此对EDA工具也提出了更高的要求。另外,随着工艺制程节点不断往前推进,芯片设计的成本大幅提升,尤其在5nm制程节点之后。另外,从研发投入的角度看,我们发现全球龙头的EDA营收及增速与全球领先的半导体公司的研发投入的增长趋势保持较高的相关度。

EDA行业三大新趋势:EDA+云、EDA+AI、EDA+IP

1、EDA+云计算:超强计算资源赋能EDA工具,降本增效云计算的出现为EDA发展提供了新的方向。云计算是继互联网、计算机后在信息时代的又一重大革新,云计算是分布式计算的一种,为更多用户享受更先进的网络资源提供了可能。云计算在应用领域的重要性不断凸显。传统的EDA设计流程是Fabless公司从Synopsys、Cadence或Mentor等EDA公司购买完整的工具流和IP,用户需要自己购买EDA工具,在终端设备上安装相应的环境及软件才能进行电路设计。EDA上云则有望开辟全新路径,用户将不必受传统设计模式的约束,只需要为终端设备使用工具的市场来付流量费,以更加灵活的方式进行生产设计。人工智能的兴起,使AI将从Inside和Outside两方面赋能EDA。机器学习(ML)作为人工智能(AI)的重要组成部分,其在EDA领域的相关应用代表了AI与EDA融合的技术发展趋势。AI Inside强调EDA工具本身,力图让EDA工具本身更加智能,使得工具使用者获得更好的PPA(功耗、性能和面积)和更快的引擎,从而提升测试和诊断性能表现。AI Outside强调工具使用者,以期让工具具有学习的能力,使工具本身积累更多经验,减少设计过程中的人为干预,让EDA设计者能有更多时间从事富有创造性的劳动,减少重复性的繁杂工作。3、EDA+IP:EDA厂商提供IP产品具有天然优势半导体IP是集成电路进步发展的产物,与EDA共同构成芯片设计的强大支柱。半导体IP是指已验证的、可重复利用的、具有某种特定功能的集成电路模块,通常由第三方开发。在产业发展早期,由于芯片的种类有限,当时的半导体芯片设计难度较低,大部分芯片设计公司自身可以独立完成芯片的设计全流程,所以当时几乎没有独立的IP厂商。随着集成电路的发展,大规模集成电路(VLSI)逐渐占据行业主流,半导体行业遵循摩尔定律的发展,单个芯片上集成的晶体管数量已达上亿个,半导体芯片的流程分工愈发明细,全球IDM厂商数量极少,芯片行业发展更趋向于分工协作。在芯片设计环节,超大规模集成电路所涉及的流程愈发复杂,研发费用逐步升高,同时伴随着芯片种类的愈加丰富,以及先进制程的不断涌现,半导体IP为简化IC设计流程提供了极大便利,半导体IP以及应运而生的IP企业是半导体产业发展的必然产物,配合先进的EDA工具,芯片设计借助各种IP得到了极大的便捷。

水木资本Tsing Ventures是一家早期直投基金管理公司,专注于投资TMT领域。水木资本亦管理着多支母基金。团队成员主要来自于清华大学、牛津大学等知名高校,拥有较为丰富的投资经验。优秀项目请发送BP至:bp@tsingcap.com更多信息请关注水木资本今日头条号与官方网站www.tsingcap.com实习生简历投递:yaoli@tsingcap.com