功率半导体专题系列:风光发电及储能前景广阔,IGBT深度受益

报告摘要

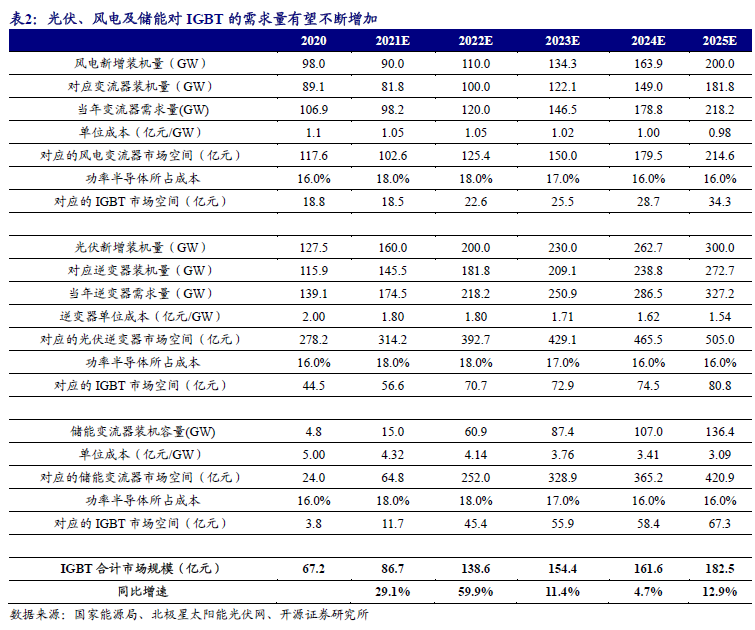

光伏/风电/储能快速发展,带动IGBT等功率半导体强劲需求。“碳中和”背景下,光伏和风力发电在能源结构中的占比正逐渐提升。然而由于光伏、风电等新能源发电的不稳定性,弃风弃光等问题随之产生,对电网的消纳能力亦是严峻考验。为新能源发电配套安装电化学储能能够有效平抑、消纳、平滑新能源发电的输出,储能在全球范围内迎来发展良机。IGBT等功率器件作为光伏逆变器、风电变流器及储能变流器的核心半导体部件,对电能起到整流、逆变等作用,以实现新能源发电的交流并网、储能电池的充放电等功能。因此IGBT等功率器件将充分受益绿电及储能的高速发展。根据我们的测算,全球风电、光伏及储能对IGBT的需求价值量将由2021年的86.7亿元增长至2025年的182.50亿元,CAGR高达20.45%,看好IGBT等功率半导体器件的行业发展。

多因素助推国产IGBT导入新能源下游,未来可期。IGBT器件的性能和可靠性直接影响新能源发电的效率以及逆变器/变流器的使用寿命,客户对其性能和可靠性要求十分严格。因此我国光伏逆变器企业在器件选用过程中偏好性能更为卓越、稳定性更好的海外IGBT产品。2021年,我国光伏发电市场蓬勃发展的同时,海外光伏芯片大厂因疫情交期延长,逆变器IGBT芯片供需矛盾凸显,我国光伏逆变器企业加快了对国产IGBT器件的验证和导入工作。国产替代进程一旦开启,我国企业的IGBT产品有望在未来凭借日益进步的品质和更低的售价,提升市场占有率。

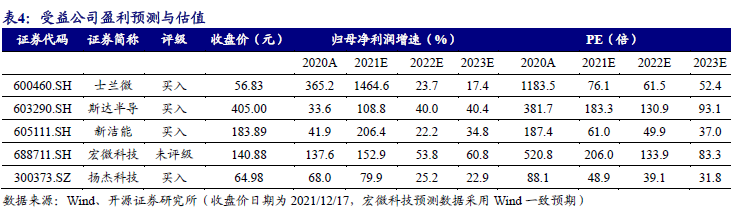

我国具有光伏全产业链优势,为功率器件国产化持续导入提供深厚土壤。我国光伏产业在政府的补贴支持下取得蓬勃发展,目前我国已经建立了完善的光伏产业链。我国企业在逆变器环节实力雄厚,在全球市场占有率领先,为国产IGBT等核心器件的导入提供了深厚的土壤。2020年全球前十大逆变器厂商中,我国逆变器企业占据6家。其中华为和阳光电源在2020年分别占有全球23%和19%的市占率。因此,国产IGBT企业相较海外企业,更有希望凭借本土供应优势,实现与逆变器客户的密切对接和持续服务,逐步提升渗透率,最终有希望占据全球光伏逆变器IGBT的多数份额。储能变流器与光伏逆变器的技术总体同源,国内光伏逆变器企业在储能变流器市场具有绝佳的发展机会。对于国产IGBT供应商来说,亦有希望借助国内逆变器厂商导入储能市场。建议关注在光伏、风电、储能等领域布局领先的功率半导体厂商,受益标的包括:士兰微、斯达半导、新洁能、宏微科技、扬杰科技等。

风险提示:光伏、风电及储能新增装机量不及预期;国产IGBT等功率半导体器件导入不及预期;行业竞争格局恶化,毛利率下降。

目录

正文

1

“碳中和”背景下,新能源发电和储能迎来发展良机

“碳中和”是指企业、团体或个人测算在一定时间内产生的温室气体排放总量,通过节能减排、植树造林等形式抵消自身产生的二氧化碳排放量,实现二氧化碳“零排放”。在气候恶化、全球变暖形势日益严峻的今天,“碳中和”已成为全球共识。

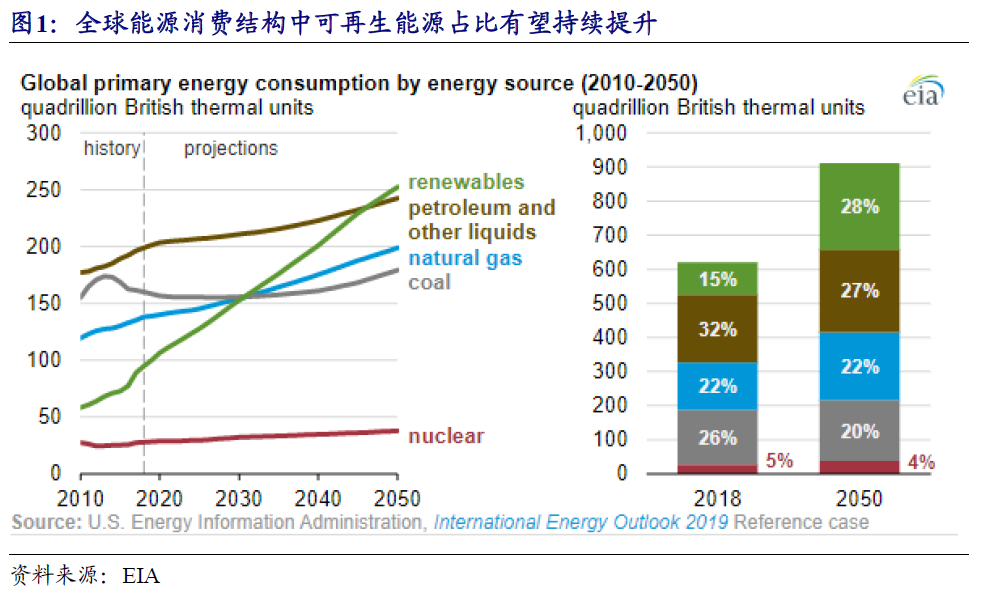

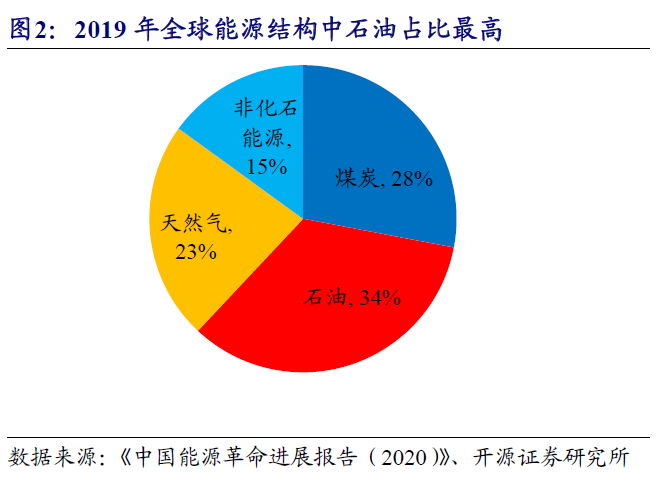

要实现“碳中和”,采用新能源,改善能源结构是重要途径。目前全球能源结构中煤炭、石油、天然气等传统化石能源所占比例仍然较高,世界主要经济体都对发展清洁能源、新能源做出了规划和顶层设计。未来以光伏、风电为主的可再生能源将实现快速发展。据美国能源信息署(EIA),至2025年可再生能源在全球能源消耗中的占比将提升至28%,超越煤炭、天然气、石油及其他液体能源成为第一大能源。

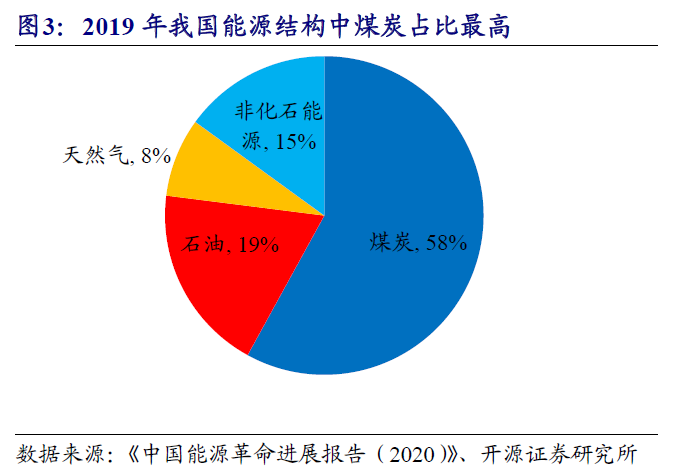

据《中国能源革命进展报告(2020)》, 2019年,煤炭在我国一次能源消费总量中的占比约为57.7%,比2015年下降6个百分点;石油约占18.9%,较2015年略高0.6个百分点;天然气约占8.1%,提高2.2个百分点;非化石能源约占15.3%,提高3.2个百分点。风、光等非化石能源占比提升明显,且占比与全球平均水平基本持平。

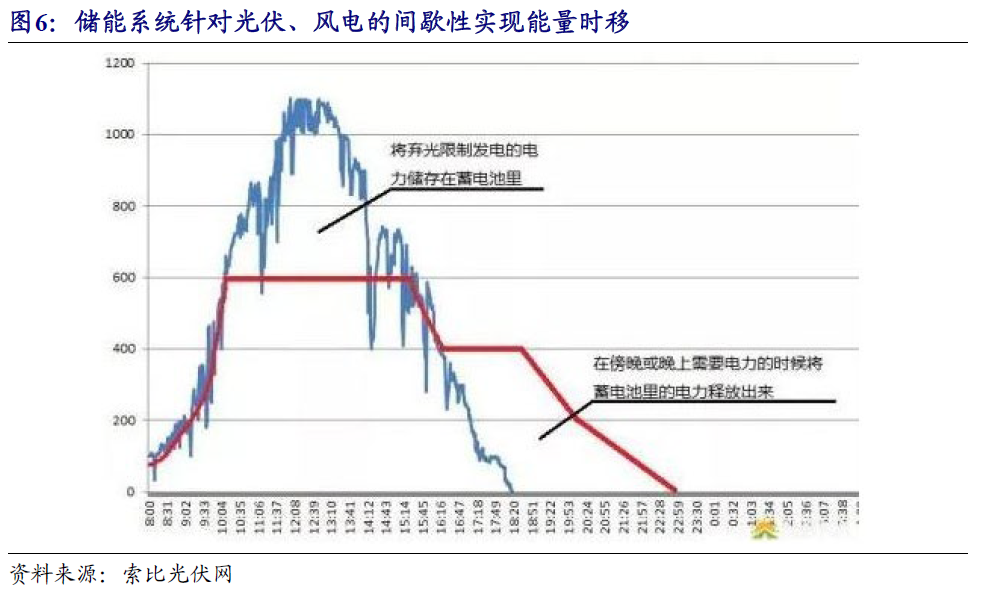

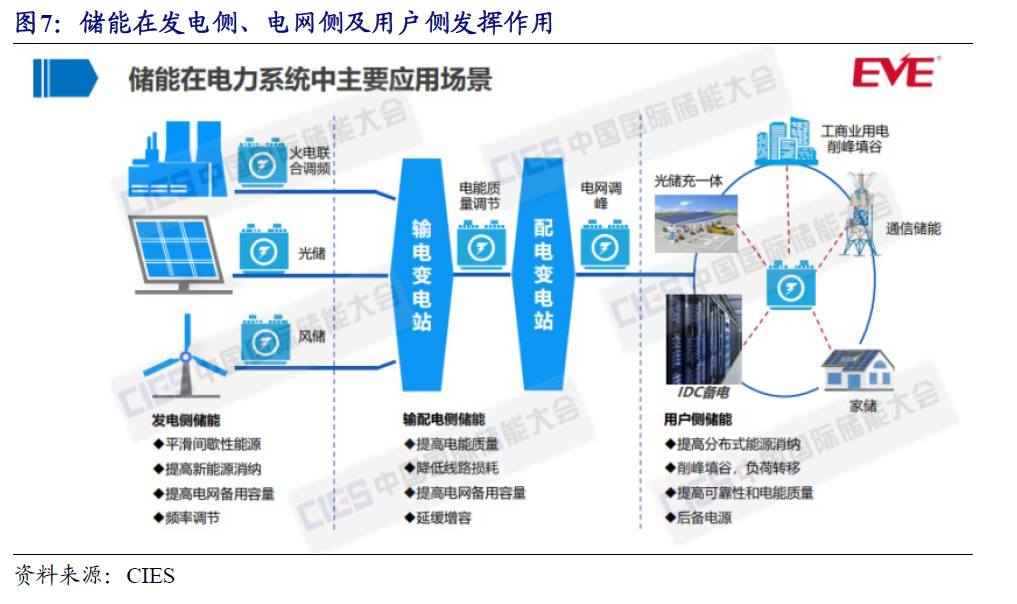

随着新能源发电在整体能源结构中的占比不断提升,发电侧的储能建设需求将实现快速增长。光伏、风电等新能源发电具有季节性、间歇性、波动性等不稳定因素,储能系统能对此进行平抑、消纳、平滑新能源发电的输出。

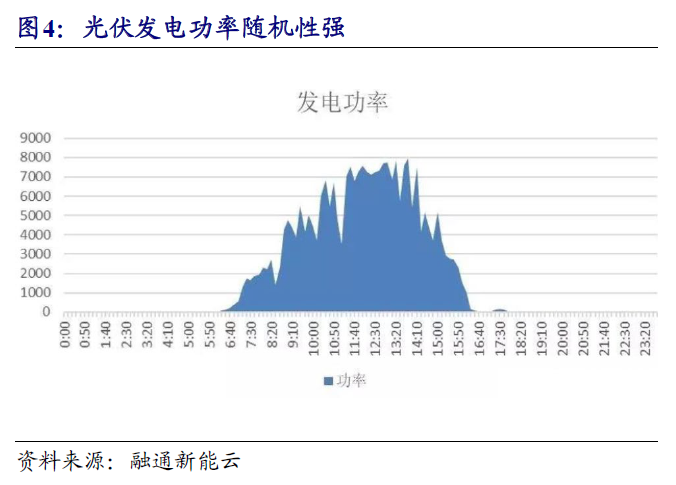

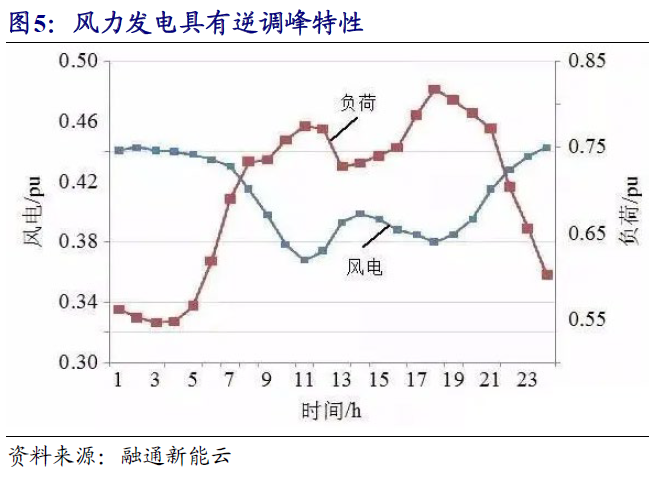

在实际应用中,光伏发电功率受阳光强度、角度影响,且阳光与气候、季节、区域强烈相关,甚至一日内的变化也极度明显,随机性强。风力发电则受风速影响大,自然风不是恒定的,导致风力发电输出的电能也具有间歇性的特点。此外,风力发电具有逆调峰特性,即风力发电功率大的时段是用电负荷低的时段,进一步增加的电网的调峰难度。

因此,将光伏、风电发电系统与蓄电池储能系统并网,可以合理安排蓄电池的充放电、光伏电池和风机的出力,从而达到最大限度延长并网供电时间的目的。

例如针对光伏发电弃光的问题,需要将白天发出的剩余电量进行储存以备晚上放电,实现可再生能源的能量时移,提高风、光资源的利用效率。而针对风电,由于风力的不可预测性,导致风电的出力波动较大,需要监控其运行负荷,将其出力进行平滑。

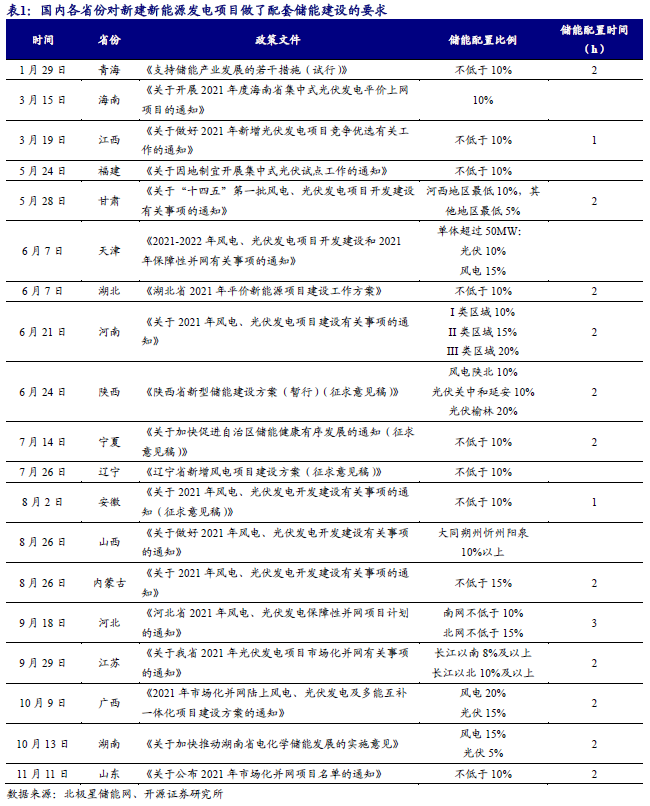

因此国内各地方政府纷纷出台政策,对新建新能源发电项目做了配套储能建设的要求,以解决以上新能源发电并网占比提升带来的问题。

此外,储能系统在输配电侧能够用于调峰调频,增加电网稳定性,在用户侧能够作为备用电源,亦能够削峰填谷实现电价套利,发展前景广阔。

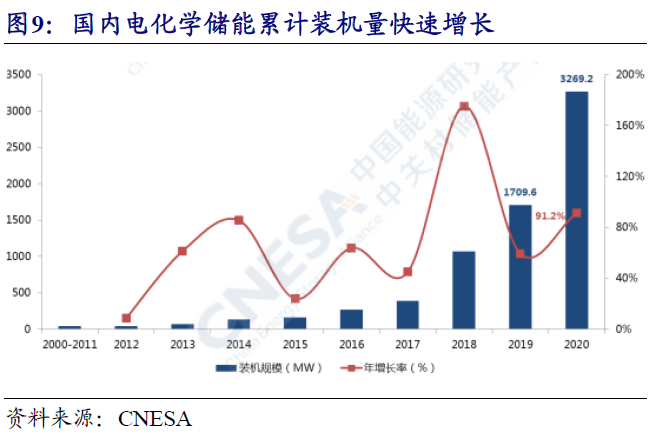

国内和全球的电化学储能累计装机量在过去几年快速增长,未来随着电池及变流器等核心部件成本降低以及新能源发电的储能配套装机要求提升,储能装机发展速度有望进一步提升。

2

逆变器/变流器市场大发展,IGBT深度受益

2.1、逆变器连接发电端与电网,IGBT是核心半导体器件

2.1.1、光伏逆变器作用是“直-交”逆变

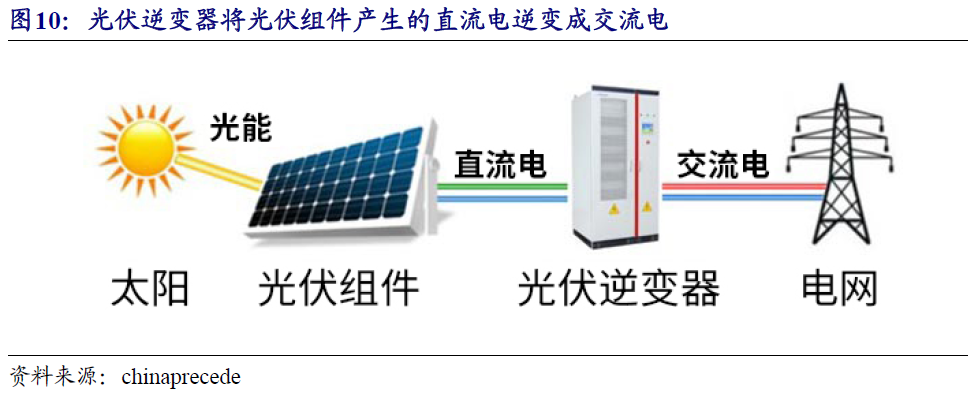

光伏逆变器将光伏组件发电产生的直流电逆变成交流电,并入交流输电网(或接入家庭交流负载),而IGBT等功率器件是逆变器实现逆变功能的核心。

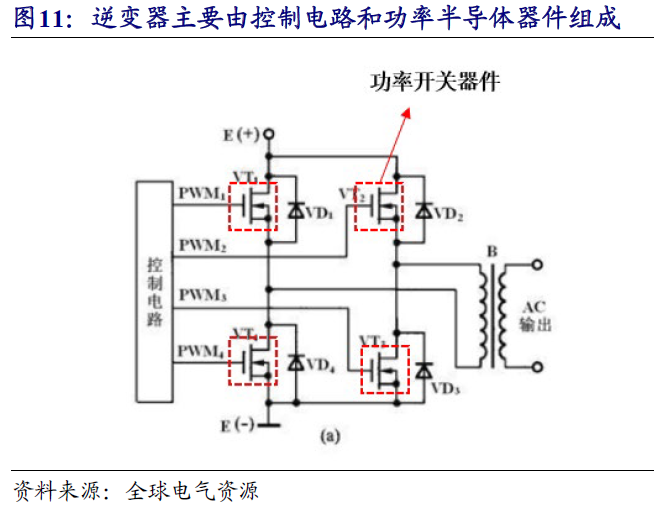

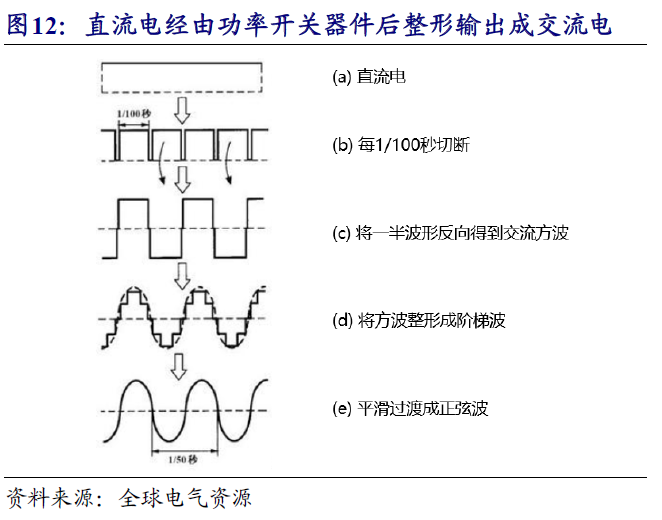

逆变器主要由半导体功率器件(和驱动)、控制电路两大部分组成。逆变器的工作原理是通过功率半导体器件的高频开关,把直流电能变换成交流电能。

逆变电路中都使用具有开关特性的半导体功率器件(如IGBT、MOSFET等),由控制电路周期性地对功率器件发出开、关脉冲控制信号(如PWM脉宽调制信号),控制各个功率器件轮流导通和关断,再经过变压器藕合升压或降压后,整形滤波输出符合要求的正弦波交流电。

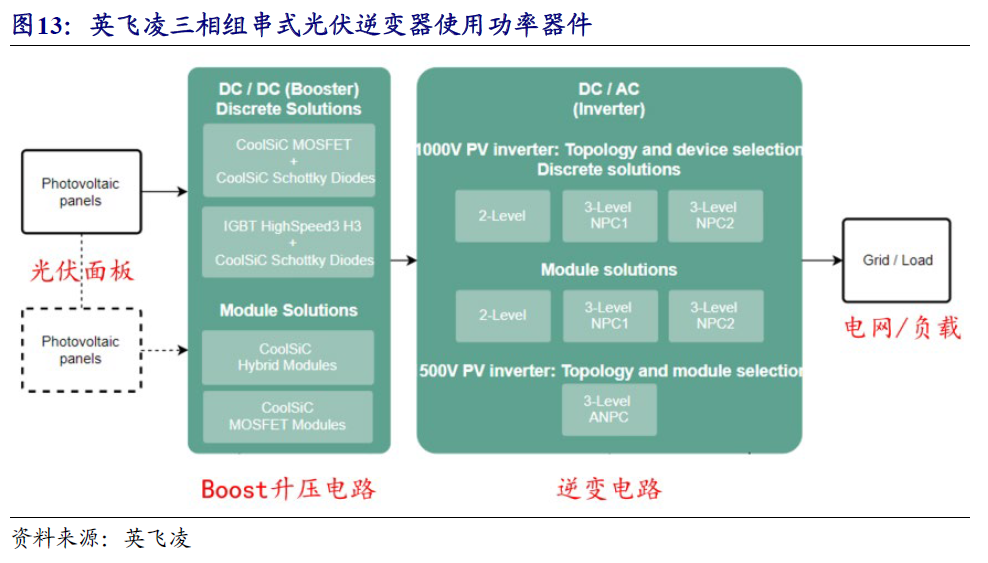

以英飞凌的三相组串式逆变器方案为例,其电路可分为两部分。Boost电路部分采用SiC MOSFET或IGBT的单管/模组方案,将光伏面板发电产生的电能进行升压。之后的DC/AC逆变电路可根据情况选用SiC MOSFET或IGBT的单管/模组方案,将升压后的直流电逆变成为交流电输入电网或接入负载。

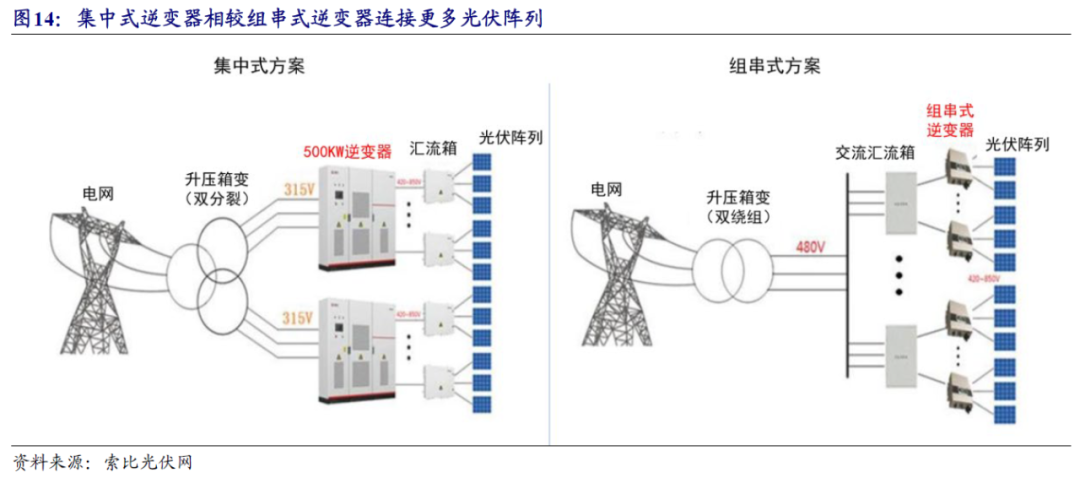

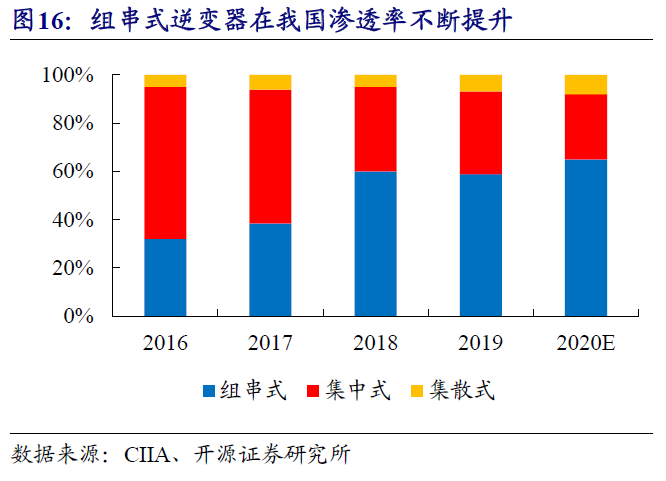

根据逆变器适用场合,可将光伏逆变器分为集中式逆变器、组串式逆变器以及微型逆变器。

集中逆变技术是若干个并行的光伏组串被连到同一台集中逆变器的直流输入端,一般用于大型光伏电站。集中式逆变器最大特点是系统的功率高,成本低,但由于不同光伏组串的输出电压、电流往往不完全匹配,采用集中逆变的方式会导致逆变过程的效率降低的下降。

组串逆变器是基于模块化概念,每个光伏组串(1-5kW)通过一个逆变器,已成为现在国际市场上最流行的逆变器。其优点是不受组串间模块差异和遮影的影响,同时减少了光伏组件最佳工作点与逆变器不匹配的情况,从而增加了发电量。技术上的这些优势不仅降低了系统成本,也增加了系统的可靠性。

微型逆变器的逆变系统中,每一块电池板分别接入一台微型逆变器,当电池板中有一块不能良好工作,则只有这一块都会受到影响。

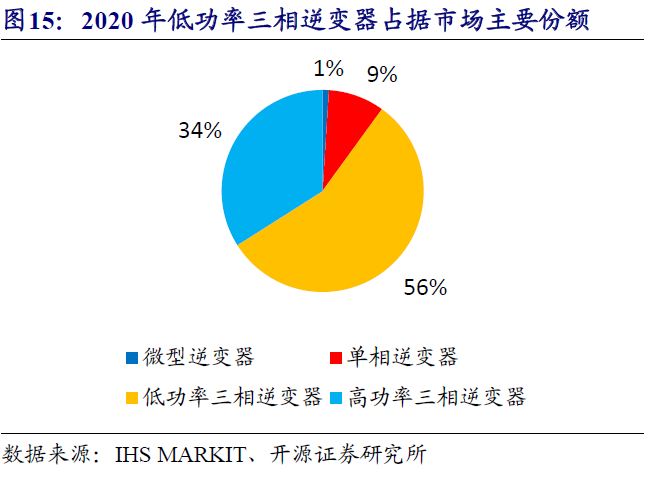

不同功率段的光伏发电场景选取不同的逆变器。以英飞凌方案为例,1.5kW以下项目(家庭户用光伏发电系统)选用微型逆变器;1KW-6KW(如中小型屋顶光伏发电系统,小型地面电站)选用单相组串式逆变器;5KW-200KW选用三相组串式逆变器,600KW以上的项目(如大型厂房、荒漠电站、地面电站等大型发电系统)选用集中式逆变器。

近年以来组串型逆变器的价格与集中式逆变器价格逐步拉进,并且凭借多路MPPT(最大功率点跟踪)实现更高的发电效率,开始在大型地面电站市场中跃升主流地位。组串型逆变器相比集中式逆变器亦能更精准的识别每个组串故障,精准运维,效率大幅提升。因此,未来组串式逆变器的渗透率有望进一步提升。

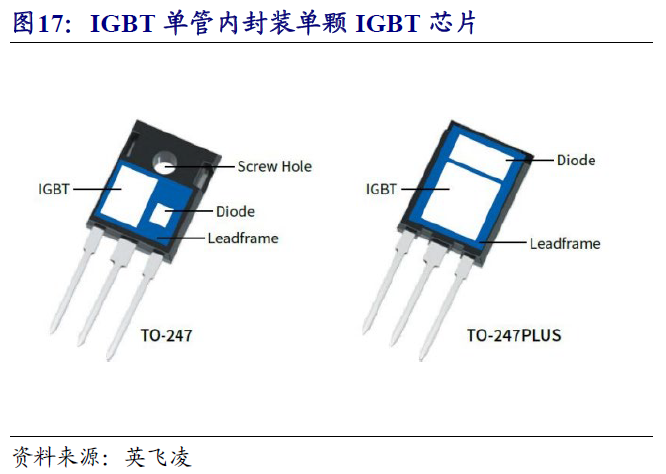

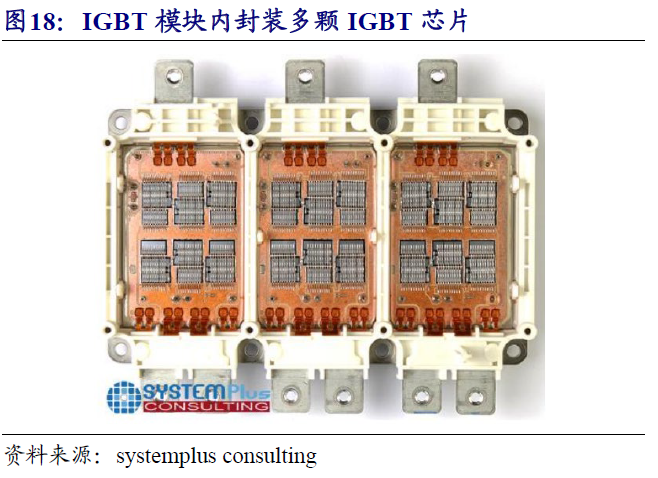

对应到IGBT的选型,通常微型逆变器、部分小功率的组串式逆变器采用IGBT单管、MOS分立器件作为功率开关;而大功率的组串式逆变器、集中式逆变器则采用额定功率更高的IGBT或SiC MOSFET模块产品。随着IGBT单管的设计和制造工艺水平不断提升,其所能承受的电流电压也愈来愈大。以往必须要IGBT模块才能胜任的一些高功率的工作场景,现在使用IGBT单管也能较好地运行。因此IGBT单管在光伏逆变器中的使用渗透率总体呈现上升趋势。

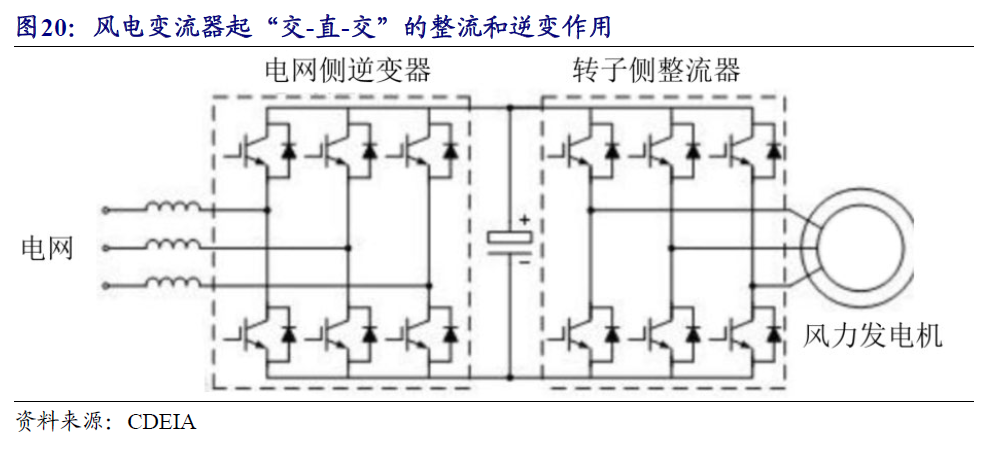

2.1.2、风电变流器起“交-直-交”的整流和逆变作用

风电变流器属于风力发电机组大型核心部件之一,将风机发出的变化的电压和频率的电能,经过交直转换变为稳定电压和频率的电能馈入电网。

风力发出来的电本身是交流电,但由于风力发电有很大的不稳定性,且风速和设备本身等都会直接影响发电机转动,因此需要通过风电变流器对电能进行整理:发电机产生的幅值频率不断变化的交流电,通过机侧变流器整流为直流电,经直流支撑电容稳压后输送至网侧变流器,控制系统通过PWM矢量控制技术将直流电转换为频率幅值稳定的交流电,馈入电网。风电变流器的整流和逆变过程亦是通过IGBT等功率器件的的高频开关来实现的。

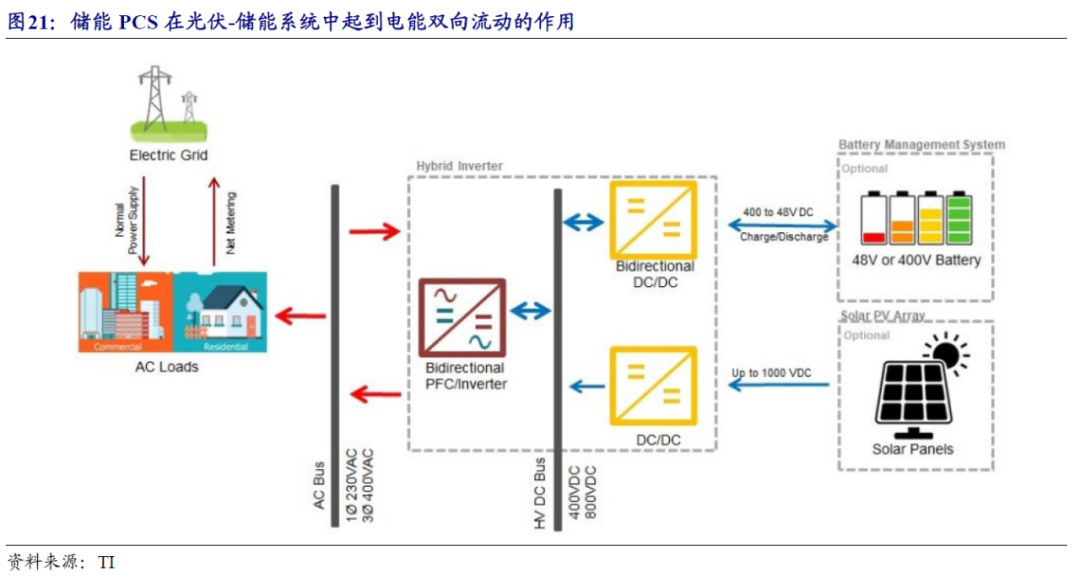

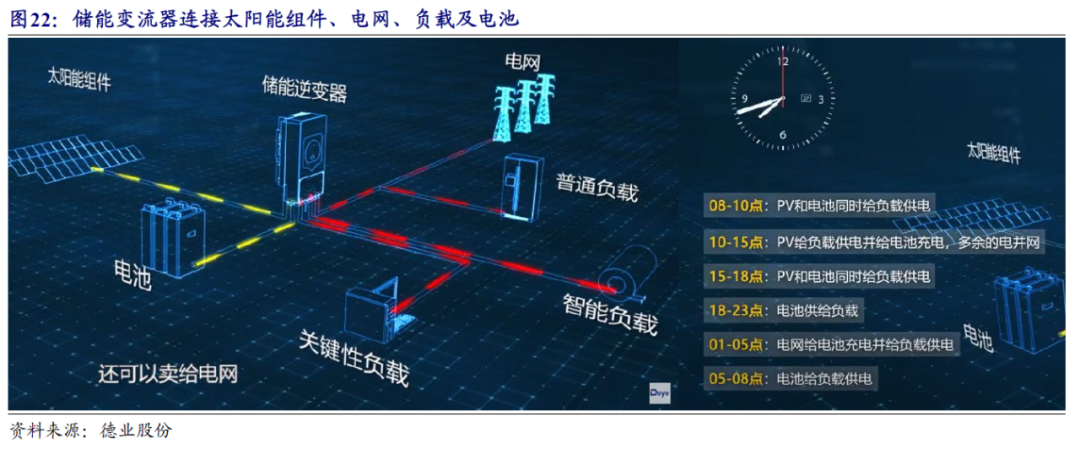

2.1.3、储能变流器起双向逆变作用

储能变流器(PowerConversion System—PCS)由DC-AC双向变流器、控制单元等构成。储能变流器的主要功能是系统根据监控指令进行恒功率或恒流控制,给电池充电或放电。

储能变流器相对光伏逆变器承担更多的作用,通过其传输的电能方向是双向的:储能变流器既参与光伏组件及公共电网对电池的充电过程(AC-DC),又参与电池对家用负载供电、对电网送电的电能调节过程(DC-AC)。

以户用光伏储能系统为例,在白天光照充足时,光伏面板发电量充足,可以供应家庭负载,同时也通过储能变流器向蓄电池充电,若仍有多余电量可进行并网售电。在光照不充足时,光伏面板和蓄电池同时给家庭负载供电。在夜晚谷电电价时间段,电网给电池补电。

2.2、新能源发电和储能市场蓬勃发展,IGBT未来空间广阔

展望未来, “碳中和”事业将持续推进,光伏/风电等可再生能源及配套电化学储能有望持续快速发展,将显著带动IGBT的市场需求。

我们基于以下核心假设,预计风电+光伏+储能新增装机市场对IGBT的需求规模将由2021年的86.7亿美元上升至2025年的182.5亿美元:

假设1:容配比为1.1;风电和光伏逆变器/变流器实际需求量是当年装机量的1.2倍;

假设2:2025年风电和光伏全球新增装机量分别为200/300GW;

假设3:2021年全球光伏和风电的储能配套装机比例为6%,至2025年上升至27%;

假设4:2020年储能变流器单位成本是光伏逆变器的2.5倍,至2025年降至2倍。

3

我国光伏逆变器已全球领先,导入国产IGBT势在必行

3.1、 新能源领域国产IGBT渗透率低,多因素助推有望开启国产替代

光伏需求旺盛,海外芯片供应紧张,助推国产替代。IGBT器件的性能直接影响新能源发电的效率,因此客户对功率半导体的价格敏感度较低,而对其性能和可靠性要求较高。过去我国逆变器企业在器件选用过程中往往偏好性能更为卓越、稳定性更好的海外IGBT产品。

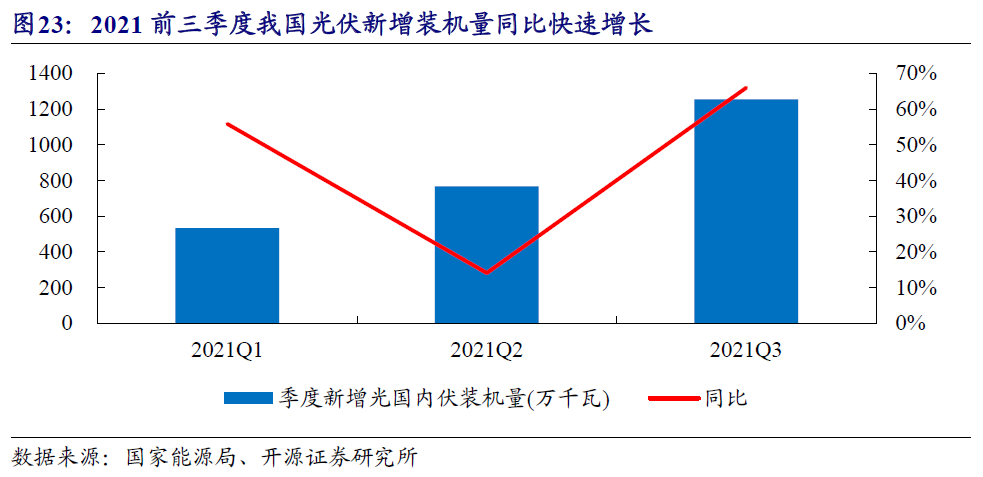

2021年,光伏发电市场蓬勃发展,2021前三季度我国光伏新增装机量合计25.56GW,同比实现快速增长。光伏逆变器中的核心器件IGBT需求持续旺盛,然而受疫情等因素影响,海外光伏芯片大厂交期延长,逆变器IGBT芯片供需矛盾凸显,因此我国光伏逆变器企业加快了对国产IGBT器件的验证和导入工作。此外在中美贸易摩擦等地缘政治事件影响下,部分逆变器企业建立国产供应链体系的迫切性日益凸显,正加速引入国产核心器件供应商。

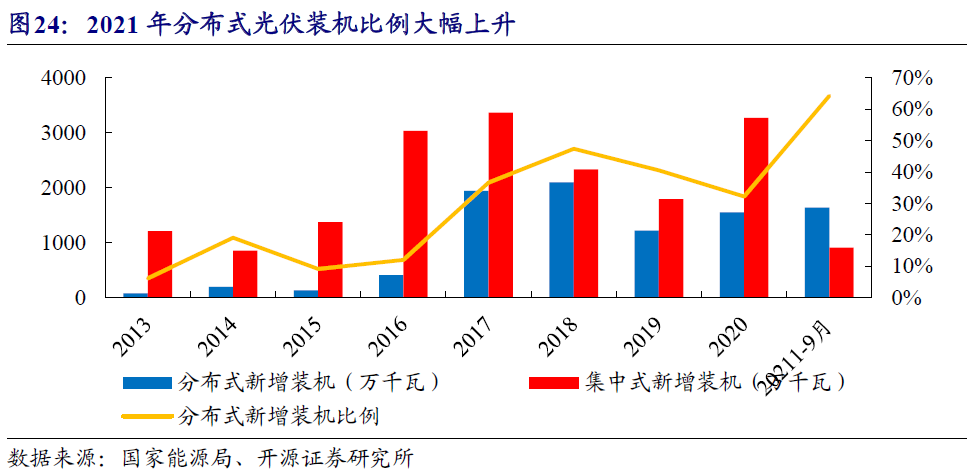

分布式光伏大力推进,IGBT单管需求旺盛。结构上来看,2021年我国分布式光伏推进十分迅速,2021年前三季度装机量占比达64.19%。分布式光伏逆变器功率较小,主要采用IGBT单管方案。因此在快速增长的需求下,IGBT单管相较IGBT模块更为紧缺,国产替代的迫切性更高。技术上来说,IGBT单管的封装难度较IGBT模块更低,厂商更容易把握单管产品的性能指标和产品稳定性、一致性。因此,我国功率半导体企业总体将先通过IGBT单管供应实现光伏IGBT替代的突破。

2021年9月,国家能源局发布整县(市、区)屋顶分布式光伏开发试点名单,全国31个省市自治区共报送试点676个。国家政策对光伏发电整县推进的支持,也将持续带动光伏IGBT单管的用量。海外功率大厂扩产总体谨慎,在无法保障供应的情况下,光伏IGBT国产替代势在必行。

光伏去补贴,全产业链有降本需求,国产器件有望凭借性价比优势持续渗透。2021年是我国光伏行业正式开启实行平价上网的第一年,新备案集中式光伏电站、工商业分布式光伏项目和新核准陆上风电等新建项目不再享受财政补贴,未来光伏产业将摆脱依赖政府补贴的状况。光伏全产业链将面临更加市场化的竞争,各个环节具有更迫切的降成本要求。IGBT等功率半导体占光伏逆变器的成本可达15-20%,逆变器企业采用更具性价比的国产IGBT器件将有效实现降本。

3.2、光伏逆变器国产厂商实力雄厚,为国产IGBT持续导入提供土壤

我国光伏产业在政府的补贴支持下取得蓬勃发展,新增装机量不断提升。目前我国已经建立了完善的光伏产业链,在硅料、硅片、组件、逆变器、整机等产业链的各个环节涌现出一批领军企业。

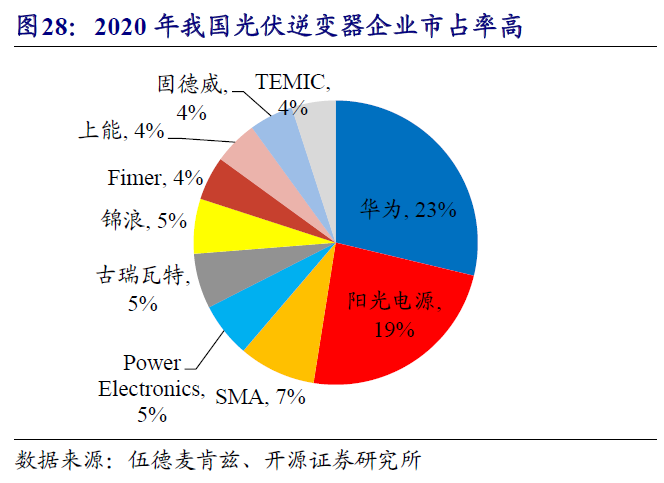

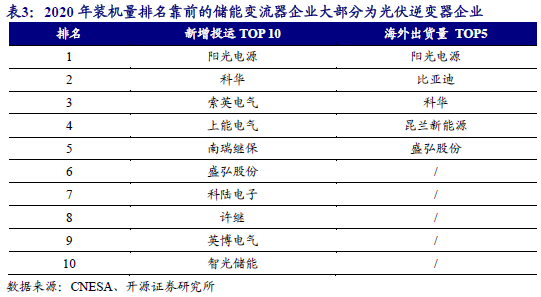

我国企业在逆变器环节实力雄厚,全球市场占有率领先,为国产IGBT等器件的导入提供了深厚的土壤。2020年全球前十大光伏逆变器厂商中,我国企业占据6家。其中华为和阳光电源分别占有全球23%和19%的市占率。因此,国产IGBT企业相较海外企业,更有希望凭借本土供应优势,实现与逆变器客户的密切对接和持续服务,逐步提升渗透率,最终有望占据全球光伏逆变器IGBT市场的多数份额。

我国风电变流器和储能变流器的国产化程度仍然较低,随着国内厂商的不断研发投入,未来有望实现快速发展,为导入国产IGBT产品创造更优越的产业链条件。

储能变流器与光伏逆变器的技术总体同源,国内光伏逆变器企业在储能变流器市场具有绝佳的发展机会。对于国产IGBT供应商来说,亦有希望借助国内逆变器厂商导入储能市场。

4

受益标的

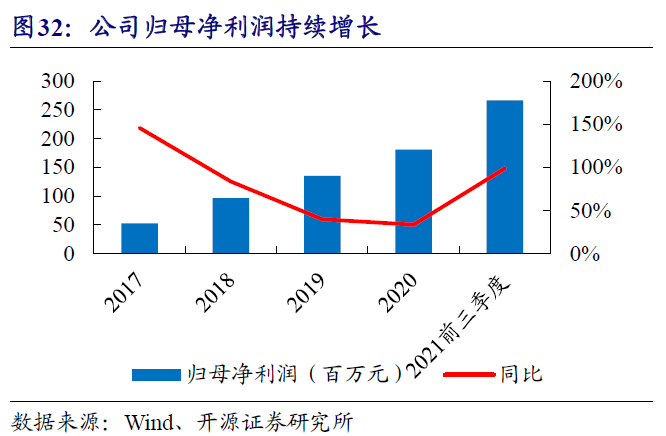

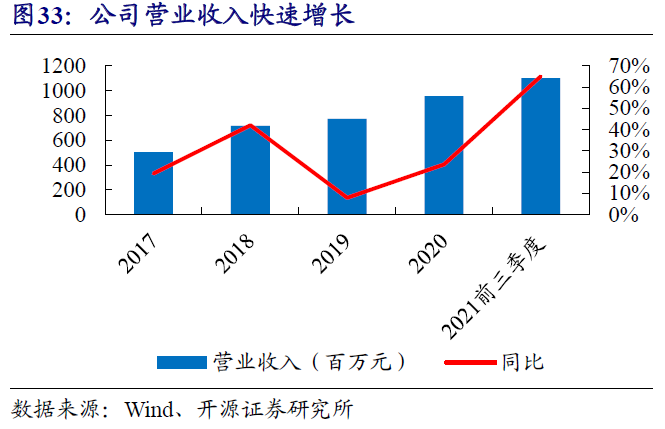

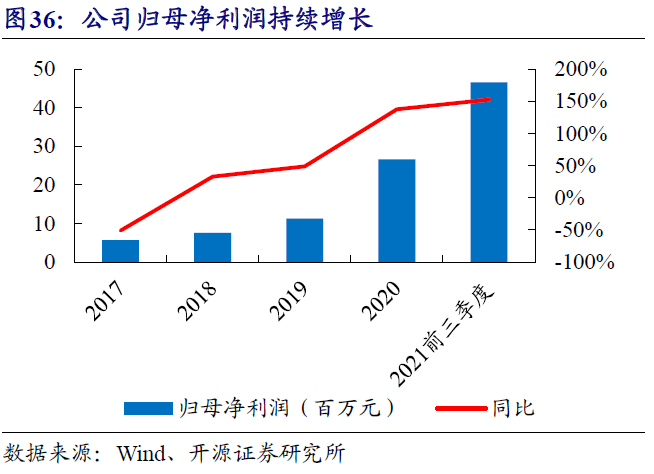

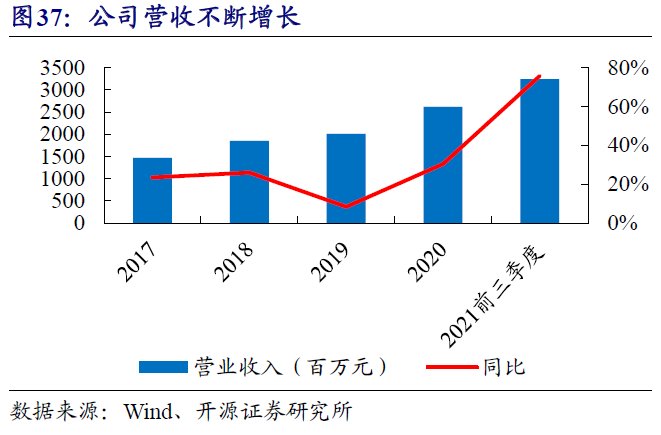

4.1、士兰微

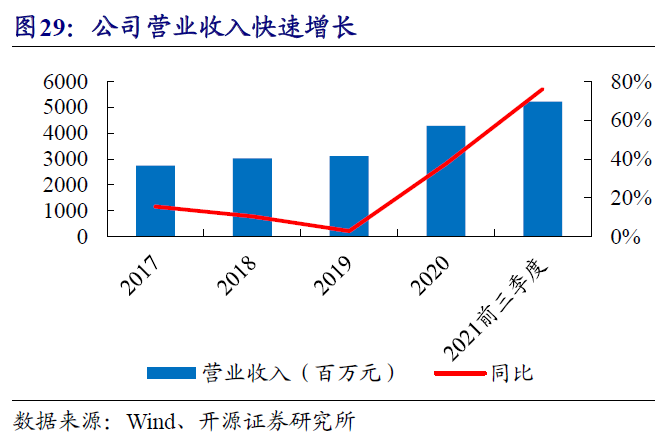

公司是国内半导体领先企业,现已形成器件(主要为功率半导体器件MOSFET、IGBT、二极管等产品)、集成电路(主要包括IPM、MCU、MEMS传感器、电源管理芯片、数字音视频电路等)、LED芯片及外延片等业务板块,是国内产品线最为齐全的半导体IDM厂商。2020年公司投产国内IDM厂商第一条12英寸功率产线,不断发力功率半导体板块,坚定走IDM之路。

依赖公司的强研发投入,公司产品矩阵不断完善,并在IGBT和IPM产品取得较为明显的竞争优势。IGBT方面,公司IGBT单管及模块产品均已实现规模销售。其中公司IGBT单管较完善地覆盖600V/650/1200/1350V等中低压电压等级。公司正加快功率分立器件在光伏新能源等领域的导入。公司的电控MCU类产品已在光伏逆变领域实现应用,未来有望与功率分立器件在光伏领域形成合力,打造完整解决方案。

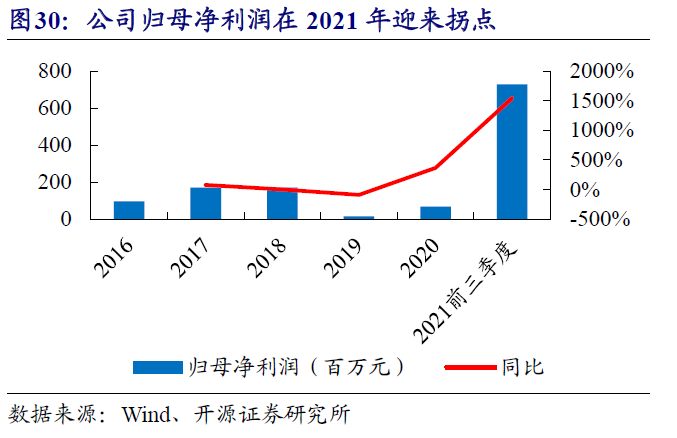

公司历史上归母净利润波动较大,主要是受LED业务利润率低、8英寸产线折旧大等因素影响。现阶段公司基本面迎改善:LED业务收入占比总体呈下降趋势,影响逐渐减小;8寸产线产能爬坡接近尾声、营收体量不断增加,公司折旧压力有望减小。借助8英寸和12英寸产线爬坡以及持续研发投入,公司产品竞争力不断增强,有望深度受益新能源发电、储能及新能源汽车等下游旺盛需求,实现快速成长。

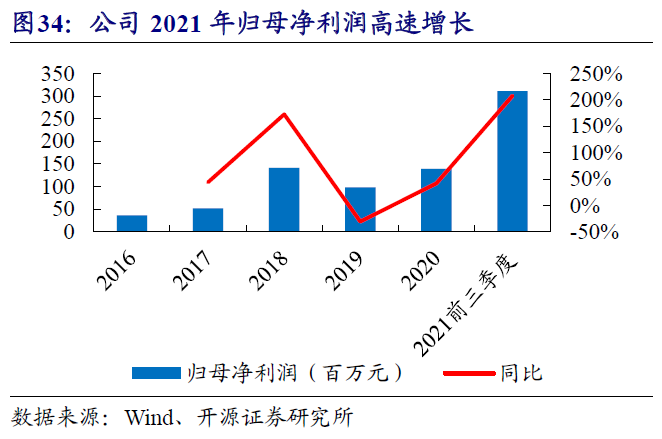

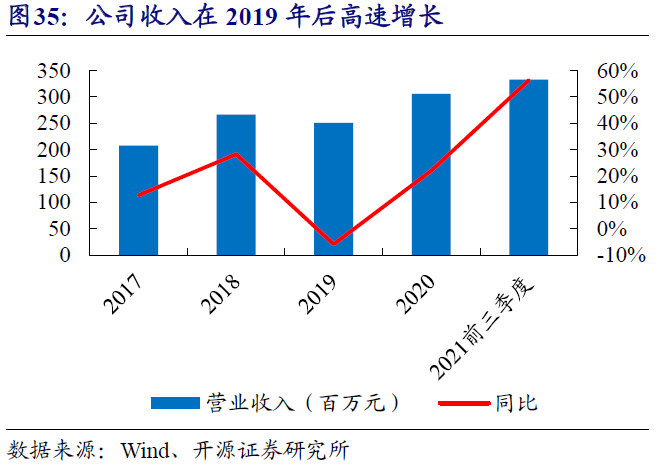

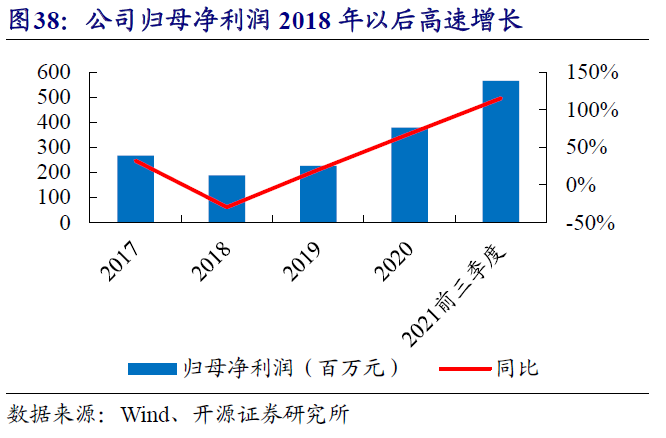

4.2、斯达半导

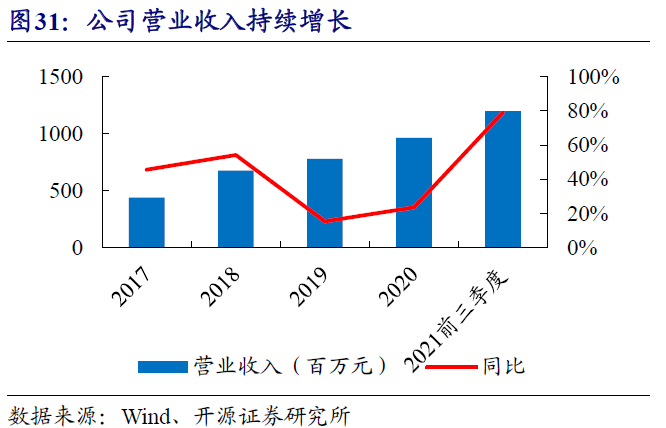

公司成立于2005年4月,十几年来始终专注于以IGBT为主的功率半导体芯片和模块的设计、研发及生产。公司不断技术积累,在技术路线上走先模块、后芯片;先工业、后车规的路径,从易到难,不断突破,快速成长为国内IGBT龙头企业。公司在技术上不断追赶海外先进厂商,是IGBT国产化替代的排头兵。

公司IGBT模块收入占据2020年营收的94.65%,电压等级涵盖100V~3300V,广泛应用于新能源汽车、变频器、逆变焊机、UPS、光伏/风电发力、SVG、白色家电等领域。

2021年上半年,公司使用自主IGBT芯片的模块和分立器件在国内主流光伏逆变器客户开始大批量装机应用。公司持续布局宽禁带功率半导体器件,光伏行业推出的SiC模块得到进一步推广应用。

4.3、新洁能

公司自成立以来始终专注于半导体功率器件行业,是国内半导体功率器件行业内最早专门从事MOSFET、IGBT研发设计的企业之一。目前公司主要营收来源为MOSFET芯片和器件,是国内技术实力和销售规模领先的功率半导体设计企业。

公司产品高端化趋势明显,MOSFET中的高端料号销售占比不断提升。另一方面公司积极拓展MOSFET以外的产品,有望实现较为综合的功率半导体产品供应能力。2021上半年公司新增10余款IGBT产品,IGBT收入初具规模,针对光伏储能市场开发的低损耗高频IGBT已通过多家行业代表客户测试,有望深度受益光伏/储能市场发展及国产化替代加速,打造新的业绩增长点。

4.4、宏微科技

公司是国内领先的功率设计企业,主要从事以IGBT、FRED为主的功率半导体芯片、单管、模块和电源模组的设计研发、生产和销售。公司产品已涵盖IGBT、FRED芯片及单管产品100余种;IGBT、FRED、整流桥及晶闸管等模块产品400余种。公司产品主要用于工业控制,如变频器、逆变焊机、UPS电源等;新能源发电,如光伏逆变器、SVG、APF等;新能源汽车;白色家电,如空调、电冰箱、微波炉等领域。

根据公司在投资者平台上的回复,经过较长时间的技术开发与多维度可靠性验证,公司现已成为华为技术光伏逆变器的供应商之一。公司功率产品导入龙头客户,未来有望深度受益光伏市场的蓬勃发展。

4.5、扬杰科技

公司是国内领先的功率半导体IDM厂商,具备完善的芯片设计、晶圆制造、封装检测能力。公司拥有大规模成熟制程晶圆产线,并凭借IDM的优秀模式和高效运营取得高盈利能力。

公司立足二极管产品领先地位,不断向MOSFET、IGBT、SiC及GaN等先进功率半导体进军,建设功率半导体一站式供应能力。公司前期整合研发团队,积极推进重点研发项目的管理实施,加快新产品的研发速度,新产品业绩突出。2021年前三季度,公司MOS、小信号、IGBT及模块等产品的业绩同比增长均在100%以上。

公司是光伏二极管全球领先供应厂商,与光伏逆变器企业客户建立了良好的合作关系,积累了配套光伏产业的相关经验。公司正积极在光伏储能等领域导入IGBT产品,有望打造新的增长点,深度受益光伏新能源市场发展。

5

风险提示

(1) 光伏、风电及储能新增装机量不及预期;

(2) 国产IGBT等功率半导体产品导入、客户验证不及预期;

(3) 行业竞争格局恶化,毛利率下降。

免责声明:本文系网络转载,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将立即删除内容!本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责。