生鲜电商持续融资,未来还有哪些发展机遇?

生鲜电商,即通过电子商务手段直接进行生鲜类产品销售。近年来,生鲜电商凭借配送便利、价格透明、理赔保障等优势,对消费者产生着持续的吸引力。

去年受疫情影响,消费者对于线上购买生鲜的需求急速增长,生鲜电商获得爆发式发展机遇。

2019年,中国生鲜电商行业市场交易规模达2796.2亿元,2020年交易规模增长至3641.3亿元,同比增长42.54%。据中商产业研究院预测,2021年我国生鲜电商交易规模可达4674.45亿元。

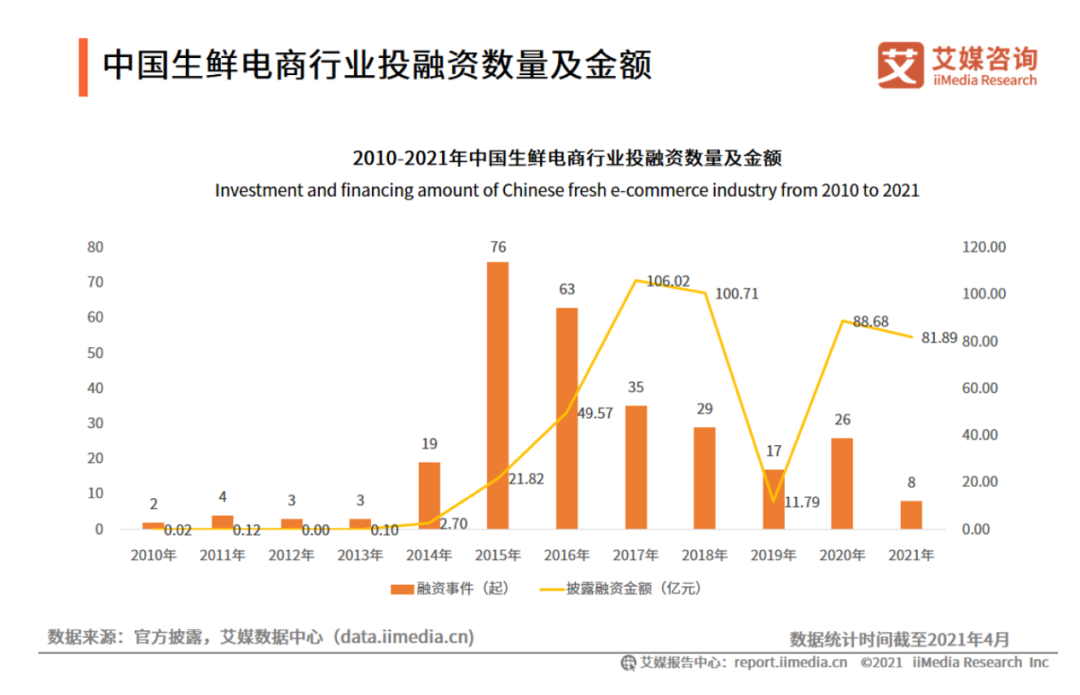

同时,生鲜电商行业也迎来重大转折点:阿里、美团、拼多多、京东等互联网巨头纷纷入场生鲜电商,领域内融资事件频发。据统计,2020年全年,生鲜电商行业总融资额达88.68亿元。去年4月至今年4月,生鲜电商领域共有约90起融资事件,其中面向C端电商融资就达73起,代表性企业如叮咚买菜、每日优鲜、十荟团、兴盛优选。其中,叮咚买菜今年4月宣布完成7亿美元D轮融资。十荟团在一年时间内完成了四轮融资,总额超过11亿美元。兴盛优选四轮融资总额达到46亿美元。每日优鲜完成两轮总额达到约7亿美元的战略融资,新加入投资方甚至包括青岛市政府引导基金。

1

生鲜电商产业链分析

我国生鲜电商产业链上游环节主要是供应方,包括生鲜产品生产者、加工制造商、渠道商等。产业链中游为生鲜电商企业。产业链下游即终端客户,又可以分为C端客户和B端客户,其中C端客户主要是消费能力较强的城市居民,B端客户主要是酒店、餐饮等企业。

目前,产业链中游为企业集聚与主要发力所在。根据经营模式的不同,具体可分为前置仓电商、社区团购、平台到家、到店到家等几种模式。

采用前置仓模式的电商目前主要有美团买菜、每日优鲜、叮咚买菜,主打货品周边近距离快速配送,在时效方面具有无可比拟的优势。但是,前置仓属于重资产、重运营模式,配送成本与运输损耗较大。在当前阶段,也主要采用发放大额补贴获得线上客户的打法,未来盈利方式还有待进一步探索。此外,目前采用前置仓模式的电商基本没有线下门店,获客渠道较为单一。

为弥补这一不足,如盒马鲜生这类的电商就进一步探索到店到家模式,在主推周边近距离快速配送同时,打造线下店,从店配送,主打为用户提供一体化服务。同样,这也是重资产、重运营模式,而且由于线下店成本升高,到店到家模式生鲜电商的商品价格也是最高的。

采用平台到家模式电商有美团、饿了么等平台,即在原有平台基础上,邀请线下商家入驻,由商家供给生鲜货品,平台提供配送支持,盈利模式即为平台所抽取佣金。

采用社区团购的电商主要有兴盛优选、十荟团等,主打次日达与线下自提。去年以来,互联网巨头希望跻身的,就是社区团购类生鲜电商领域。美团推出了美团优选,拼多多推出多多买菜,阿里推出零小哇优选,滴滴也推出橙心优选。由于采用预售自提方式,在生鲜损耗与运输成本方面优势强过前置仓模式企业,也不依赖于发放补贴券。但是问题在于,这种模式主要依赖拼团团长,依赖社区内熟人社交,用户的流动性较高。

2

生鲜电商行业现状与前景

生鲜电商行业规模虽大,但目前生鲜电商渗透率仅仅只有14.6%,与其他商品相比,其渗透率仍处于较低水平,未来提升空间较大。而且,生鲜电商地域发展并不均衡,未来在低线城市尚有拓展空间。

此外,整个生鲜电商行业仍处于高投入阶段,目前仍没有生鲜电商企业完全实现盈利。在原有的互联网价格战思路不奏效的情况下,如何破局,成为行业内企业需要思考的问题。

其中,盒马、拼多多、叮咚买菜等大企业,致力于拓展源头供应能力,保障源头产品标准。盒马签下多家直采合作基地,打造鲜花等产品的完整供应链。叮咚引入物联网技术管理上游产品,比如水产方面,通过物联网技术了解溶氧度、水质监督、设备运行、智能投喂等情况。

每日优鲜CEO徐正也曾公开表示:“鲜电商本质还是零售业,区别于随着互联网而兴起的电商行业追求GMV而言,零售追求的是供应链和成本运营。生鲜电商绝不只是模式之争,归根到底是是否有坚决采取精细化运营,在全链条的每一个环节降本增效,把钱当钱、敬畏每一分钱。”

可以看到,未来生鲜电商企业着力点还是在于供应链优化,形成业务规模效应,从流量优势与补贴打法,逐渐过渡到通过精细化运营留存客户,保证复购率,才能真正使企业形成自身优势。

相关阅读

公司动态

京法巡回讲堂在水木资本顺利举行

水木资本:筑梦六载,初心不改

水木资本Portfolio年会在京顺利举行

行业研究

AI制药行业分析 | 水木资本原创

Mini LED行业研究 | 水木资本原创

双碳目标下的碳排放交易 | 水木资本原创

钠离子电池行业研究 | 水木资本原创