2021安防产业观感

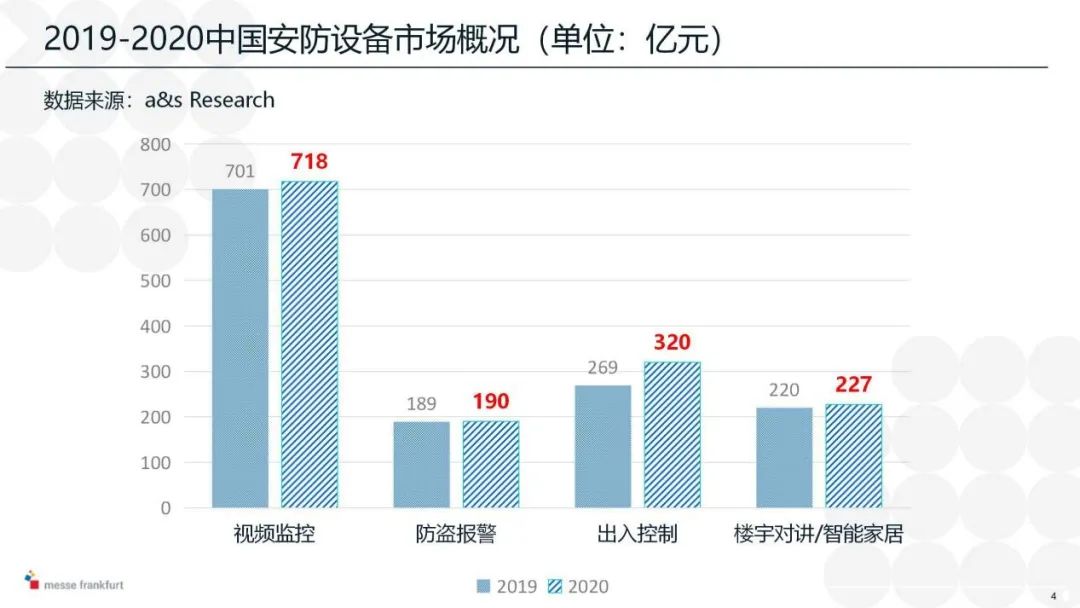

针对中国安防设备市场的调研结果统计, 2020年中国安防设备市场达1455亿元,其中视频监控市场达718亿元,防盗报警市场达190亿元,出入口控制市场达320亿元,楼宇对讲/智能家居市场达227亿元。

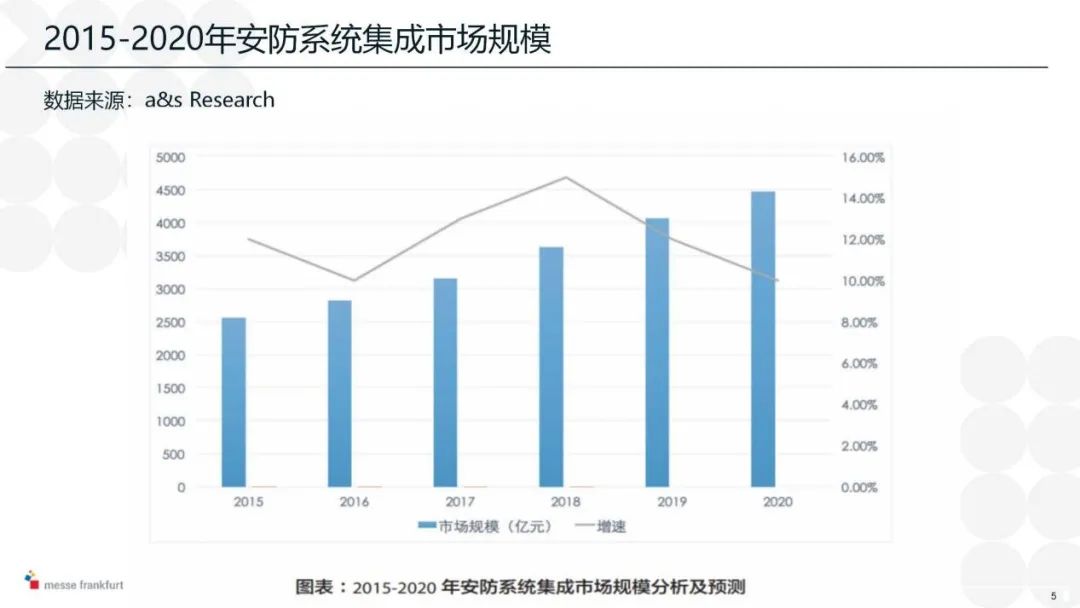

与2019年数据相比,2020年安防设备市场整体呈现出7%的增速。2020年国内安防系统集成市场达4400亿元,虽然近年来国内市场一直呈现着高速增长的趋势,但受经济大环境影响,加之安防终端用户治理整顿,行业设备和软件供应渐入饱和,安防系统集成行业增速短期内也会有所放缓。

智能安防的应用是高度碎片化及场景化的,随着这几年芯片平台性价比不断提升,使得软件和算法在硬件平台的商用成本下降,不少安防企业也顺势推出AI开放平台与算法商城等开放服务,综合起来看,开放程度是一个行业成熟与否的标志,也是带动智能安防产业发展的首要因素,这样的趋势也在无形中加大生态圈在市场竞争的重要性。

虽然AI在安防或其他项目中落地应用尚处发展初期,但在市场认知日趋理性的驱动下,以及新技术的融合应用的日益成熟,AI产业化进程无疑正在加快,未来产业的竞争将更加聚焦于解决方案、集成与运营能力。

2020年,疫情蔓延对全球经济社会以及数字发展产生了广泛而深远的影响,在数字化转型升级加速,业务复杂度与差异化快速提升的背景下,当前的视频技术已经突破了传统监控与安防的内涵,并与千行百业的应用产生联系,随着产品算力的增长与成本的下降,智能视频技术在AIoT的应用比例不断提升。

百行百业正迎来新商业模式的重构,而导致这一局面的原因就是“数字定义世界,软件定义未来”时代的到来,通过新技术正加速释放数据的价值,赋能各行业的重塑与转型。云原生对于AIoT应用而言,其价值主要体现在以下几点:一是借助云原生技术,可以实现云边端一体化的应用分发,解决在海量边、端设备上统一完成大规模应用交付、运维、管控的诉求;二是借助云原生技术可以提供容器等更加安全的工作负载运行环境,以及流量控制、网络策略等能力,能够有效提升边缘服务和边缘数据的安全性;三是基于云原生技术的边缘容器能力,能保证弱网、断网的自治性,提供有效的自恢复能力,同时对复杂的网络接入环境有更良好的兼容性。

随着我国在“新基建”领域的布局加速,云原生以其独特的技术特点,契合云计算发展的本质需求,正在成为驱动云计算演进的技术内核。在未来的一段时间内,以云原生为技术内核的架构将是大势所趋。

在安防智能化升级趋势下,行业门槛显著抬高,产业的核心竞争力逐步转变为AI技术+智能方案的落地能力,为了契合智能安防深度应用需求,传统安防厂商发力的 “产品+平台+解决方案”的标准服务模式逐渐被“算法+芯片+硬件+系统+数据+场景”的全链服务体系所替代,其中任何一个环节背后都可以延伸出一个独立又广阔的新市场。

聚焦一个点全力突破,或是凭借在行业领域的深厚积累,持续拓展自身的产品线和业务线,已成为当前智能安防领域“玩家”的两大路线,并由此引发出全新的产业格局。目前来看,安防系统的安全防范属性只是基础,其作为物联网视觉感知系统的属性,正在不断加强,视觉+人工智能、视觉+物联网的组合推动范式转移,开创一个更为广阔的AIoT市场,新的市场同样具备高度场景化、碎片化的特点,没有任何一家企业可以完全覆盖全产业链,因此产业中的竞合关系将会持续下去。

整个AIoT产业前景巨大,短期内仍然会围绕着技术商业化落地、上市成功与否等因素,让市场迎来波动,这是新旧动能转换的重要时期,在AI、云计算等新兴技术加持下,千行百业的数字化转型升级需求将持续释放,越来越多注重研发技术的企业正不断冒头。

在这几年的市场探索中,似乎所有的企业都在谈AIoT,但并不是所有的企业都能够盈利。未来企业将面临着两大时代的主题,一是在新的AI浪潮中,如何兑现十四五期间的产业红利,二是如何强化关键核心技术的自主可控性。

往期回顾