可免费下载 | 《2021年全球生物医药行业评估暨2026年展望》摘译

2021年7月,Evaluate Pharma(英国医疗健康领域的调研咨询机构)发布新一年度全球生物医药行业发展趋势报告《2021年全球生物医药行业评估暨2026年展望》。赛迪智库消费品工业研究所对该报告进行了编译,期望对我国有关部门有所帮助。

报告认为,在新冠疫情背景下全球生物医药行业发展迅速,尽管暴露了特定时期美国药品在定价和监管方面的问题,但总体环境日趋良好,业界对2026年全球生物医药发展态势充满乐观。报告指出,在未来五年,全球处方药销售额继续保持上升趋势,预期年化增长率为6.4%,肿瘤药物将继续占销售主导地位,企业研发投入将持续增加等。

过去一年,全球生物医药行业发生很多变化。新冠肺炎疫情提高了生物医药行业的重要性。新冠疫苗成功上市使用,许多发达国家社会重新开放。因为疫情暂停的临床试验重新启动,数字健康和远程临床试验成为新模式。新冠疫情带来中国医药产业的崛起,制药业的东方巨人开始进军西方,大量的投资推动了中国制药行业从“仿制”产品到创新研发的转变,同时疫苗外交提升了中国日益增长的国际自信。美国药品定价改革始终是行业管理中的焦点问题。据此,Evaluate Pharma对五年后全球生物医药产业发展情况进行了乐观预测,未来五年处方药销售将继续强劲增长,到2026年将达到1.4万亿美元。

一、2021年全球生物医药行业发展情况

(一)新冠疫情带来行业资本涌入

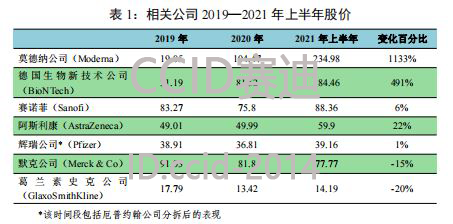

新冠肺炎疫情让世界各国政府和市场机构开始重新审视生物医药行业的重要性和独特性,给予其极高的关注度,公共和私人投资以创纪录的水平涌入。2020年,纳斯达克生物技术指数上涨超过30%,在2021年初达到了历史最高点。风险融资创下了新的记录,2020年私营初创企业融资近220亿美元,比前一年增长39%。在这股浪潮中,疫苗企业直接受益。最明显的是疫苗企业莫德纳(Moderna)公司,目前价值超过900亿美元,是疫情前价值的10倍以上。

▲来源:Evaluate Pharma®(2021年5月)

(二)美国药品定价压力不断积聚

多年来,美国药品定价改革法案一直没有颁布。前总统特朗普提出“最惠国待遇”规则,试图将部分药品价格与其他国家的价格挂钩,但在立法机构却屡屡遭挫。拜登也呼吁由医疗保险协商药品价格,并将医疗保险资格年龄降至60岁,但是,目前这一提议也仅停留在口头愿望清单阶段,难以出台具体政策。

(三)美国药品监管体系引发争议

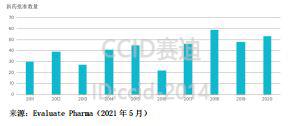

美国食品药品监督管理局的快速审批引发争议。在这场疫情中,美国食品药品监督管理局为吉利德(Gilead)的抗病毒药物瑞德西韦(Veklury)和三种新冠病毒疫苗颁发了紧急使用授权,并启动了冠状病毒治疗加速计划,以简化试验审查,并建议加速有效药物的审批。过去十年,美国食品药品监督管理局批准上市的新药近60%是用于罕见病治疗,近70%的药物属于加速审批,92%的药物首次评估就获批准。

▲图1:2011—2020年美国药品评估与研究中心批准的新药(新药申请+生物制品许可申请)

(四)企业并购活动将受严格监管

美国联邦贸易委员会将会加强对企业的监督。联邦贸易委员 会最近任命了技术型专家莉娜·卡恩出任掌舵人,对可能导致涨 价、价格垄断或其他不利于竞争的并购活动有望实施更为严格的 监管。美国联邦贸易委员会正在与欧洲、英国和加拿大的同行协 调,旨在规范医药企业并购活动的审查流程。

(五)中国生物医药行业不断崛起

全球新冠疫情提高了中国生物制药业在全球的地位,部分原因是中国比美国和欧洲更早走出了封城。目前,许多中国生物制药企业的关注重点正在从“me-too”转向“me-better”的药物。经过验证的免疫肿瘤靶标药品成为中国企业的关注点,有望生产 出可以在疗效、毒性、适应症或给药途径上更优的药物。

(六)疫苗和癌症等领域成为研发热点

新冠疫情带来的效果之一是极大提振了生物医药企业对抗感染药物和疫苗的研发投入。抗生素耐药性和应对疫情的准备工作已被列入七国集团的议程,最近的《美国21世纪医疗法案2.0》(21st Century Cures Act2.0)草案内容涉及疫情防御和更好地鼓 励抗生素耐药性药物的开发等。

二、2026年全球生物医药行业发展预测

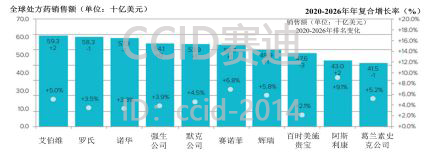

(一)全球处方药销售将保持上升趋势

2021—2026年,全球处方药销售将继续保持上升趋势。预计2026年处方药销售额将达到1.4万亿美元,预期年化增长率为6.4%。孤儿药作为关注焦点,销售额在2020—2026年期间将翻一番,达到2680亿美元。

(二)TOP企业与药品将会重新调整

艾伯维(AbbVie)将取代罗氏公司(Roche)成为2026年全球处方药销售额最高的公司。艾伯维的下一代免疫学产品乌帕替尼(Rinvoq)和苏金单抗(Skyrizi)的销售额快速增长,将弥补因修美乐(Humira)于2023年1月在美国专利到期的损失。乌帕替尼(Rinvoq)预计将在2026年成为第10大畅销药物,目前这种激酶抑制剂被批准用于类风湿性关节炎,还需增加特应性皮炎和溃疡性结肠炎等适应症才能达到预期目标。

▲来源:Evaluate Pharma®(2021年5月)

(三)肿瘤药物将继续占销售主导地位

2026年,肿瘤药物仍将占据主要销售份额,销售额将达到3190亿美元,占全年处方药销售额的22%。由PD-1抑制剂可瑞达(Keytruda)和欧狄沃(Opdivo)引领的免疫肿瘤类药物是肿瘤药物销售的主要驱动力。

(四)企业研发投入继续增长

2020—2026年,全球生物医药研发支出预计以 4.2%的年复合增长率增长,达到2540亿美元,比 2012—2020年的4.7%略微放缓。

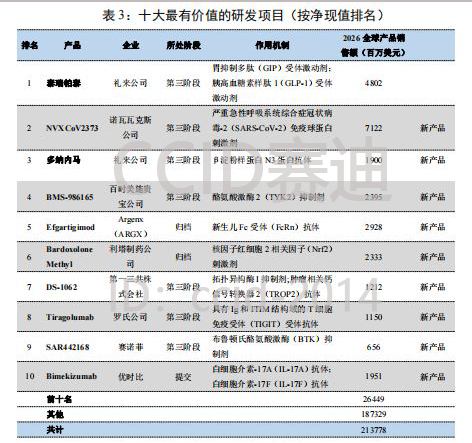

(五)肿瘤和免疫药品成为最有价值研发项目主要方向

肿瘤和免疫药品在最有价值的研发项目占据重要地位(见表3)。在癌症药物项目研究处于领先地位的是第一三共株式会社(Daiichi Sankyo)的抗体药物结合物DS-1062,该项目是跟阿斯利康 (AstraZeneca) 合作开发。百时美施贵宝的TYK2抑 制剂(BMS-986165)是免疫学领域治疗皮肤病的另一个新机制,该项目正在自身免疫环境中进行广泛测试。

▲来源:Evaluate Omnium®(2021年5月)

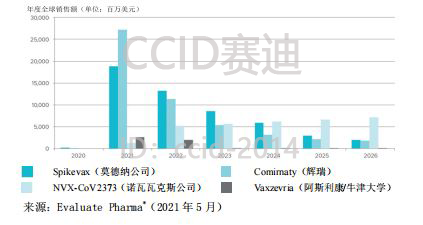

(六)新冠疫苗行业预测

辉瑞公司(Pfizer)在新冠疫苗市场早期的主导地位源自其规模化的生产。辉瑞公司(Pfizer)及其德国合作伙伴生物新技术公司(BioNTech)仅比莫德纳公司(Moderna)早一周在美国获得新冠疫苗的紧急使用授权,但自2021年开始,辉瑞公司(Pfizer)的疫苗产量几乎是莫德纳公司(Moderna)的两倍。

莫德纳公司(Moderna)的疫苗销售额也将从2021年开始下降。在欧洲和美国的主要市场上,随着越来越多的人全面接种疫苗,以及新研发疫苗被用作加强注射,对原有疫苗的需求可能会有所减弱。至2026年,莫德纳公司(Moderna)mRNA新冠病毒疫苗的销售额将超过500亿美元。

阿斯利康(AstraZeneca)和牛津大学的新冠病毒疫苗将出现严重的收入下滑,至2026年销售额下降将超过25亿美元。

相比之下,2026年唯一实现销售额增长的疫苗是诺瓦瓦克斯公司(Novavax)的NVX-CoV2373疫苗。诺瓦瓦克斯公司(Novavax)基于蛋白质的重组蛋白疫苗在2026年的销售额仍有望达到50亿美元,这些销售主要来自中低收入国家,主要由于其较低的制造成本、方便的冰箱储存、强大的功效和较低的费用。然而,Novavax必须扩大NVX-CoV2373的产能,才能实现预测目标。

▲全球新冠疫情预防性治疗药品销售额预测

译自:

WORLD PREVIEW 2021 Outlook to 2026, July 2021 by Evaluate Pharma

以上是部分内容,完整版译丛,点击文章左下角“阅读原文”查看

赛迪译丛

由中国电子信息产业发展研究院推出的一本高端编译类研究周刊。它以“面向政府,服务决策”为宗旨,突出实效性、实用性,主要针对世界主要国家最新发布的工业和信息化领域的国家战略、方针政策、产业重点、前沿技术标准等内容进行收集、提炼、翻译、编辑,及时为我国相关产业政策制定部门、科研机构和企业提供参考和借鉴。自2011年出刊以来,《赛迪译丛》的翻译和编译工作由赛迪智库的专家和资深翻译团队共同完成,多次获得工业和信息化部领导的批示。

来源丨赛迪智库消费品工业研究所

编辑丨办公室