【行业分析】车载摄像头10强就位,2022争夺战全面打响

高度决定影响力

编辑 / 旭日大数据

突然之间,就迎来了车载摄像头的春天。

根据潮电智库统计显示,全球车载摄像头出货量由2018年的1.09亿颗增长至2021年的1.43亿颗。由于 ADAS 、DMS渗透率稳步提升,拥有高价值量的感应类前视、环视及内视摄像头普及率有望快速增长。

汽车智能化大大带动了单车车载摄像头数量提升。最早车载摄像头用量一般在3颗左右。预计2025年单车摄像头数量达6.5颗。

目前,蔚来ET7搭载了11颗,小鹏P7搭载了14颗,极氪001搭载了15颗。快速起量的摄像头市场,也吸引了更多的玩家进入,其中包括传统摄像头厂商、汽车Tier 1等多方力量。

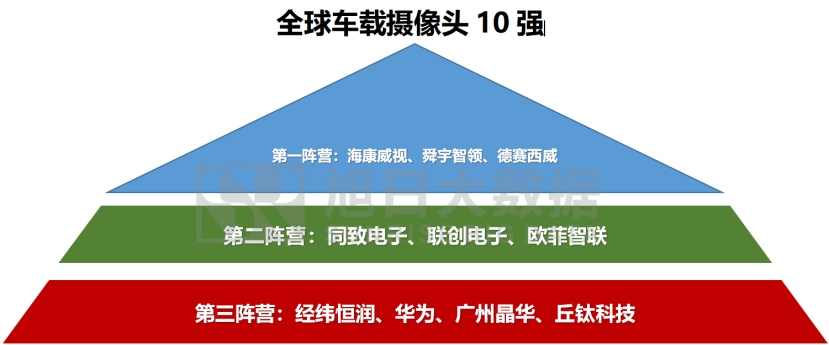

结合研发实力、出货量和营收业绩等综合因素,根据潮电智库统计分析,目前海康威视、舜宇智领、同致电子、联创电子、德赛西威、欧菲智联、华为、经纬恒润、广州晶华、丘钛科技等厂商为全球车载摄像头10强厂商,共分三大阵营。

从“汽车狂人”马斯克提出纯视觉理论开始,摄像头逐渐成为视觉感知系统的主角。加上相比激光雷达的成本优势,新款智能车摄像头用量正在不断上升。

不少新能源汽车搭载摄像头数量在5-9颗,也有摄像头数量达到11颗,甚至15颗。

据汽车行业权威人士介绍,自动驾驶分类为L0-L5六个级别。L0级别用量是1颗;L1-L2用量为4颗;L3用量8颗;L4-L5用量12颗。另一方面,根据智能汽车功能的不断优化,在L4-L5成为主流车型后,车载摄像头的平均搭载量还将进一步提高。到 2030 年预计达到15颗。

当手机市场逐渐成型固化时,光学厂商纷纷找寻新的兴奋点。如智能汽车、智能安防、全屋智能等细分领域已成为新的镜头放量点。因为用户资本雄厚,需求量大,尤以智能汽车行业最被看好。

有摄像头供应商透露,“车载领域为必争之地。因为车规验证周期长,对产品质量的安全性和稳定性要求更高。2022年竞争将加剧,赛道上会出现领先者和掉队者。”

潮电智库估算,包含燃油车和新能源汽车在内,2025 年单车搭载摄像头数量为6.5 颗。假设全球汽车销量为1亿辆,2025 年全球车载摄像头销量将达6.5 亿颗。

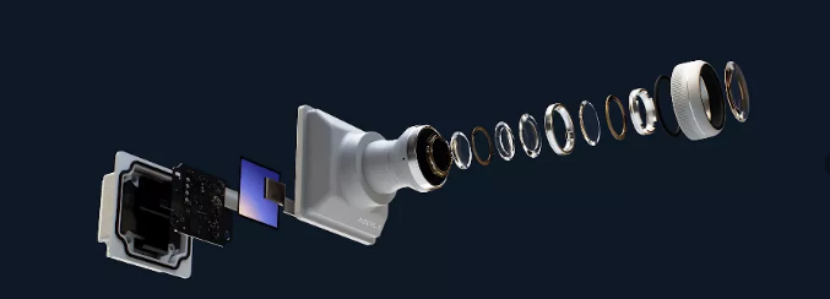

自研ADAS系统,是目前评判各整机厂商实力的重要标准。作为最重要的视觉传感器,各ADAS配置的车载摄像头不断向高阶化迈进,像素从30万到200万,再到800万。

相比偏传统的汽车Tier1,造车新势力群在新产品和技术的采用上明显更为激进,更新迭代速度更为快速。

在2021年年末的广州车展上,小鹏汽车展出SUVG9车型,其突出亮点在于感知硬件共搭载了12颗摄像头,其中前置双目8M摄像头。

巧合的是,2021年年初,蔚来首款轿车ET7发布,预计于2022年第一季度交付。ET7搭载了自研的NAD系统,搭载7颗8M摄像头,由联创电子供应。蔚来宣称,这是全球首发8M自动驾驶高清摄像头。

但车载8M摄像头真正意义上在实现全球量产的,是2021年6月份交付的2021款理想ONE,该车也搭载了8M自动驾驶摄像头。

小鹏汽车在广州车展展出全新SUVG9车型,配备最新的XPILOT4.0辅助驾驶系统,在感知硬件层面上,共搭载了12颗摄像头,其中前置双目8M摄像头。

2021年4月16日上市的极氪001标配ZAD自动驾驶辅助系统,在感知硬件方面,搭载了7颗8M的长距高清摄像头。

作为目前行业应用的最高标准,车载8M摄像头在2021年成功驶入快车道。目前领跑者为舜宇光学,其8M车载摄像头已经成功量产。

市场呈现“一超多强”的局面。虽然车载摄像头10强选手均已试水8M,但最后真正能实现量产落地可能不超过5家。

潮电智库王欢说,“2021年启动,2022年爆发,2023年成熟。在汽车智能化发展上,8M摄像头这个细分产业链三年时间足以形成一个赛道。在此期间没有进入的玩家,将不会再有机会。”

某一线摄像头资深销售负责人透露,“其实现在整个行业只有联创电子和舜宇光学通过了代表着权威与安全的Mobileye认证。市场乱象在于,不少厂商一味追求低成本,以拿手的价格战开打,但忽略了车规的重要性,潜在风险大。”

另一位头部光学企业高管的考量标准则更为严格,“车规8M摄像头在终端真正量产交付的在2021年只有一家,那就是2021年款理想ONE。没有跟随车型量产的,都是在吹牛。”

这是一场淘汰赛,从2022年开始。

从10强厂商属性分析,专业光学镜头与汽车Tier1基本各占半壁江山。

某光学厂商相关高层负责人认为,“视觉感知系统是智能汽车的最重要特征。就如当初的手机一样,屏的变化相对会比较少,但高像素的摄像头配备必然是汽车的兴奋点,也是充满变数的地方。在这方面,特别是镜头、sensor等供应链方面,专业光学厂商优势明显。”

8M摄像头上车,意味着车载芯片需要有足够的算力去计算和处理更多的数据。因此,市面上越来越多高算力自动驾驶芯片的出现,也是车载8M摄像头起量的一个主要原因。

这几年,车载sensor在8M的发展脚步走在前面。

比如,早在2019年年底,OmniVision就推出了两款800万像素车规级图像传感器OX08A和OX08B。

一位常年与供应链与整机厂保持密切沟通的sensor厂商汽车事业部负责人告知观察君,“现在Tier1自己做模组的也很多,他们往往有其他产品打包销售,有一定优势。Tier2只做模组,量不大的情况下,优势没有那么明显。”

不过他同时表示,从不少整机厂将联创电子、舜宇光学等设为定点单位来看,Tier2在专业性上做得更好,也更容易得到行业认可。

随着智能汽车产业的发展与竞争,早已接受互联网思维熏陶的整机厂们已经加强了对供应链的掌控能力。有多年汽车从业的经验人士表示,现在供应关系已经从“线状式”变成了“网状式”,将来更可能向“球状式”发展。

也就是说,Tier几的概念将会更加模糊,最适配的产品供应之间会无缝对接。

所以,现在不管Tier1还是光学厂商,大家都处在同一起跑线。

1. 舜宇光学

30多年来,公司以每十年10倍以上的速度增长,连续6年蝉联《财富》中国500强榜单,2020年首次跻身中国企业500强。

舜宇光学表示,在车载业务方面,2021年上半年已完成深度视觉测距车载模组和小型化外摄显像车载模组的研发。同时,前视感知800万像素车载模组、舱内驾驶员监测(DMS)车载模组及座舱乘员监测(OMS)车载模组已量产给多家知名客户。

2. 联创电子

成立于2006年, 2015年12月在深交所中小板借壳上市(股票代码002036)。

联创电子重点发展光学镜头及影像模组、触控显示器件等新型光学光电产业,投资和培育电声及芯片产业,公司产品广泛应用于智能终端、智能汽车、智慧家庭、智慧城市等领域。

在车载镜头和模组方面,联创电子是公认的技术流。2021年年底,联创电子持续在车载领域发力,成立全资子公司合肥智行。据悉,项目于2025年达产后将新增0.5亿颗车载镜头、0.5亿颗车载影像模组的研发及生产能力。

3.丘钛科技

中高端摄像头模组及指纹识别模组制造商。产品覆盖200万至6400万像素的超薄摄像头、双╱多摄像头模组、3D摄像头模组、车载摄像头模组等,主要应用于手机、汽车等领域。

在车用市场,丘钛主要策略是通过跟Tier1客户合作或者获得新势力车厂定点生产资格两种模式来切入供应链,覆盖ADAS、智能座舱和环视镜头的中高端产品,目前已经给小鹏、领克、极氪、岚图等国内汽车品牌供货。

4.欧菲光

未来五年,公司将智能汽车业务作为重点开拓的业务领域,从研发、市场销售、生产等全方位加大资源配置,力争实现到2025年智能汽车业务收入规模行业领先。

欧菲光透露,公司将依托在光学光电领域的技术优势,深度布局自动驾驶、车身电子和仪表中控,以光学镜头、摄像头为基础,延伸至毫米波雷达、激光雷达、抬头显示(HUD)等产品,丰富产品矩阵布局。

5.海康威视

是以视频为核心的智能物联网解决方案和大数据服务提供商。

2010年5月,海康威视在深圳证券交易所中小企业板上市(股票代码002415)。

目前,公司汽车电子业务聚焦于智能驾驶领域,以视频传感器为核心,结合雷达、AI、视频分析与处理等技术,为乘用车和商用车的OEM、经销商和运营商、消费者提供独立的软硬件系统方案。

6.德赛西威

是国际领先的汽车电子企业之一,持续投入和专注于电子化和集成化的产品与技术,聚焦智能座舱、智能驾驶和网联服务三大领域的整合。

目前德赛西威与大众集团、丰田汽车公司、马自达集团、沃尔沃汽车、一汽集团、上汽集团、吉利汽车、长城汽车、广汽集团、奇瑞汽车、蔚来汽车、小鹏汽车、理想汽车等国内外汽车制造商建立了良好的合作关系。

7. 华为

自2019年以智能汽车增量部件供应商亮相上海车展以来,华为多次向外发声强调不造车,帮助车企造好车。

根据不同车企自主开发程度,华为提供的合作模式主要分为三种: 一是作为零部件供应商,为车企提供激光雷达、AR HUD等智能部件; 二是作为平台化供应商,华为提供底层硬件、算法及开发平台,车企自主构建整体解决方案;三是作为全栈解决方案提供商,与车企进行深度合作,提供智能汽车整体解决方案。

8. TTE(厦门同致电子)

总部于1979年在台湾地区成立。

TTE主要产品有倒车雷达、防盗器、车用摄像头、车身控制系统、行车记录仪、胎压侦测系统、智能车内后视镜等汽车专业电子产品,现已成为北美福特、通用全球、东风日产、法国德诺、上海大众、长城汽车等国内外数十家汽车生产厂家的配套商。

9. 经纬恒润

长期供应国内外知名整车制造商和一级供应商,产品类型包括智能驾驶电子、智能网联电子、车身和舒适域电子、底盘控制电子、新能源和动力系统电子等。

同时,经纬恒润根据整车企业新车型项目的定制化需求,开展汽车电子产品的定制化开发服务,已服务于一汽集团、上汽集团、北汽集团、江铃汽车、博格华纳等客户。

10. 广州晶华

成立于1997年,是国家高新技术企业,拥有省级工程研究中心和省级企业技术中心,旗下拥有德国BRESSER和美国EXPLORE SCIENTIFIC两家海外子公司及国内三家子公司,在广州和昆明拥有40000多平方米的生产基地。

目前,公司的主要合作客户有广汽, 比亚迪,北汽,长安汽车,众泰汽车,吉利汽车,长城汽车集团等。