半导体行业观察最有深度的半导体新媒体,实讯、专业、原创、深度,50万半导体精英关注!专注观察全球半导体最新资讯、技术前沿、发展趋势。《摩尔精英》《中国集成电路》共同出品,欢迎订阅摩尔旗下公众号:摩尔精英MooreElite、摩尔芯闻、摩尔芯球

2529篇原创内容

公众号

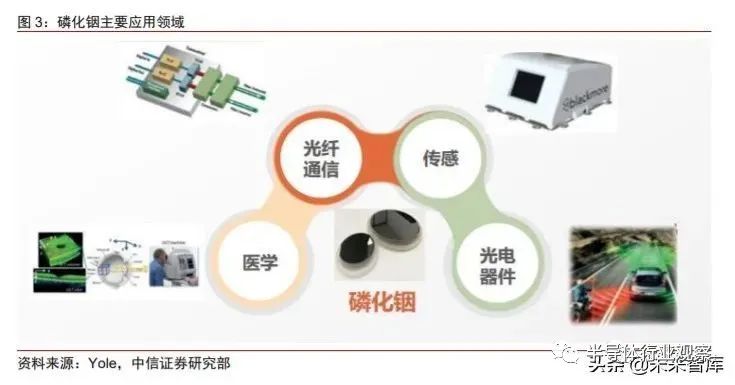

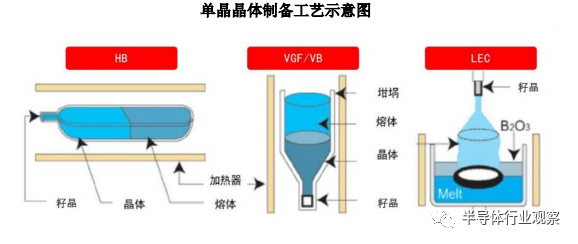

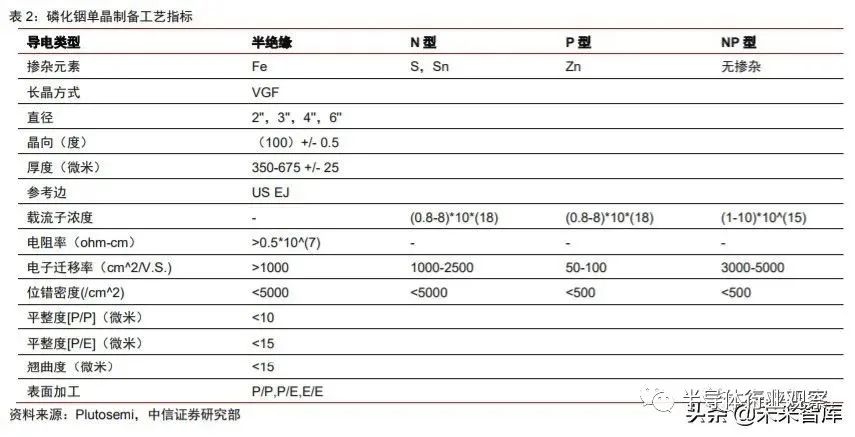

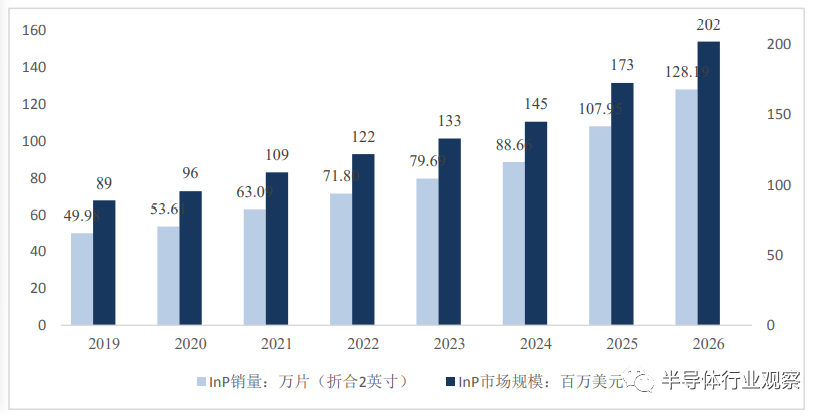

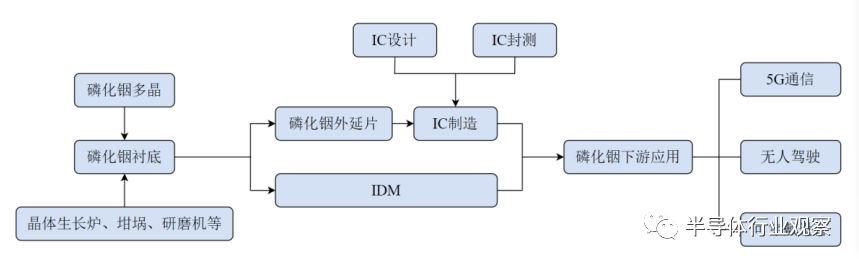

磷化铟是磷和铟的化合物,磷化铟作为半导体材料具有优良特性。使用磷化铟衬底制造的半导体器件,具备饱和电子漂移速度高、发光波长适宜光纤低损通信、抗辐射能力强、导热性好、光电转换效率高、禁带宽度较高等特性,因此磷化铟衬底可被广泛应用于制造光模块器件、传感器件、高端射频器件等。文章为了让大家能够更多的了解磷化铟,分了三个部分介绍磷化铟,首先,文章介绍磷化铟的基本属性、制备方法以及研究难点;其次,文章介绍磷化铟的现有市场格局、主要生产商家以及市场占比等等;最后,文章以磷化铟的整体产业链介绍收尾,介绍磷化铟的材料生产端、器件制造端以及终端应用端等等,望大家悉知一些磷化铟的问题。磷化铟(InP)是一种重要的化合物半导体材料,其具有饱和电子漂移速度高、抗辐射能力强、导热性好、光电转换效率高、禁带宽度高等诸多优点,磷化铟具有闪锌矿型晶体结构,禁带宽度为1.34eV,常温下迁移率为3000—4500 cm2 /(V.S),被广泛应用于光通信、高频毫米波器件、光电集成电路和外层空间用太阳电池等领域。以上的材料属性,使用磷化铟衬底制造的半导体器件,因其特殊的材料特性,被广泛应用于生产射频器件、光模块、LED(Mini LED及Micro LED)、激光器、探测器、传感器、太空太阳能电池等器件,在5G通信、数据中心、新一代显示、人工智能、无人驾驶、可穿戴设备、航天等领域具有广阔的应用空间。磷化铟半导体材料具有宽禁带结构,并且电子在通过InP 材料时速度快,因此利用磷化铟芯片制造的卫星信号接收机和放大器可以工作在100GHz以上的极高频率,并且有很宽的带宽,受外界影响较小,稳定性很高。因此,磷化铟是一种比砷化镓更先进的半导体材料, 有可能推动卫星通信业向更高频段发展。磷化铟(InP)和砷化镓(GaAs)相比,电学等物理性质优势突出,在半导体光通信领域应用占据优势。作为同比材料的砷化镓,磷化铟有以下几点优势:(1)磷化铟具有高电子峰值漂移速度、高禁带宽度、高热导率等优点。InP 的直接跃迁带隙为1.34eV,对应光通信中传输损耗最小的波段;热导率高于GaAs,散热性能更好;(2)磷化铟在器件制作中比GaAs更具优势。InP器件高电流峰谷比决定了器件的高转换效率;InP惯性能量时间常数是GaAs的一半,工作效率极限高出GaAs器件一倍;InP器件具有更好的噪声特性;(3)磷化铟(InP)作为衬底材料主要有以下应用途径。光电器件,包括光源(LED)和探测器(APD雪崩光电探测器)等,主要用于光纤通信系统;集成激光器、光探测器和放大器等,是光电集成电路是新一代40Gb/s通信系统必不可少的部件。文章介绍了其广泛的应用场景,其中值得说明的是由于文章作者资料以及认知的有限性,虽然介绍了诸多的应用场景但是不可否认的是对于这种新型材料的认识以及场景的应用作者是完全概括不全的,在诸多领域作者存在介绍不全、介绍不充分的情况,望知悉!铟的熔点为1070℃,在此温度下,磷化铟材料有很高的离解压,熔点下的离解压为 2.75MPa,根据 Antoine 饱和蒸汽压与和温度之间的函数关系公式lgP = A-B/( T+C) 计算,在此条件下,磷蒸汽压已超过了10MPa,远大于磷化铟的离解压,所以将磷和铟直接在单晶炉内合成磷化铟单晶是非常困难的,所以一般是将高纯铟和高纯磷通过多晶合成,合成磷化 铟多晶料,然后再用磷化铟多晶料进行磷化铟单晶生长。用高压单晶炉制备磷化铟单晶是最主要的方法,并用掺等电子杂质的方法降低晶体的位错密度。而气相外延,多采用In-PCl3-H2系统的歧化法,在该工艺中用铟(99.9999%)和三氯化磷(99.999%)之间的反应来生长磷化铟层。溶质扩散法( SSD) 是最早用于磷化铟多晶合成方法,是 在 900℃ ~ 1000℃ 通过磷蒸汽在铟的熔体中扩散,然后反应 生成磷化铟多晶的方法。由于其生长温度低,可减少晶体中 Si 杂质对磷化铟多晶体的玷污,提高了晶体的纯度,有效提 高晶体的载流子浓度,载流子浓度可以达到 1014cm-3 的水平。但是与其他方法相比,多晶一次合成量少,合成速度慢,从而 导致生产成本高,无法满足工业批量生产的需要,目前基本已被淘汰。原位直接合成法包括: 磷蒸汽注入法;液态磷液封法;高压直接合成法。原位直接合成的一种方法是在同一坩埚中放置铟和磷,然后在坩埚顶部盖一个加热罩。当对此区域加热到一定温度后,坩埚中的磷先变成磷蒸汽,然后磷蒸汽加热分解到这个壁后温度降低,形成液态的磷。当达到一定量的时候,液态的磷滴到铟熔体中并与铟熔体进行瞬间反应,直到全部的铟熔体跟液态的磷合成转化为磷化铟熔体。但是,坩埚中固态红磷加热后固液转化过程中,会有大量的磷挥发,从而导致很难使用石英观察窗进行晶体生长的观察。随着检测技术的进步,现采用了 X 射线扫描技术,来观察籽晶接触和生长情况。虽说解决了晶体生长的监控,但 是这种方法会造成较多磷的浪费,也会将红磷转化为白磷,白磷剧毒,燃点较低容易自燃,所以工艺成本过大,危险性也较高。VNG方法是制备磷化铟的一张重要方法,其相较其他方法而言VGF法的先进之处如下:第一,在单晶直径上,目前HB法生长的单晶直径最大一般是3英寸,LEC 法生长的单晶直径最大可以到12英寸,但是使用LEC法生长单晶晶体设备投入成本高,且生长的晶体不均匀且位错密度大。目前VGF法和VB法生长的单晶直径最大可达8英寸,生长的晶体较为均匀且位错密度较低;第二,在单晶质量上,相较其他方法VGF法生长的晶体位错密度低且生产效率稳定;第三,在生产成本上,HB法的成本最低,LEC法的成本最高,VB法和VGF法生产的产品性能类似,但是VGF法取消了机械传动结构,能以更低成本稳定生产单晶。通过以上制备之后,磷化铟的工业化制备流程还包括化合物半导体生产过程中的通识部分,比如拉晶、滚圆、切割、研磨、蚀刻、抛光、清洗等工艺;半导体外延片生产过程主要为在抛光片的基础上进行外延生长等等。从磷化铟材料到磷化铟器件以及终端应用,还包括衬底——器件——终端应用这样一个流程。其主要类型以及参照标准可以详看下图:目前研究的重点主要集中在以下几个方面:第一,发展InP多晶的直接合成技术,简化合成工艺、降低成本;第二,发展大直径InP单晶制备技术,减少孪晶,提高成晶率降低成本;第三,降低大直径InP单晶的位错密度。除采 用垂直梯度凝固技术(VGF)和汽压可控直拉(VCz)等工艺外,改善热场结 构,减少热应力,控制掺杂条件等工艺措施也可以实现这一目标;第四,完善 4英寸的InP晶片制备技术。尤其是改善材料表面质量;第五,提高半绝缘InP 单晶片的热稳定性,减少掺杂剂Fe的使用量。磷化铟单晶制备技术壁垒高,能够使单晶批量化生长的技术主要有高压液封直拉法(LEC)、垂直温度梯度凝固法(VGF)和垂直布里奇曼法(VB)。美国 AXT 公司和日本住友分别使用VGF和VB技术可以生长出直径150mm的磷化铟单晶,日本住友使用VB法制备的直径4英寸掺Fe半绝缘单晶衬底可以批量生产。VGF 生产技术要求晶体表面翘曲度小于 15微米,位错水平越低越好。中国磷化铟制备技术与国际水平仍有较大差距,国内企业产能规模较小,大尺寸磷化铟晶片生产能力不足。但是,受益于下游市场需求的增加,磷化铟衬底材料市场规模将持续扩大。根据Yole预测,2026 年全球磷化铟衬底(折合二英寸)预计销量为128.19万片,2019-2026 年复合增长率为14.40%;2026年全球磷化铟衬底市场规模为2.02亿美元,2019-2026年复合增长率为 12.42%,下图为磷化铟市场预测图。国内开展磷化铟单晶材料的研究工作已经超过30年,但磷化铟单晶生长技术的研究规模、项目支持力度和投入较小,与国际水平还存在较大差距。目前,国内除通美北京工厂外,尚没有可批量生产单晶衬底的厂家。但传统的砷化镓、锗单晶衬底厂家同样注意到了该市场的机会,包括珠海鼎泰芯源公司、云南锗业、先导稀材、中科晶电、东一晶体在内的厂家正在积极布局。目前,由于国内激光器外延厂家尚未实现大规模生产,磷化铟衬底占全球总市场份额不足2%。磷化铟产业链上游为晶体生长、衬底和外延片的生产加工环节。从衬底生产的原材料和设备来看,其中原材料包括金属铟、红磷、坩埚等;生产设备涉及晶体生长炉、研磨机、抛光机、切割机、检测与测试设备等。产业链中游包括集成电路设计、制造和封测环节。产业链下游应用主要涉及光通信、无人驾驶、人工智能、可穿戴设备等多个领域。磷化铟产业链上游企业包括衬底厂商及外延厂商,如北京通美、日本 JX、Sumitomo 及其他国内衬底厂商以及 IQE、台湾联亚光电、台湾全新光电、II-VI、台湾英特磊等外延厂商,器件领域包括 Finisar、Lumentum、AOI、Mitsubishi 等企业,下游主机厂商包括华为、中兴、Nokia、Cisco 等企业,终端应用包括中国移动、中国电信、中国联通、腾讯、阿里巴巴、Apple、Google、Amazon、Meta 等企业。从市场格局来看,磷化铟衬底材料市场头部企业集中度很高,主要供应商包括Sumitomo、北京通美、日本 JX 等。Yole数据显示,2020年全球前三大厂商占据磷化铟衬底市场90%以上市场份额,其中Sumitomo为全球第一大厂商,占比为 42%;北京通美位居第二,占比 36%。美国晶体技术有限公司(AXT, Inc.), 为美国硅谷高新技术公司,成立于1986年,1998年NASDAQ上市,股票代码AXTI。公司主要从事包括砷化镓、磷化铟等在内的Ⅲ-Ⅴ族化合物及单晶锗半导体衬底材料的制造,产品主要应用于无线光纤通讯、红外光学、射线及光探测器、航天太阳能等领域,远销到欧洲、美洲、日本、韩国、新加坡、台湾等地区,位居行业三甲。

AXT作为一家世界领军级化合物半导体衬底制造商,全面投资砷化镓,磷化铟等化合物半导体生产上下游领域,直接控股和参股十家相关企业。北京博宇为其下属控股子公司之一。 法国InPACT S.A的研究人员利用FEMAG/CZ软件模拟分析了InP晶体的液封提拉法生长(liquid-encapsulated Czochralski,LEC)过程以及研究降低InP位错密度的途径。他们在传统LEC生长单晶工艺中,通过加入热屏,改变生长炉结构以降低晶体生长中的热梯度。法国InPACT S.A的研究人员利用FEMAG/CZ软件模拟分析了InP晶体的液封提拉法生长(liquid-encapsulated Czochralski,LEC)过程以及研究降低InP位错密度的途径。他们在传统LEC生长单晶工艺中,通过加入热屏,改变生长炉结构以降低晶体生长中的热梯度。这些热屏的形状通过FEMAG/CZ的传热与热应力的全局数值模拟优化得到。通过优化,热应力减少了50%,位错密度显著降低(在2英寸夹杂铁晶体的上部,从50,000/cm降30,000/cm)。他们也发现,减小熔体中的热梯度(从12K/cm降为6K/cm)将导致界面的脱稳(对于夹杂锡晶体,该效应将更为显著)。磷化铟产业链上游为晶体生长、衬底和外延片的生产加工环节。从衬底生产的原材料和设备来看,其中原材料包括金属铟、红磷、坩埚等;生产设备涉及晶体生长炉、研磨机、抛光机、切割机、检测与测试设备等。产业链中游包括集成电路设计、制造和封测环节。产业链下游应用主要涉及光通信、无人驾驶、人工智能、可穿戴设备等多个领域。详情见下图四。磷化铟单晶材料、磷化铟衬底处于产业链上游,80%市场份额被国外厂商垄断。目前,日本住友是行业龙头,占据着全球60%市场份额,美国通美市占率15%,英法的公司市占率各10%和5%。目前,国内衬底年用量总计在3万片左右,占全球总市场份额不足2%。国内能够生产磷化铟晶圆的企业较少,珠海鼎泰芯源公司掌握 30 项专利,正在申请的专利有10项,磷化铟长晶率可达到40%-50%。而公司背后的技术团队和技术支撑是中科院。目前鼎泰芯源已经掌握了2英寸到6英寸晶圆的生产技术。磷化铟衬底材料处于光通信产业链上游,国外垄断格局明显。目前,由于在磷化铟单晶生长设备和技术方面存在较高壁垒,磷化铟市场参与者较少,且以少数几家国外厂商为主,主要供应商包括日本住友、日本能源、美国AXT(中国生产)、法国 InPact、英国 WaferTech 等,以上5家厂商占据了全球近80%的市场份额。(二)中游器件生产端:包括光模块器件、传感器件、射频器件光模块是光通信的核心器件,是通过光电转换来实现设备间信息传输的接口模块,主要应用于通信基站和数据中心等领域。磷化铟衬底用于制造光模块中的激光器和接收器。5G 通信是具有高速率、低时延和大连接特点的新一代宽带移动通信技术。5G基站对光模块的使用量显著高于4G基站,随着5G基站建设的大规模铺开,叠加5G基站网络结构的变化,将极大带动对光模块需求的增长。根据Yole统计,2025年全球电信光模块(包括5G通信市场)市场规模将从2019年的37亿美元提升至56亿美元,2019-2025年复合增长率为 7.15%。由于磷化铟具备饱和电子漂移速度高、导热性好、光电转换效率高、禁带宽度较高等特性,使用磷化铟衬底制造的可穿戴设备具备脉冲响应好、信噪比好等特性。因此,磷化铟衬底可被用于制造可穿戴设备中的传感器,用于监测心率、血氧浓度、血压甚至血糖水平等生命体征。此外,使用磷化铟衬底制造的激光传感器可以发出不损害视力的不可见光,可应用于虚拟现实(VR)眼镜、汽车雷达等产品中。磷化铟衬底在制造高频高功率器件、光纤通信、无线传输、射电天文学等射频器件领域存在应用市场。使用磷化铟衬底制造的射频器件(以下简称“磷化铟基射频器件”)已在卫星、雷达等应用场景中表现出优异的性能。磷化铟基射频器件在雷达和通信系统的射频前端、模拟/混合信号宽带宽电路方面具有较强竞争力,适合高速数据处理、高精度宽带宽A/D转换等应用。此外,磷化铟基射频器件相关器件如低噪声放大器、模块和接收机等器件还被广泛应用于卫星通信、毫米波雷达、有源和无源毫米波成像等设备中。在100 GHz以上的带宽水平,使用磷化铟基射频器件在回程网络和点对点通信网络的无线传输方面具有明显优势,未来在6G通信甚至7G通信无线传输网络中,磷化铟衬底将有望成为射频器件的主流衬底材料。从全球云计算市场份额来看,美国厂商占据主导地位,亚马逊是唯一的行业龙头,阿里云跻身第四位。根据Gartner的统计,2019 年亚马逊、微软、谷歌三家美国厂商在2019年占72%的市场份额。亚马逊以45%的市场份额位于全球首位,第二、三、四分别是占据17.9%市场的微软、占据 9.1%市场的谷歌和占据5.3%市场的阿里云。注:文章部分数据作者根据官方公布数据进行了一定程度上的基础处理;所有图片来源均已注明来源,比如北京通美、Yole等。此外,文章的公司排名与公司实力无关,不带有作者的主观观点,仅为一个介绍前后问题,同时,因作者资料有限,如有介绍不当之处,作者现在此表示歉意!请知悉。

半导体芯闻您的半导体行业内参,每日精选8条全球半导体产业重大新闻解读,一天只花10分钟,享受CEO的定制内容服务。与30万半导体精英一起,订阅您的私家芯闻秘书!欢迎订阅摩尔精英旗下更多公众号:摩尔精英、半导体行业观察、摩尔App

252篇原创内容

公众号

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2981内容,欢迎关注。

『半导体第一垂直媒体』

实时 专业 原创 深度

识别二维码,回复下方关键词,阅读更多

晶圆|集成电路|设备|汽车芯片|存储|台积电|AI|封装

回复 投稿,看《如何成为“半导体行业观察”的一员 》

回复 搜索,还能轻松找到其他你感兴趣的文章!