蔚来汽车2021年Q4财报分析

北京时间3月25日早间(美东时间3月24日盘后),蔚来汽车公布未经审计的2021年第四季度及全年业绩报告。

财报显示,2021年第四季度:

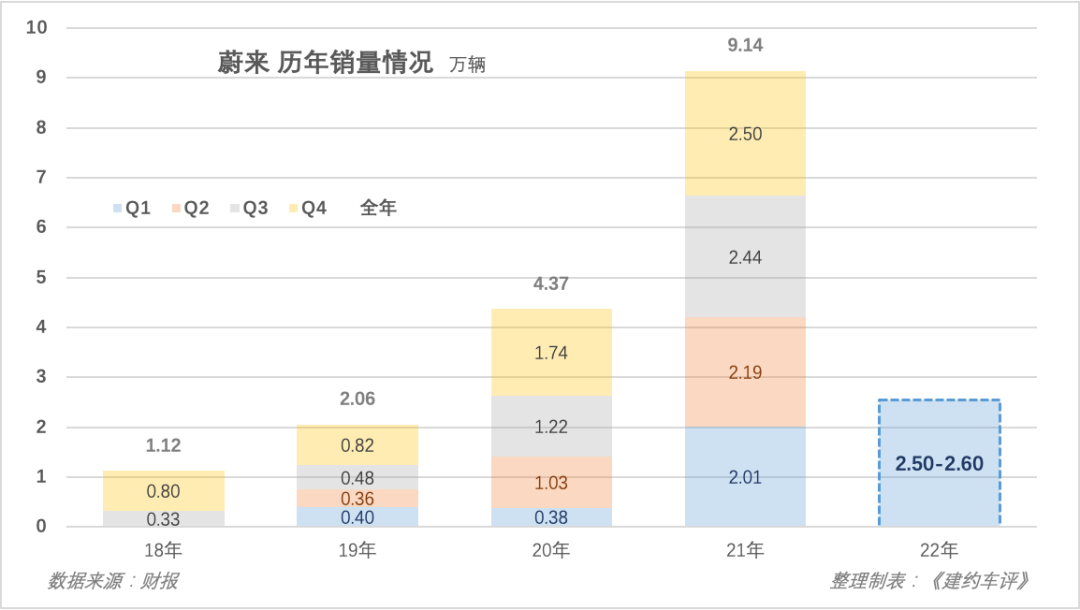

蔚来新车交付量为25034辆;

单车收入为36.8万元,环比增加4%;

单车成本为29.1万元,环比增加1%;

单车销售、一般及管理费用为9.4万元,环比增加26%。

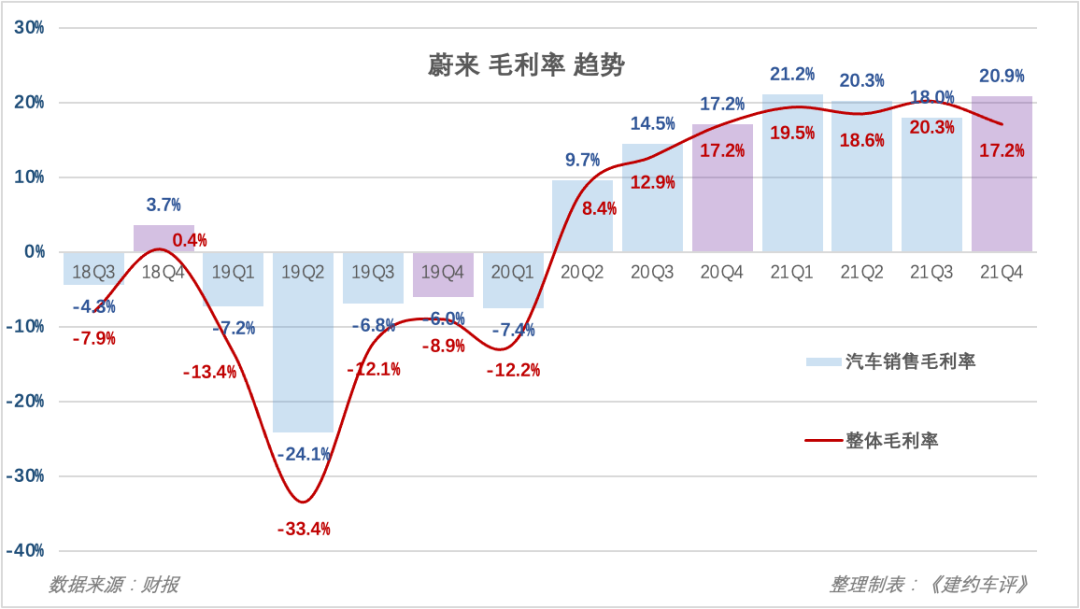

受益于单车销售收入提升,以及75度三元铁锂电池包(相较于三元电池包)带来的成本优化,2021年第四季度,蔚来的汽车销售毛利率达20.9%,单季表现仅次于2021年第一季度的21.2%。

2022年,ET7、ET5和ES7等三款基于蔚来NT2.0平台打造的新车型均将实现用户交付。此外,公司全年的研发费用也预计会在上年基础上翻倍。

对于近期新能源汽车纷纷涨价的情况,蔚来表示,暂时没有对现有产品做价格调整的计划。

李斌在业绩电话会上总结道,“2021年是蔚来开始重新积蓄能量的一年,2022年将是蔚来全面加速的一年。”

交付与利润

新车交付

截至2022年2月底,蔚来ES8、ES6及EC6的累计交付量达到182853辆。

李斌表示,尽管需求和用户订单势头强劲,生产和交付工作仍然受到疫情和供应链产能波动的影响。预计2022年第一季度的新车交付量为2.5-2.6万辆;收入总额预计为96.3-99.9亿元,同比增长约20.6%-25.1%。

李斌透露,蔚来将在推出搭载8155芯片和5G通讯模块的2022款ES8、ES6和EC6车型时,对产品价格进行调整,同时也将为现有用户提供上述硬件的后装升级服务。

在此前举办的两届NIO DAY上,蔚来先后发布了旗舰轿车ET7和电动轿跑ET5,李斌称这两款车型的订单表现均超出预期。ET7的量产目前进展顺利,将于3月28日开始交付;ET5将于9月开始交付。

此外,蔚来还将在近期发布基于NT2.0平台的首款中大型五座SUV车型ES7,计划于第三季度开始交付。

利润表现

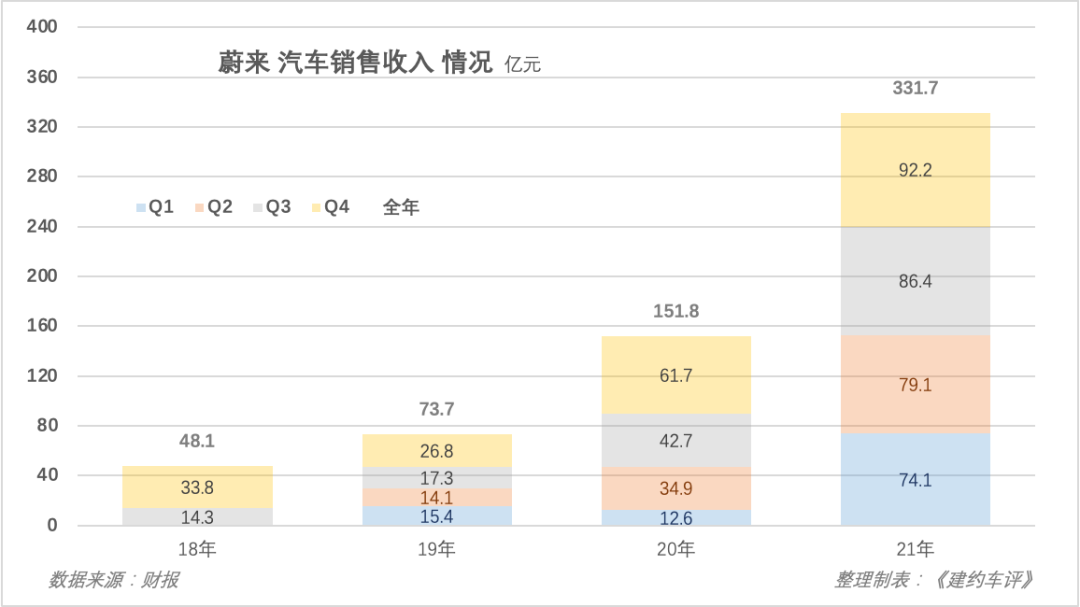

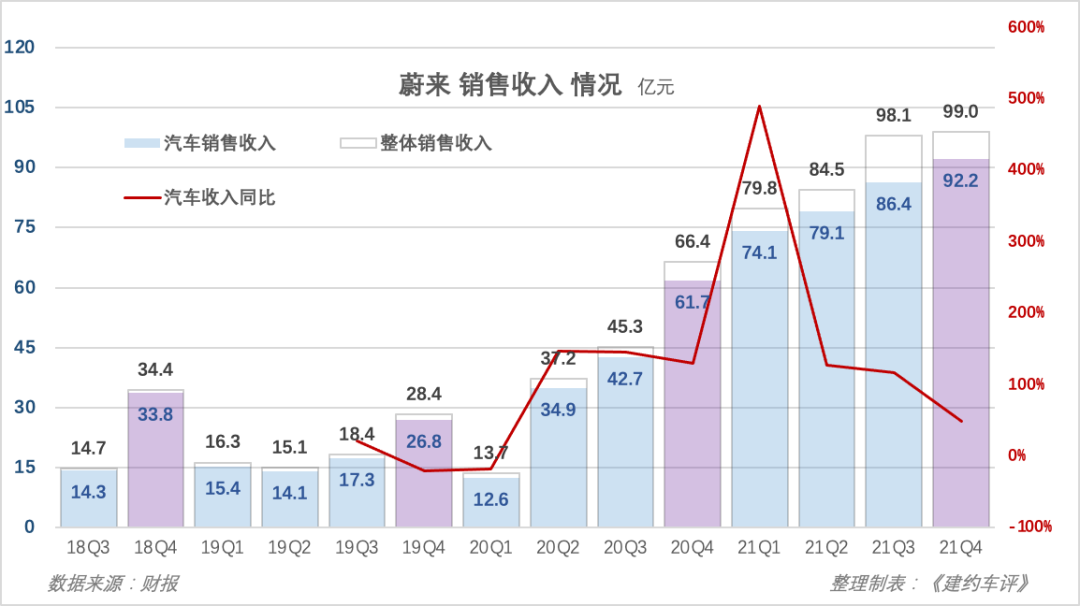

2021年第四季度,蔚来的汽车销售收入为92.2亿元,同比增长49.4%。

2021年第四季度,蔚来的整体销售收入为99.0亿元,同比增长49.1%。

2021年第四季度,蔚来汽车销售毛利率为20.9%,较上年同期的17.2%增长3.7个百分点,环比上季度提升2.9个百分点。

李斌解释称,汽车销售毛利率的提升,主要受益于单车销售收入的提升,以及75度三元铁锂电池包带来的成本优化,而第四季度积分收入的下降则抵消了一部分毛利的增量。

在业绩电话会上,李斌还表示,目前行业普遍面临着成本上涨的压力,蔚来会密切关注供应链的变化,和合作伙伴一起提高效率,尽可能减少成本上涨对毛利率的影响。公司已将2022年全年的汽车销售毛利率目标设定为18%-20%。

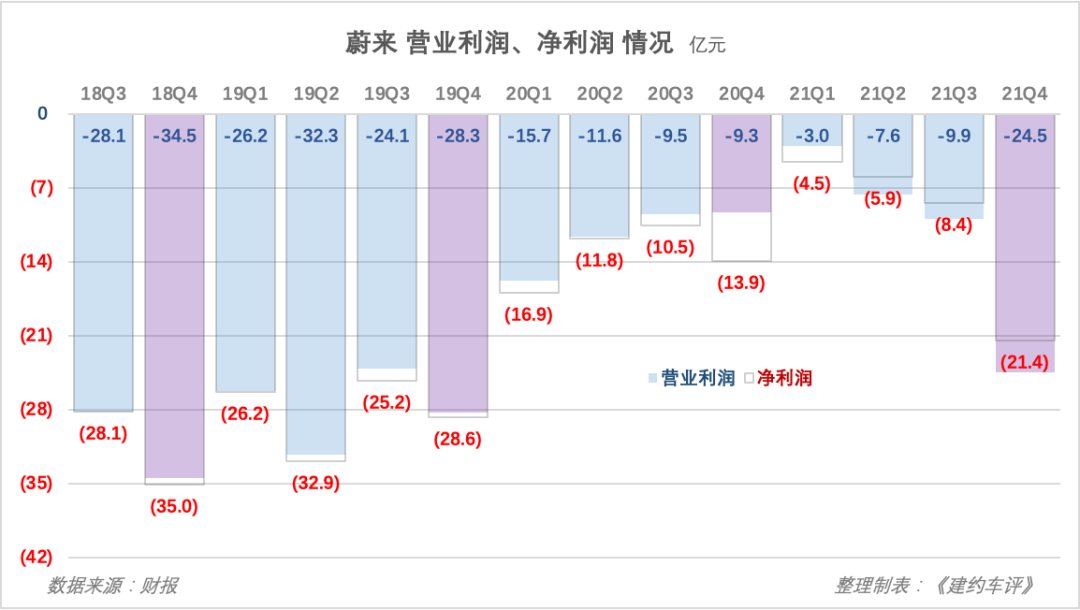

2021年第四季度,蔚来净亏损21.4亿元;2021年全年,蔚来净亏损为40.2亿元,同比收窄24.3%。

李斌表示,预计到2023年第四季度,公司盈亏将出现转折点,到2024年可以实现全年总体盈利。

研发与运营

研发投入加大

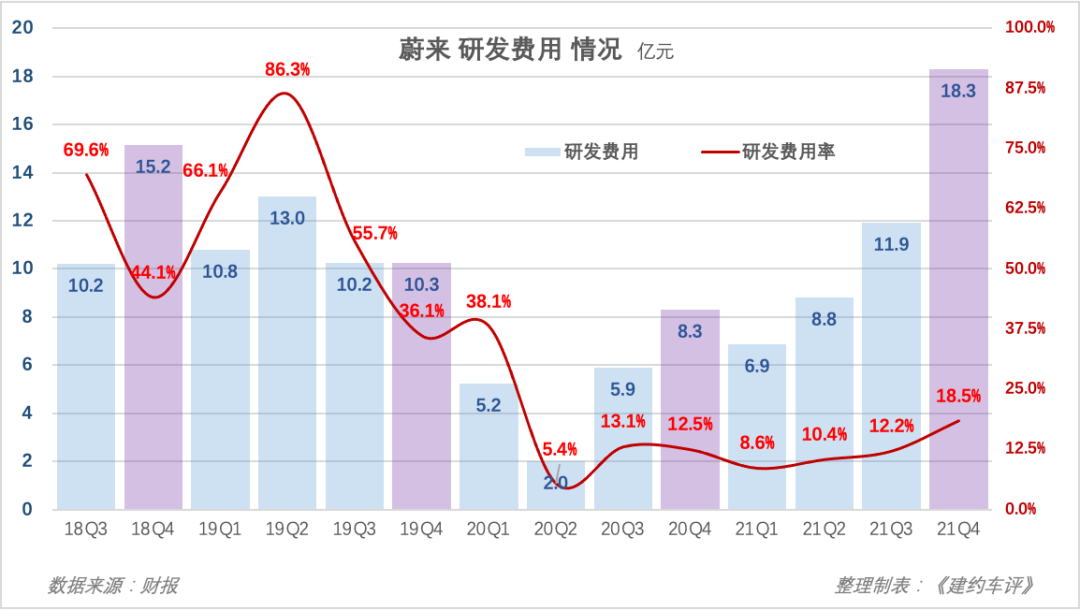

2021年第四季度,蔚来研发费用投入为18.3亿元,研发费用率达18.5%,较上年同期的12.5%提升6.0个百分点。

2021 年,蔚来不仅加快了新产品研发的速度,而且在全栈自动驾驶及其他核心技术领域开始加大投入,公司全年non-GAAP研发总投入超过41亿元。

李斌表示,研发投入对蔚来的长远竞争力至关重要,加大研发投入的部分成果将在2022年开始显现。未来几年,公司会持续加大对于关键技术的研发投入,特别是全栈自动驾驶技术、动力电池相关等关键领域。

李斌称,预计到2022年底,公司研发团队将增长到9000人左右的规模。

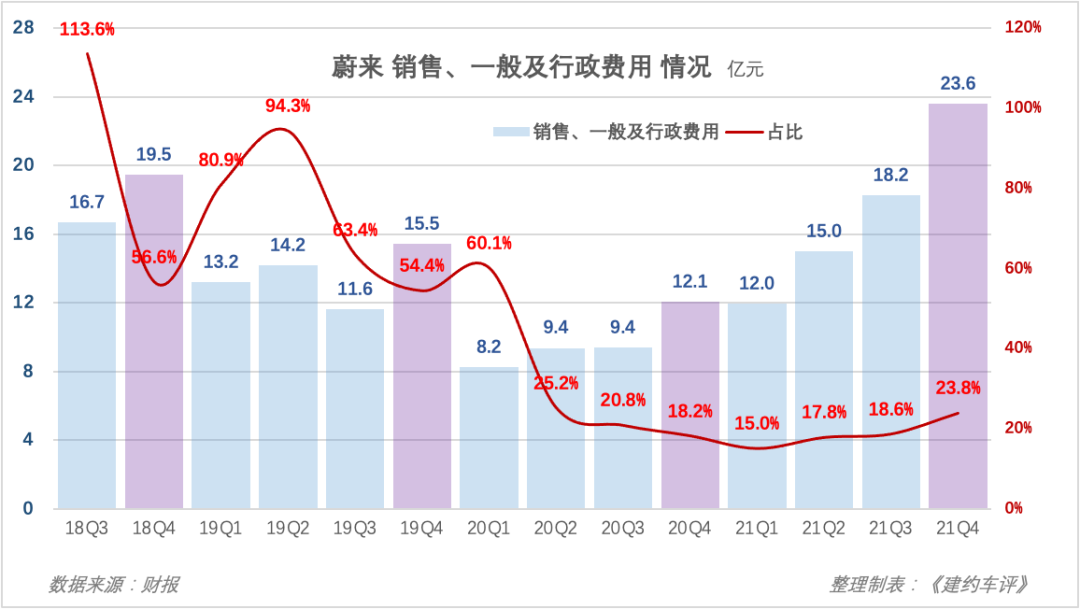

2021年全年,蔚来的销售、一般及行政费用为68.8亿元,基本与68.2亿元的全年毛利持平。

对此,李斌解释称,2021年,公司执行的财务战略是使得当年的毛利能够覆盖销售和管理费用,造成亏损的主要是长期研发投入。展望2022年,蔚来依然会保持这样的特点,即依靠毛利覆盖销售和管理费用。

后续研发投入力度方面,李斌透露,2022年全年,蔚来预计研发投入相较于上年增长超过一倍。研发费用的具体用途包括底层技术研发、新车型研发,以及为进入全球市场所需的车型适配。

产能运营并重

产能方面,江淮蔚来先进制造基地的产线升级在阶段式推进中,预计全产线的生产能力将于2022年年中提升到60JPH。李斌透露,蔚来现有车型ES8、ES6、EC6,以及即将交付的车型ET7、ES7均会在此生产。

此外,蔚来位于合肥新桥智能电动汽车产业园区的生产厂房建设和设备安装已基本完成,调试工作进展顺利。这座工厂的规划产能为60JPH,计划于2022年第三季度正式投产,生产的首款车型为ET5。

李斌解释称,这里所说的60JPH,意味着如果是采用双班生产(4000小时/年),年产能可达24万辆;如果适当加班(5000小时/年),年产能可达30万辆。

如何获得《中国汽车科技趋势报告》