2022年检测⾏业发展趋势及展望

全球现代检验检测认证服务行业兴起于19世纪,首先在欧美国家涌现出法国必维国际检验集团(BV)、瑞士SGS集团、英国天祥集团(Intertek)等机构。随着全球经济发展,这些机构快速扩张,其公信力获得全球各界认可,逐渐发展成主导全球检验检测认证服务市场的跨国集团。据国家市场监督管理总局统计,2019年全球检验检测市场规模已达到2,053亿欧元,2009年以来年均复合增长率达到10.74%。

我国检验检测行业发展晚于欧美发达国家。1989年,《中华人民共和国进出口商品检验法》的颁布标志着我国检验检测行业正式起步,在这一阶段我国检验检测以国有机构为主。2003年,检验检测行业逐步推进市场化,向民营检测机构开放,2005年外资检测机构也随之被允许进入中国市场,中国检验检测市场主体趋于多元化。2010年后,食品、环保、贸易、医疗行业均发布相关政策推进第三方检测机构建设,将政府强制性检测市场逐渐向第三方检测机构开放,我国检验检测行业开始实现快速发展。

(1)市场容量

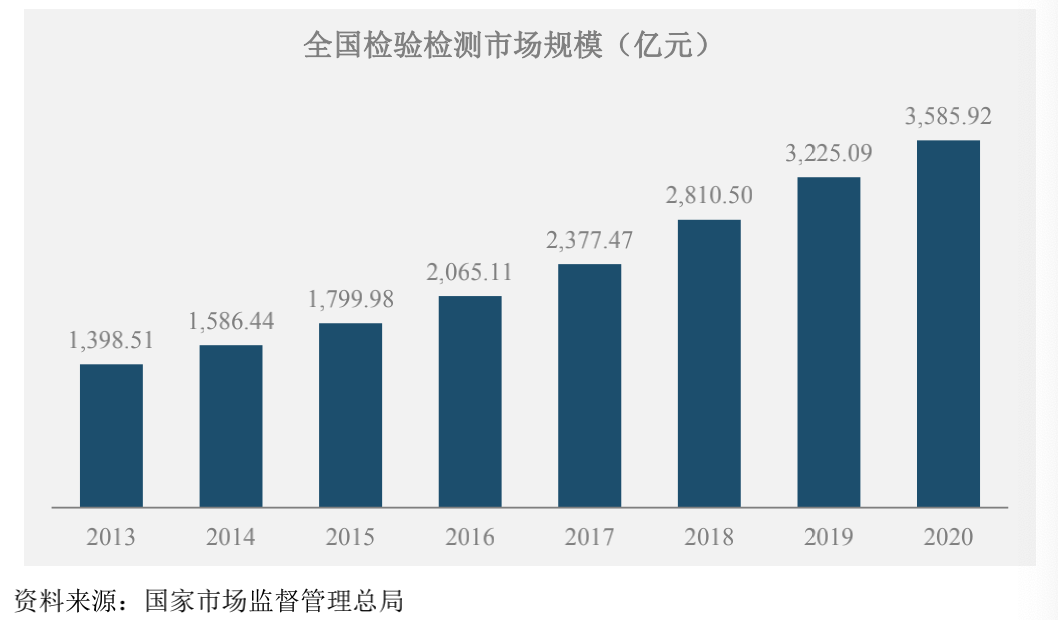

检验检测行业服务于国民经济的各个环节,覆盖农林牧渔、建筑、矿业、食品、药品安全、环境保护等与国民生活安全和质量息息相关的行业和领域,行业需求与宏观经济的发展密不可分。随着我国经济的快速发展,工业科技细分领域不断拓展,国民生活水平的不断提高以及社会各界对环境保护和质量安全的关注度提升,检验检测服务市场需求也随之快速上升。2020年我国检验检测行业市场规模达3,585.92亿元,自2013年以来年均复合增长率达14.40%,实现快速增长。

(2)市场细分

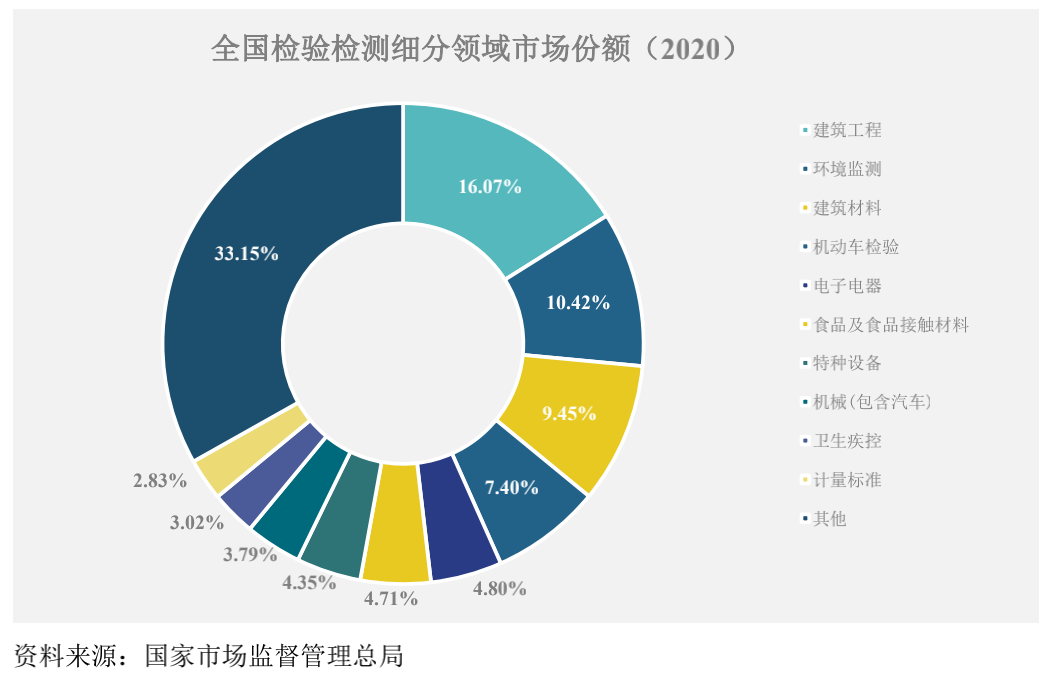

从检验检测市场细分领域来看,2020年实现营业收入前十名的领域分别为:建筑工程、环境监测、建筑材料、机动车检验、电子电器、食品及食品接触材料、特种设备、机械(包含汽车)、卫生疾控和计量标准。前十大领域均实现营收规模突破百亿元。其中,环境监测和食品及食品接触材料从业机构数量分别为8,361家和3,545家,营业收入分别达373.69亿元和169.07亿元,分别占行业总收入的10.42%和4.71%。

(3)市场特点

A、客户数量多、涉及行业多、地域分布广

因检验检测活动质量控制和安全保障的特殊性质,为满足内外部的标准要求,不同行业、不同规模的企业和商户均有一定的检验检测需求,因此检验检测行业客户数量众多,且地域分布广泛,而部分检验检测样品和检验检测项目有一定的时效性和地域性要求,需在检验检测标的所在地就近进行检验检测,因此检验检测机构也具有较强的地域性,目前我国区域性检验检测机构较多,全国综合性检验检测机构较少。

B、检测行业市场分散,“小、散、弱”特征明显

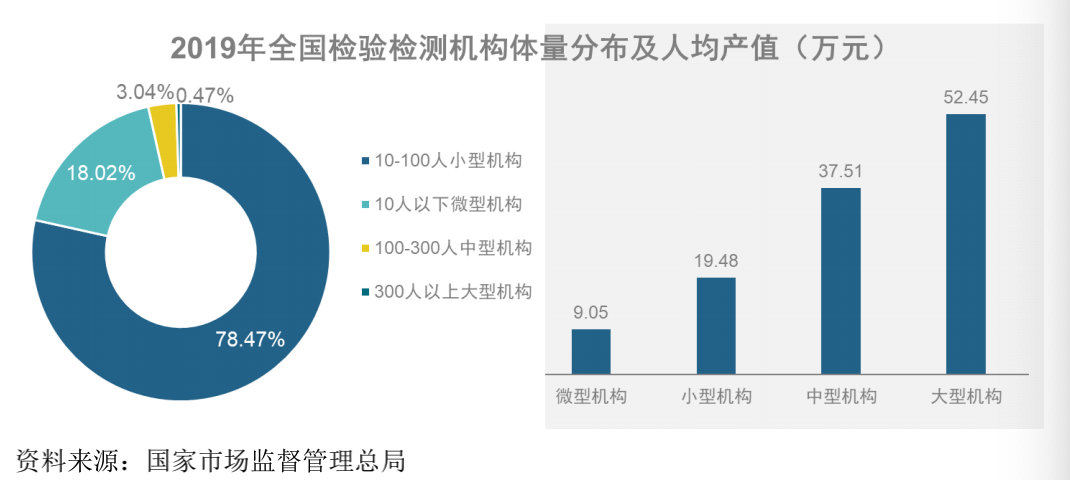

我国检验检测行业起步较晚但发展迅速,然而“小、散、弱”仍是行业内大多数市场参与者之基本特征。截至2020年末,全国检验检测机构达到48,919家,从业人数小于100人的小型、微型机构有47,173家,占机构总数的96.43%,从业人数大于100人的检验检测机构仅1,746家。服务半径限于省内的区域性检验检测机构占机构总数的73.38%。

C、大型检测机构规模效应显著,驱动行业集中度提升

行业大中型检测机构规模效应显著,2019年中型和大型检测机构员工人均产值为37.51万元、52.45万元,大幅高于微型和小型检测机构的9.05万元、19.48万元。

规模效应是支撑当前及未来行业集中度持续提升的核心因素。大中型机构具备规模优势,具体体现在有效降低成本、抗风险能力提升和具备全方位服务的能力,由此在市场竞争中不断胜出。小微机构利润微薄、产值较低,在竞争程度日益加剧的行业背景下,生存空间将不断受到挤压,未来面临被并购或淘汰退出,行业集中度将进一步提升。

D、国有机构长期占据主要市场份额,民营机构收入增速最快

从所有制结构来看,2019年我国国有检测机构收入占比为54.42%,民营检测机构收入占比为36.44%,外资机构占比为9.14%。其中民营机构收入增速最快,达到26.47%,其次为外资机构,营业收入增速达到18.71%,国有机构营业收入增速为7.9%。

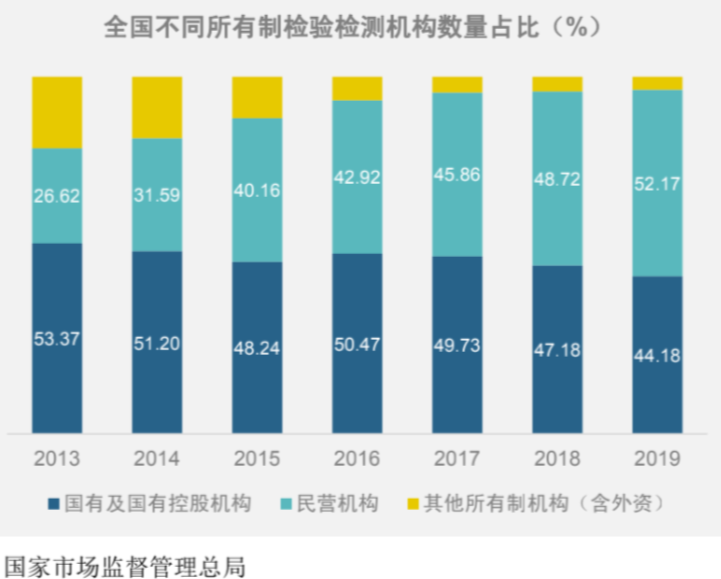

国有检测机构长期占据主要市场份额,但近些年随着检验检测机构市场化进程加快,民营检测机构数量占比由2013年的26.62%扩大至2020年55.81%,收入占比由2013年的18.23%提升至2020年38.82%,市场份额不断提升;外资检测机构多为国际行业巨头,在我国检测检验行业对外开放的背景下,亦发挥了重要作用。

(1)⼈们对⽣活质量的追求提升是检验检测⾏业发展的源动⼒

检测业务基于社会对QHSE:Quality(使用产品的质量)、Heah(⽣活健康⽔平)、Safe(⽣产⽣活的安全性)、Environmental社会环境保护)等的相关需求与规定⽽产⽣,政府及国际组织、⾏业协会出台各种法令对产品、服务的QHSE作出规定,促进了检验检测市场的形成和发展;随着全社会对QHSE的不断关注,越来越多的国家倾向于采用健康、安全、环保等技术性贸易壁垒提⾼对产品的性能要求;随着中国经济的不断增长,⼈们对于⽣活质量追求的不断提⾼,扩⼤了检验检测市场的需求量,推动了检验检测⾏业的快速发展。

(2)全球经济发展与全球贸易活动是检验检测机构发展的助推剂

第三⽅检测的全⾏业、全产业链服务属性导致其市场规模往往伴随着全球贸易活动,经济增长等趋势⽽实现持续增长,具体来说,随着世界范围内的产业转移,加之国际经济贸易的快速增长,出⼝型经济已在全球范围内占据着重要的地位,成为推动全球经济增长的马达,由于各个国家对产品质量要求不同,各国进⼊市场的标准也不同,这就需要第三⽅检测机构提供个性化的检测服务。⾼质量经济发展要求扩⼤了检测的范围和增加了检测的指标,第三⽅检测机构能够提供更⼴泛的检测范围和多种检测指标,较⼤的增加了第三⽅检测需求并推动了检测价格的提升,随着检测⾏业“量”“价”提升,促进检验检测⾏业市场规模的快速增长。

(3)我国市场化的持续推进为检验检测机构的发展提供沃⼟

中国作为经济发展速度最快的新兴经济体,⼈们对QHSE问题的关注度逐漸提⾼,中国检验检测市场具有长⾜的发展原动⼒,中国经济“量”与“质”齐发展为第三⽅检测机构发展提供了良好的催化剂,⼀⽅面中国GDP仍然以合理增速持续增长;另⼀⽅面中国正处于经济转型阶段,强调经济⾼质量发展。我国检验检测认证领域改⾰思路与国际通⾏做法接轨,市场化程度持续推进,将赋予检测⾏业蓬勃的⽣命⼒。未来随着相关政策的进⼀步放开,在良好的政策环境中,第三⽅检测市场将有望继续快速发展。

(1)⾏业规模将持续增长

我国检验检测服务业营业收⼊从2013年的1,399亿元增长⾄2020年的3,585.92亿元,年均复合增长率达14.40%,⾏业⾼速增长。随着全球经济“量”与“质”的发展,⼈们对⽣活质量追求的不断提⾼,以及我们检测⾏业市场化程度的不断提⾼,检验检测⾏业规模将持续增长,市场空间将继续扩⼤。

(2)市场结构进⼀步优化

2020年底,我国共有检验检测机构48,919家,企业制检验检测机构34,459家,占机构总量的70.44%,首次突破七成。近七年,我国事业单位制检验检测机构的比重分别为40.6%、38.1%、34.54%、31.30%、27.68%、25.16%和22.81%,呈现明显的逐年下降趋势。近七年,民营检验检测机构数量占机构总量的比重分别为31.59%、40.16%、42.92%、45.86%、48.72%、52.17%和55.81%,民营检测机构数量和比重呈现明显的上升趋势,市场结构进一步优化。

(3)市场继续保持集约化发展

中小检测机构规模小,在技术⽔平、管理经验和经营⽅式上以及品牌和公信⼒与⼤型机构存在较⼤差距,参与竞争的能⼒较弱。随着⼈们对⽣活质量追求的提⾼,供需双⽅更倾向于选择公信⼒得到⾏业认可、技术和管理能⼒突出的检测认证机构,部分⽆竞争⼒的中小机构将退出市场,市场集中度将逐步提⾼。2020年,年度营业收入在5亿元以上机构有42家,比2019年多1家;收入在1亿元以上机构有481家,比2019年多58家;收入在5000万元以上机构有1197家,比2019年多138家。在政府和市场双重推动之下,一大批规模大、水平高、能力强的中国检验检测品牌正在快速形成,检验检测机构集约化发展取得成效。

(4)资源属性逐渐弱化,市场化趋势加⼤

检验检测⾏业在中国还是⼀个没有完全市场化的⾏业,资源属性较强,很多企业依靠资源获得市场⽣存空间,市场能⼒较弱。但随着科技创新,⾏业竞争加剧,检验检测⾏业市场化是⼤势所趋,资源属性将进⼀步弱化。

(5)两级分化开始呈现

中国检验检测⾏业“跑马圈地”的时代已经结束,随着市场竞争的加剧,⾏业企业将逐渐⾛向“两级”。检验检测⾏业具有典型的单笔业务⾦额小、频次⾼、客户⼴、粘性强的⾏业特点,这在⼀定程度上决定了检测机构需要做⼤规模才能站稳市场。对于⽹络布局和检测产品线丰富的企业,可以为企业提供⼀站式全面服务,实现多元化的检测业务,代表企业:华测检测(300012.SZ)、广电计量(002967.SZ)、微谱检测。对于技术能⼒强的检测企业,则深耕专业领域,服务细分客户,⾛专业化的发展道路,代表企业:建研院(603183.SH)、开谱检测(003008.SZ)、储融检测(836944.NQ)。

(6)并购将成为检测企业做⼤做强的重要⼯具

纵观SGS、BV、Eurofifins的发展历程,⽆不是通过并购做⼤做强,国内上市企业华测检测、国检集团也都在上市后进⾏了多起并购。检测⾏业属于⾼度碎片化⾏业,有服务半径限制,也意味着检测⾏业存在⼤量的并购机会。未来,具备较⼤优势企业在做好内⽣式经营的同时,也将会通过外延式的并购,吸纳⾏业优秀⼈才,迅速扩⼤业务区域,扩充检测项目,实现深度整合,进⽽建立企业更⾼竞争壁垒,并购将成为检验检测企业做⼤做强的重要⼯具。