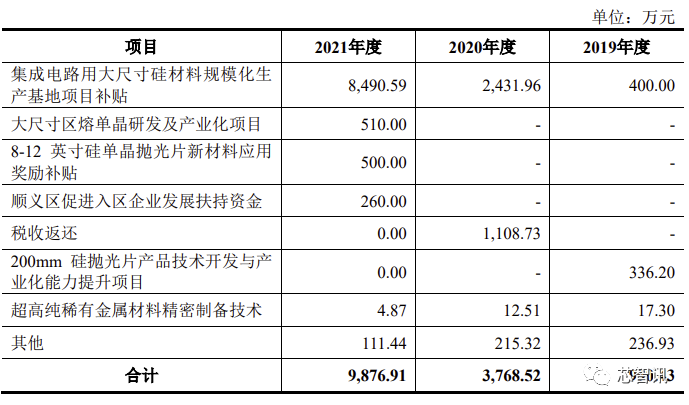

有研半导体科创板IPO过会:日企控制69.78%股权,过半利润来自政府补贴

21世纪经济报道记者注意到三家公司同源于有研科技集团(简称“有研集团”),不同的是,有研新材和有研粉材至今仍为有研科技集团控股,而有研半导体则已转变为外资控股的半导体公司,有研半导体如果能顺利过会,科创板再迎来外资控股上市公司,此外公司的核心资产来源于多家上市公司。

外资控股再谋科创

有研半导体主营业务为半导体硅材料的研发、生产和销售,主要产品包括半导体硅抛光片、集成电路刻蚀设备用硅材料、半导体区熔硅单晶等。

公开资料显示,有研半导体起源于有研集团(原北京有色金属研究总院)半导体硅材料研究室,公司自称是国内最早从事半导体硅材料研制的单位之一,自上世纪50年代开始进行半导体硅材料研究,是国内为数不多的能够稳定量产8英寸半导体硅抛光片并生产区熔硅单晶的企业。在半个多世纪的发展历程中,公司突破了半导体硅材料制造领域的关键核心技术。

但穿透其最新股权结构却不难发现,这家在国内经营近半个世纪的半导体企业,在报告期内其实已变更为外籍人士实际控制的股份公司。

截至招股书签署日,有研半导体的前五大股东分别为有研艾斯、日本RS Technologies、有研集团、仓元投资、诺河投资,分别持股36.28%、30.84%、21.73%、2.66%和2.12%,其中RS Technologies为外资股份直接持有人。

RS Technologies、有研集团、仓元投资为有研艾斯的三大股东,分别持股45%、49%、6%股权。

这意味RS Technologies直接持有有研半导体30.84%的股权,通过一致行动人仓元投资控制了公司2.66%的股权,通过有研艾斯间接控制公司36.28%的股权。RS Technologies共合计控制有研半导体69.78%股权,为有研半导体控股股东。

方永义直接持有RS Hong Kong 100%股权和RS Technologies 6.23%的股权,而RS Hong Kong直接持有RS Technologies 36.82%的股份,因此方永义合计拥有有研半导体控股股东RS Technologies 43.05%的表决权,为有研半导体的实际控制人。

这意味着此次有研半导体如能闯关顺利,将有望再次成为外资控制下的科创板上市公司。

核心资产源于上市公司

“有研半导体从几十年历史的国资控股公司最终成为外资控股公司多少是迫于经营的无奈。”北京某投行分析人士接受21世纪经济报道记者咨询时表示,有研半导体在国资控股期长期出现经营亏损,才引进外资股东,共同培育。

有研半导体曾是有研集团(原北京有色金属研究总院,下称“有研总院”)着力推进的重点项目,并一度在上市公司有研新材旗下培育运营。

21世纪经济报道记者追溯其历史发现,有研半导体更早之前其实是有研新材的硅材料业务,聚焦光伏行业材料应用,2001年6月有研新材和凯晖控股共同出资1.8亿元设立国泰半导体(有研半导体前身),其中有研新材以现金方式出资1.17亿元,占比65%。

当时我国半导体硅材料行业发展滞后于国际同行业,有研新材的硅材料业务多年不能为其创造持续盈利,除2007年和2008年受光伏行业拉动,创造了较好利润以外,其余年份硅材料基本处于盈亏平衡或大幅亏损的状态。

直至2012年和2014年上半年,有研新材的硅材料业务仍出现大幅亏损。

综合硅板块效益低下、发展困难的情况,为了改善上市公司经营状况,2014年有研新材决定将其半导体硅材料产业板块整体出售给有研总院。

2014年12月,有研新材和国晶微电子将其所持有的硅板块资产以及国泰半导体股权全部转让给有研总院。同月,有研总院将所持有的硅板块资产向发行人前身国泰半导体增资,从而有研半导体间接取得了上市公司有研新材的资产。

受制于半导体硅材料领域技术更迭较快、市场竞争激烈,有研半导体经营仍然困难,并面临产业升级的需求。为了走出困境,有研总院寻求有研半导体的对外重组。2018年,通过与RS Technologies、仓元投资共同出资成立合资公司北京有研艾斯,有研总院将持有的有研半导体股权出资至北京有研艾斯,自此,有研半导体实际控制人变更为方永义。

值得注意的是,引入外资控股股东的前期,有研半导体经营有所改善,但仍是未能走出亏损状态。

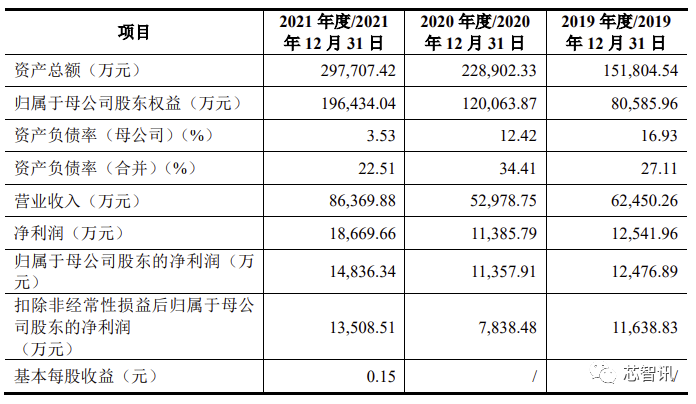

其招股书显示,2019年至2021年报告期各期末,公司合并报表未分配利润分别-2.42亿元、-1.28亿元和1.12亿元,直至有研半导体2021年6月整体变更设立股份公司时,甚至还存在累计未弥补亏损。

2021年5月,有研半导体控股股东RS Technologies召开董事会,决定由第三方及RS Technologies向有研半导体增资,RS Technologies将其持有山东有研艾斯19.99%的股权转让给有研半导体,推动其半导体业务在境内的整合。

受益于新资产的注入,有研半导体2021年营业收入由2020年的5.30亿元暴增至8.64亿元,当年净利润达到1.87亿元。

值得注意的是,有研半导体的控股股东RS Technologies同样是在东京证券交易所挂牌交易的上市公司。这意味着有研半导体的核心资产均直接间接来源境内外上市公司。

但是有研半导体取得上市公司有研新材的资产时,包含着部分因承担国家科技重大专项项目取得的专利,在上述资产转让中,有研总院未经债权人同意,就将硅板块相关负债一并转让给有研半导体,存在明显瑕疵。对此,上交所进行了重点问询,要求说明其背后是否存在纠纷风险。

此外,21世纪经济报道注意到,报告期内,有研半导体控股股东RS Technologies曾参与虚构交易,存在被日本金融厅处以行政罚款的行为。

“控股股东存在虚构交易、虚假记载被行政处罚在国内的IPO市场是绝对禁忌。”北京某律师事务所律师向21世纪经济报道记者表示,根据国内上市规则,控股股东、实控人的违法违规事项是上市审核过程中被重点关注的问题,一旦存在问题,上市项目可能会直接被否。

上述律师表示,在近两年自动终止的IPO项目中也不乏因为存在接受上市公司资产而主动撤材料的案例。

有研半导体带着上市公司转让资产谋求科创板上市是否会存在类似障碍?对此,21世纪经济报道记者采访有研半导体,但是截至发稿并没有得到确实信息。

如何突破市场格局

有研半导体接受外资股东的资产,业绩实现了大幅翻盘,但是其收益于控股股东关联关系的经营是否能够持续,同样受到上交所和市场投资者的质疑。

招股书显示,引进外资控股股东后,有研半导体前五大客户中就始终难以摆脱RS Technologies的身影,2019年至2021年有研半导体前五大客户销售收入占比大幅上升,2021年时比例已达65.66%,其中控股股东RS Technologies已连续两年位居公司第四大客户。对此,上交所直接质疑有研半导体是否存在客户依赖于RS Technologies或有研集团引入的情况。

有研半导体回应称,截至2021年底,公司的半导体硅抛光片稳定客户共有41家,刻蚀设备用硅材料稳定客户共有23家,主要客户获取方式均为主动拜访、展会推介或他人介绍,不存在依赖引荐的情形。

但是21世纪经济报道记者审阅其招股书发现,有研半导体的产品竞争力和市场开拓能力存在明显的短板。

目前,有研半导体的半导体硅抛光片产品以生产8英寸及以下尺寸为主,而市场上由于高性能计算机、手机及存储器技术进步,先进制程硅片需求迅速增长,促使12英寸硅片产品出货量大幅增加,2021年全球市场来看,8英寸和12英寸硅片的市场出货面积占比分别为 25%及69%左右,12英寸硅片产品在全球硅片市场出货面积及销售额的占比逐步提升,导致8英寸硅片市场的占比正在逐步减少。

同时,据了解国内外市场上,12英寸硅片下游晶圆厂对设施设备、产线设计、产品工艺研究等进行调整和重新投资,12英寸晶圆正向8英寸晶圆应用领域渗透,形成逐步替代,8英寸产品市场占比可能会进一步下降。

据统计,全球半导体硅材料行业市场集中度很高,主要被日本、美国、德国、韩国等国家和地区的知名企业占据。公开信息显示,2021年国际厂商信越化学、SUMCO、环球晶圆、Siltronic、SK Siltron等头部公司的全球市占率约分别为27%、24%、17%、13%、13%,合计占全球市场份额94%。

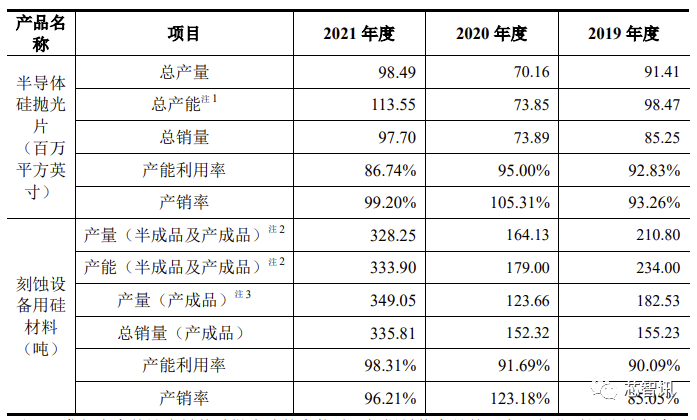

而有研半导体2021年的半导体硅抛光片业务出货量为98.49百万平方英寸,据此测算,公司2021年在国内市场的占有率约为1.38%,国际市场占有率仅为0.69%。

据记者了解,有研半导体的12英寸硅片技术早在2006年就已实现技术突破,研究开发出了可满足0.13-0.10微米线宽集成电路用12英寸硅单晶抛光片的晶体生长、硅片加工与处理、分析检测技术,并在2010年建成12英寸硅片中试线,但是由于行业变动、质量稳定性、生产成本等原因始终未进行批量化生产。

此后,由于经营困难、投入不足,有研半导体的12英寸硅片相关技术研发陷入停滞,并不具备12英寸半导体硅片的批量供应能力。因此,有研半导体不得已才通过参股山东有研艾斯谋求发展12英寸业务。

这意味着有研半导体仍将依赖8英寸产品红海竞争,报告期内,有研半导体依托引入外资控股股东实现了8英寸产品的业绩销售市场性突破,12英寸半导体产品将如何破茧突围仍是公司面临的最大经营性问题。

编辑:芯智讯-林子 综合自:21世纪经济报道、融信财经

Arm发布全新CPU/GPU IP:Cortex-X3性能提升34%,新旗舰GPU可支持光线追踪

台湾76家半导体上市公司平均薪资曝光:最高人均138.2万元/年!联发科第3

龙芯登陆科创板:2021年净利暴涨227.8%!与MIPS知识产权相关诉讼仍在继续

前台积电厂长+前尔必达社长!昇维旭拟建12吋DRAM厂,计划2024年1季度试产

10Gbps!全球最快!国产最强LPDDR5/5X接口IP成功量产!

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116